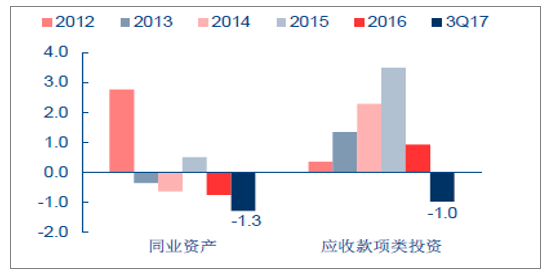

一、上市银行同业资产及应收款投资变化情况

上市银行同业资产、应收款项类投资分别压缩1.3万亿和1万亿

上市银行同业资产及应收款投资变化情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国银行市场供需预测及投资前景分析报告》

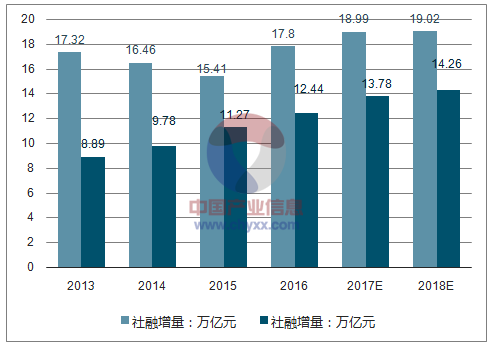

二、2018年债务格局展望

社会融资规模增长预测

资料来源:公开资料整理

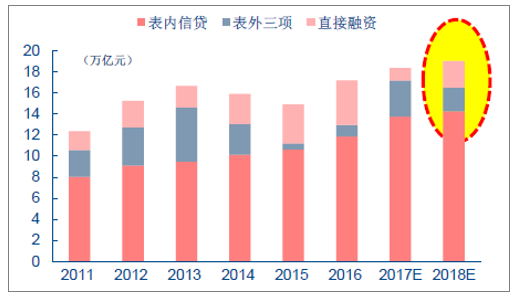

社会融资规模增长结构预测

资料来源:公开资料整理

债务收敛背景下,银行扩表步入低速区。非标边际企稳促M2增速见底:预计增速在9-9.5%区间,上市银行生息资产增长低位小幅恢复:预计增速7.4%左右(同比+1.2pcts)

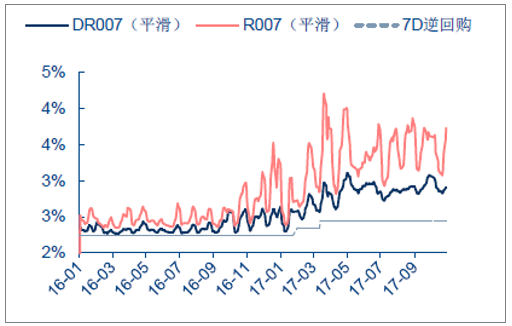

分层利率显示当前市场流动性分布不均

资料来源:公开资料整理

银行大类资产配置参考利率存在局部倒挂

资料来源:公开资料整理

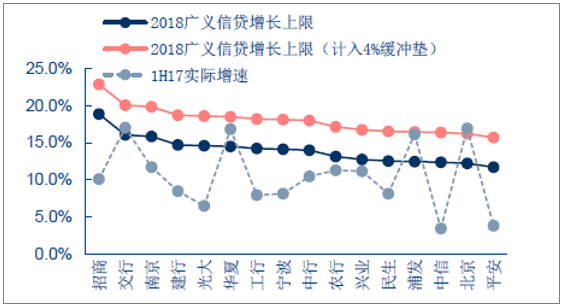

2018年广义信贷增速上限(严格情境)及1H17实际增速

资料来源:公开资料整理

三、2018年量、价、风险指标同步改善,预计2018年行业盈利同比增速回升至9.65%

16家上市银行利润增长贡献度分析

- | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017e | 2018e | 2019e |

营业收入 | 42.86% | 24.58% | 1.99% | 26.23% | 27.22% | 16.23% | 12.15% | 14.47% | 9.32% | 0.53% | 2.02% | 8.60% | 9.08% |

- 规模 | 17.29% | 16.41% | 22.01% | 17.93% | 14.53% | 12.45% | 9.62% | 8.50% | 8.14% | 12.48% | 5.92% | 4.93% | 5.54% |

- 息差 | 23.46% | 0.74% | -25.41% | 3.91% | 5.23% | 0.36% | -1.83% | 1.32% | -3.13% | -16.34% | -2.93% | 1.76% | 0.82% |

- 非息收入 | 2.10% | 7.43% | 5.38% | 4.39% | 7.47% | 3.42% | 4.36% | 4.65% | 4.31% | 4.39% | -0.96% | 1.92% | 2.72% |

营业支出 | 28.07% | -15.55% | 17.61% | 9.20% | 2.67% | 1.03% | 0.40% | -6.12% | -8.08% | -0.97% | 1.09% | 1.83% | 0.80% |

- 税金及附加 | 21.67% | -1.92% | 0.09% | 4.57% | 1.30% | 0.32% | 0.25% | -0.47% | -0.44% | 4.63% | 26.46% | 0.03% | -0.01% |

- 业务管理费 | 2.28% | -3.99% | -9.43% | 0.91% | 0.41% | 0.11% | 0.04% | -1.68% | -0.94% | -0.43% | -0.57% | 0.02% | -0.66% |

- 资产减值损失 | 4.12% | -8.73% | 27.32% | 3.72% | 0.97% | 0.60% | 0.11% | -3.36% | -6.26% | -3.81% | -0.99% | 0.17% | 0.07% |

净利润增速 | 75.39% | 28.99% | 18.22% | 33.33% | 28.96% | 17.35% | 12.82% | 7.76% | 1.91% | 2.50% | 4.05% | 10.01% | 9.83% |

资料来源:公开资料整理

四、银行业资产摆布方向

2018年银行的资产配置策略或适度转向积极:①负债来源偏紧格局导致成本仍面临压力,银行追求资产收益率②宏观经济走稳为银行资产配置策略提供灵活操作空间

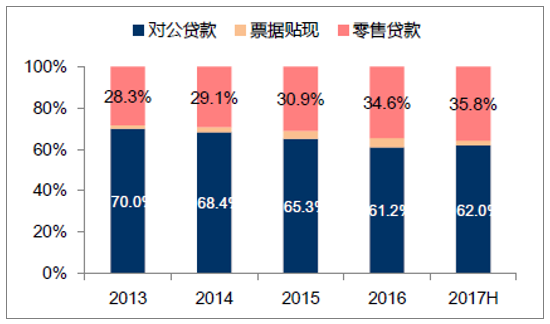

16家上市银行贷款余额结构

资料来源:公开资料整理

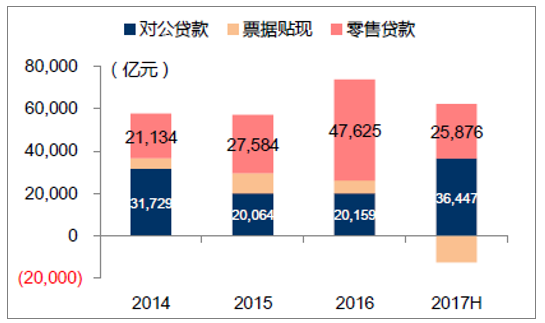

16家上市银行贷款增量构成

资料来源:公开资料整理

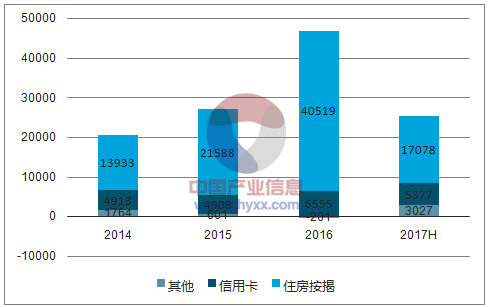

四、银行业信贷趋势

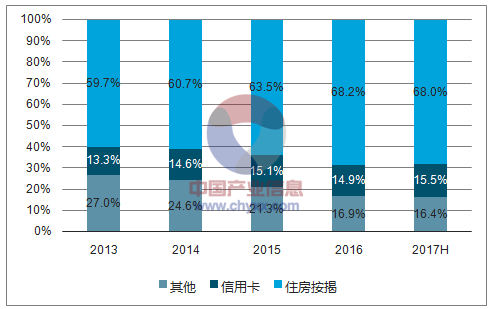

2017年住房按揭略有回落,信用卡等保持积极增长

住房按揭:2017年上半年个人住房贷款新增1.71万亿,相比去年上半年的2.07万亿略有回落

信用卡贷款:14家银行上半年增加5377亿,继续保持快速扩张态势(2016年上半年新增2884亿)

2018年随着三四线城市房地产去库存接近尾声,住房按揭继续扩张的空间有限,而信用卡、消费金融或将成为银行零售信贷投放的首选方向

14家上市银行个人贷款余额结构

资料来源:公开资料整理

14家上市银行个人贷款增量构成

资料来源:公开资料整理

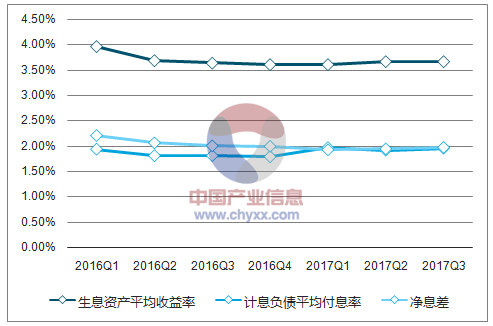

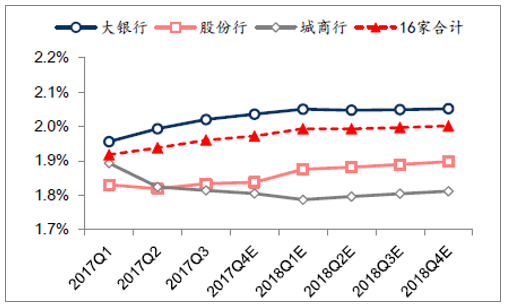

五、银行业净息差稳中略升

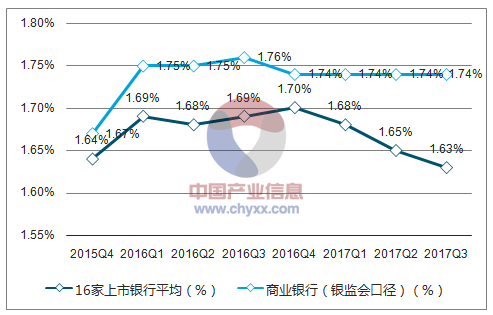

2018年的预测:预计银行业2018年行业净息差稳中略升,预计2018年16家上市银行平均净息差有望回升至2.00%,较2017年上升3BPs

16家上市银行净息差变化(单季)

资料来源:公开资料整理

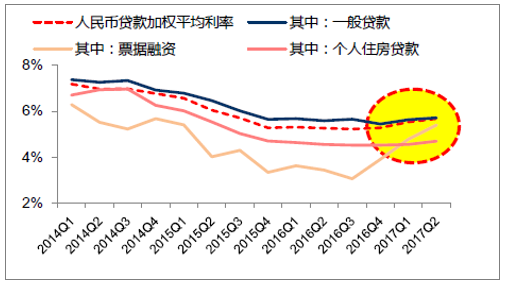

金融机构各类贷款利率变化

资料来源:公开资料整理

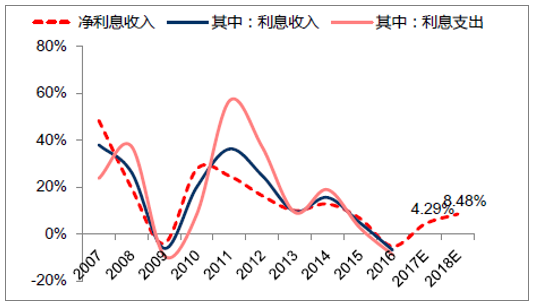

预计2018年行业净利息收入增长恢复至8.4%。受益于息差回升、资产规模平稳扩张,净利息收入增速恢复至2015年以前水平,同比增长在2017Q3基础上提升至8-9%左右。(2017Q1和上半年同比-2.34%和+1.08%)。

16家上市银行净净息差预测(当年累计)

资料来源:公开资料整理

16家上市银行净利息收入增速预测

资料来源:公开资料整理

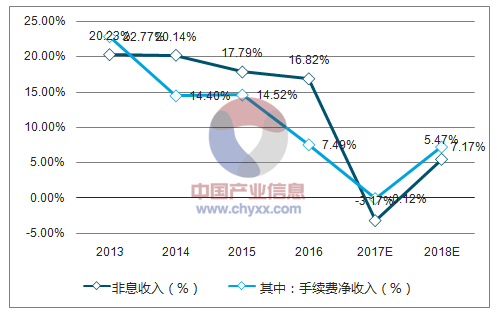

非息收入2017年3季度已开始改善,2018年着重多元化,包括信用卡、电子支付、投资银行、财富管理、综合金融子公司等。

预计16家上市银行2018年非息收入平均增速将恢复至5-10%。

16家上市银行非息收入增长预测

资料来源:公开资料整理

六、2017年表观风险数据走势分析

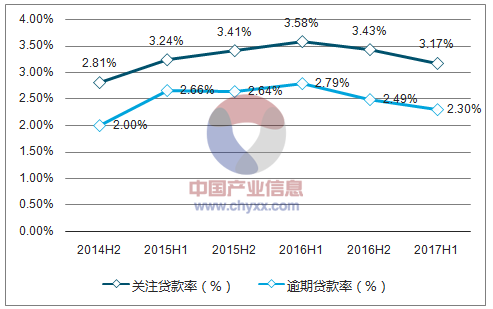

2017年以来已经连续三个季度下降:17Q3降至1.63%,在这一过程中甚至有部分银行已经连续出现不良贷款余额和比率的双降(如招商、农行)

潜在风险数:关注率和逾期率17Q2分别降至2.3%和3.17%,表明银行业未来整体的风险暴露压力的逐步减弱

银行不良贷款率变化

资料来源:公开资料整理

16家上市银行关注率和逾期率变化

资料来源:公开资料整理

17Q3测算的16家上市银行实际不良增量约1455亿,较前两个季度略有增加(Q1和Q2分别为1374亿和1361亿),不过与2016年的四个季度相比仍有减少 。

在积极进行风险暴露的同时,银行也继续通过核销、转出等手段来处置问题资产,17Q3达到1356亿(Q1和Q2分别为1026亿和1263亿)

16家上市银行实际不良增量(单季)

资料来源:公开资料整理

16家上市银行不良生成率变化(单季)

资料来源:公开资料整理

宏观经济走稳以及银行强化风险管理的驱动下,资产质量改善趋势明确,存量风险压力有望得到有效缓解。

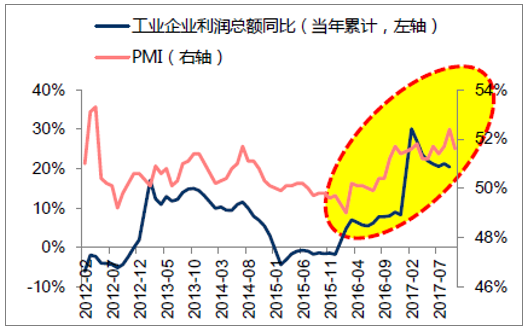

PMI:连续多个季度回升,2017年10月稳定在51.6%;

工业企业利润总额:从2016年下半年以来增速持续好转,尽管近期略有回落,但仍在20%以上;

企业债务负担:煤炭、钢铁、有色等多个周期性行业的上市公司EBIT/有息负债”继续回升

工业企业经营效益明显好转

资料来源:公开资料整理

部分传统行业“EBIT/有息负债”变化

资料来源:公开资料整理

六、新增业务风险成为资产质量趋势性改善的关键

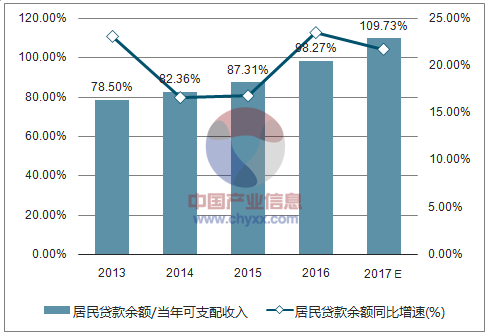

按揭和消费信贷快速增长,测算2017年“居民贷款余额/当年可支配收入”比例将接近110%,杠杆率情况来看2018年风险可控但需要约束

居民部门杠杆水平变化

资料来源:公开资料整理

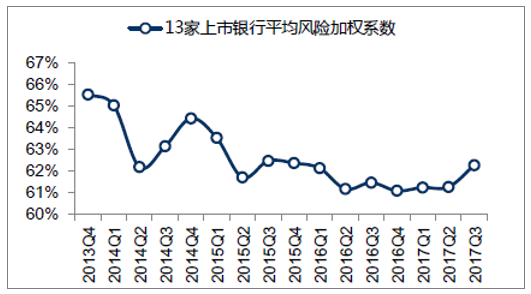

上市银行风险加权系数变化

资料来源:公开资料整理

预计2018年16家上市银行平均不良率为1.53%,较2017年下降0.09pct

2018年上市银行风险数据前瞻

- | 不良贷款率 | 拨备覆盖率 | 拨贷比 | 信用成本 | ||||||||

- | 2016 | 2017E | 2018E | 2016 | 2017E | 2018E | 2016 | 2017E | 2018E | 2016 | 2017E | 2018E |

工行 | 1.62% | 1.56% | 1.51% | 136.69% | 150.83% | 167.40% | 2.22% | 2.36% | 2.53% | 0.69% | 0.85% | 0.84% |

建行 | 1.52% | 1.52% | 1.47% | 150.36% | 170.51% | 195.21% | 2.29% | 2.58% | 2.86% | 0.81% | 0.98% | 0.93% |

农行 | 2.37% | 1.90% | 1.70% | 173.40% | 201.14% | 213.70% | 4.12% | 3.82% | 3.62% | 0.85% | 0.88% | 0.69% |

中行 | 1.46% | 1.41% | 1.35% | 162.82% | 162.58% | 169.38% | 2.38% | 2.30% | 2.29% | 0.91% | 0.77% | 0.72% |

交行 | 1.52% | 1.51% | 1.48% | 150.50% | 152.53% | 158.35% | 2.29% | 2.30% | 2.34% | 0.73% | 0.68% | 0.69% |

中信 | 1.69% | aaa% | aaa % | 155.50% | aaa % | aaa % | 2.62% | aaa % | aaa % | 1.69% | aaa % | aaa % |

招商 | 1.87% | 1.62% | 1.49% | 180.02% | 250.65% | 324.20% | 3.37% | 4.05% | 4.82% | 2.12% | 1.68% | 1.65% |

民生 | 1.68% | 1.70% | 1.67% | 155.41% | 161.74% | 169.54% | 2.62% | 2.75% | 2.84% | 1.83% | 1.23% | 1.00% |

兴业 | 1.65% | 1.58% | 1.49% | 210.51% | 232.83% | 252.32% | 3.48% | 3.68% | 3.76% | 2.40% | 1.16% | 0.95% |

浦发 | 1.89% | 2.37% | 2.08% | 169.13% | 132.24% | 140.80% | 3.19% | 3.13% | 2.93% | 1.87% | 1.86% | 1.88% |

光大 | 1.60% | 1.58% | 1.57% | 152.02% | 162.16% | 173.73% | 2.43% | 2.56% | 2.73% | 1.34% | 1.02% | 0.91% |

华夏 | 1.67% | 1.70% | 1.71% | 158.74% | 158.95% | 165.03% | 2.65% | 2.71% | 2.83% | 1.17% | 1.15% | 1.08% |

平安 | 1.74% | 1.74% | 1.66% | 155.36% | 160.94% | 178.73% | 2.71% | 2.80% | 2.96% | 3.38% | 2.87% | 2.78% |

北京 | 1.27% | 1.24% | 1.21% | 279.65% | 245.12% | 228.97% | 3.55% | 3.04% | 2.77% | 0.93% | 0.75% | 0.58% |

南京 | 0.87% | 0.86% | 0.80% | 457.34% | 473.43% | 513.45% | 3.99% | 4.06% | 4.11% | 2.44% | 1.13% | 1.01% |

宁波 | 0.91% | 0.90% | 0.90% | 351.41% | 455.98% | 554.95% | 3.21% | 4.12% | 4.99% | 1.81% | 1.57% | 1.43% |

合计 | 1.70% | 1.62% | 1.53% | 161.44% | 174.94% | 192.33% | 2.75% | 2.83% | 2.95% | 1.11% | 1.05% | 0.97% |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国银行业数字化转型市场运行态势及未来趋势预测报告

《2023-2029年中国银行业数字化转型市场运行态势及未来趋势预测报告》共八章,包含中国银行业数字化转型链结构及全产业链布局状况研究,中国银行业数字化转型重点企业案例研究,中国银行业数字化转型市场前瞻及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年二季度银行业保险业总资产、信贷资产及利润[图]](http://img.chyxx.com/images/2022/0602/d2b5873a1187177cb41346b49060d75f26194296.jpg?x-oss-process=style/w320)

![2022年一季度银行业保险业总资产及保险业偿付能力[图]](http://img.chyxx.com/general_thumb/news/43.png?x-oss-process=style/w320)

![2019-2022年中国定期存款基准利率走势(附三个月定期、半年定期、一年定期、二年定期及三年定期存款基准利率)[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年以来中国活期存款基准利率走势[图]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)

![2021年四大行成绩单出炉:四大行营收超3万亿![图]](http://img.chyxx.com/general_thumb/news/42.png?x-oss-process=style/w320)