1、全球农药行业发展概况

(1)全球市场情况

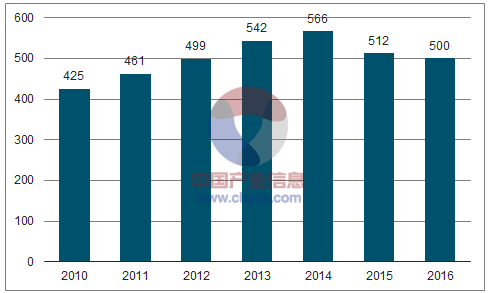

随着农业现代化和农业机械化的逐步推进,自 20 世纪 60 年代至 90 年代,全球农药市场进入高速发展时期。1995 年至 2006 年,全球作物保护农药市场保持在 250-315 亿美元之间。由于全球作物价格的提高,带动了欧洲、北美种植面积的增加,谷物用杀菌剂大幅上涨,2007-2008 年全球农药行业带来了一波强势增长,经历了 2009 年的短暂下滑后,2010-2014 年全球农药销售额稳定增长,2014年达到 566 亿美元,2015 年和 2016 年全球农药市场出现较一定程度的下滑。预计 2020 年全球传统作物保护市场销售额为 586.20 亿美元。

2010-2016年 全球作物保护农药销售额(单位:亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国农药市场运营态势及投资前景分析报告》

(2)全球农药市场产品结构

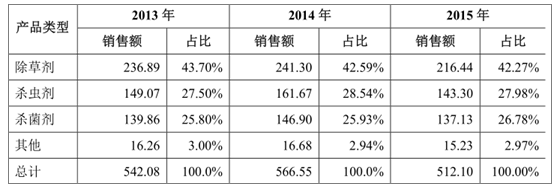

除草剂、杀菌剂和杀虫剂三大种类农药是国际农药市场的主体。但随着新农药的开发、种植结构和种植模式的变化,世界农药市场消费结构不断改变。在20 世纪 60 年代,全球农药以无机类为主时,除草剂、杀菌剂、杀虫剂三大农药市场的排位依次为杀菌剂、杀虫剂、除草剂;但从 20 世纪 70 年代起,三大农药市场的排位为杀虫剂、除草剂、杀菌剂。目前,除草剂已成为全球最大的农药市场,杀菌剂发展较快,杀虫剂相对保持稳定。按照防治对象划分的 2013—2015年全球农药市场结构如下表所示:

数据来源:公开资料整理

(3)专利到期密集期来临,创制类、仿制类农药企业并存

从销售情况来看,全球农药销售额中非专利农药约占 70%。非专利农药产品之所以占据绝对的市场优势,主要系大多非专利农药产品已经问世几十年,它们的药效、使用方法等已为人们所熟知,市场基本稳定;非专利农药产品经历十几年甚至几十年的生产实践,生产难度较低,且通过不断改进,生产工艺相对成熟,原料供应链也已稳定,生产成本较低;非专利农药产品的合成工艺路线较为成熟,故投入少,且申请、登记成本也低,项目建设周期较短,进入门槛较低。

据统计在 2015—2020 年间,共有 28 个农药的化合物专利到期。其中包括12 个杀菌剂、5 个杀虫剂、10 个除草剂和 1 个安全剂。在这些农药品种中,2015年,有 11 个产品的销售额超过 1.00 亿美元;2010—2015 年有 13 个产品的复合年增长率大于 10.0% 2 。随着农药专利到期密集期的到来,发展中国家业内技术优势以及渠道优势较为明显的企业,将会率先涉足专利到期产品,并参与全球农药龙头企业的市场、研发等合作中,抓住市场发展带来的机遇。

2、我国农药行业发展概括

(1)我国农药产品的供给情况

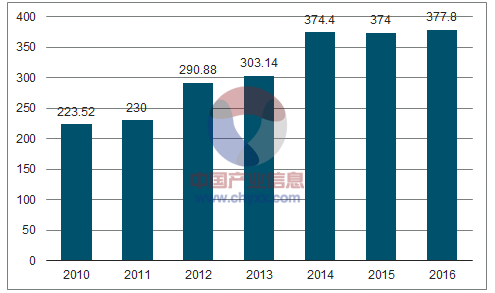

我国农药行业起步较晚,经过多年的发展,已形成了包括科研开发、原药生产、制剂加工、原材料及中间体配套等较为完整的农药工业体系。随着农村经济的发展,我国农药工业也得到了迅猛发展,2015 年我国化学农药原药年产量已经突破 370 万吨。根据国家统计局统计,2016 年我国化学农药原药产量已到达377.8 万吨,目前我国已成为全球第一大农药生产国,产品质量稳步提高,品种不断增加,为优质高效农业提供了强有力支持。

我国历年化学农药原药产量(单位:万吨)

数据来源:公开资料整理

近年来,越来越多的国内农药企业凭借成本优势融入全球市场,以原药或中间体的形式切入国际农药巨头的供应链,广泛参与全球竞争,农药行业进出口贸易顺差迅速扩大。

(2)我国农药产品的需求情况

根据统计数据显示,近年来,我国农药消费稳步增长,农药使用量(折百)由 2006 年的 153.71 万吨增长到 2015 年的 178.30 万吨。我国 2006 年至 2015 年农药使用情况如下图所示:

农药使用量(万吨)

数据来源:公开资料整理

(3)除草剂占据最大市场份额

我国农药以杀虫剂、除草剂为主,种类结构及品种结构逐步趋向合理。近几年,我国农药品种呈现除草剂、杀菌剂产量整体上升,杀虫剂下降的格局。依据统计,2009 年除草剂首次超越杀虫剂,成为我国第一大农药使用品种。虽然我国农药品种结构得到持续改善,但从产量份额上看,杀虫剂产量比重仍有缩减空间,结构优化有待进一步提高。

3、我国农药行业发展趋势

(1)“粮食安全”是农药行业持续、稳定发展的保障

《国民经济和社会发展第十三个五年规划纲要(草案)》明确提出,要增强农产品安全保障能力,确保谷物基本自给、口粮绝对安全,调整优化农业结构,提高农产品综合生产能力和质量安全水平,形成结构更加合理、保障更加有力的农产品有效供给。提高粮食生产能力保障水平,加快推进农业结构调整,推进农村一二三产业融合发展,确保农产品质量安全,促进农业可持续发展,开展农业国际合作。

我国是世界第一人口大国,目前人口规模仍然保持着一定的增长速度,2006年至 2016 年间年均净增加人口为 682.30 万人。根据国家计生委的预计,我国人口高峰将出现在 2033 年,届时我国人口将达到 15 亿左右。

2006年-2016年我国人口数量

数据来源:公开资料整理

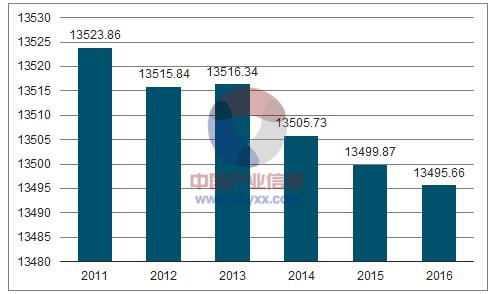

近十年来,随着城镇化的推进,我国农村人口由 2006 年的 73,160.00 万人下降至 2016 年的 58,973.00 万人,城镇人口由 2006 年的 58,288.00 万人上升至 2016年的 79,298.00 万人。根据国土资源部发布的《2016 年中国国土资源公报》,截至 2016 年末,全国耕地面积为 13,495.66 万公顷(20.24 亿亩),2015 年全国因建设占用、灾毁、生态退耕、农业结构调整等原因减少耕地面积 33.65 万公顷,通过土地整治、农业结构调整等增加耕地面积 29.30 万公顷,年内净减少耕地面积 4.35 万公顷。

2011 年至 2016 年我国耕地面积总体基本保持稳定,略有下降:

2011-2016全国耕地面积变化情况

数据来源:公开资料整理

由于人口增长和耕地有限之间的矛盾,我国粮食安全问题较为突出,目前我国粮食自给率已跌破 90%;另一方面,根据报告显示:“到2030 年中国人口出现高峰值时,人均占有粮食 400 公斤左右,其中口粮 200 多公斤。”,届时全国将出现接近 3 亿吨刚性粮食需求。因此,为了提高我国粮食自给率、满足日益增加的粮食需求,我国必须进一步提高农业生产水平,而农药的科学、合理使用对提升农业生产水平具有非常重要的意义,从而保障了农药行业的发展前景。

(2)农药使用量零增长的背景下,高毒、高残留农药逐步淘汰,为低毒、低残留农药腾出巨大空间

为了推进农药减量控害,探索产出高效、农产品质量安全、生态环境安全、资源节约、环境友好的现代农业发展之路,农业部制定了《到 2020 年农药使用量零增长行动方案》,总体目标是:到 2020 年,初步建立资源节约型、环境友好型病虫害可持续治理技术体系,科学用药水平明显提升,力争实现农药使用总量零增长,该方案已被纳入《“十三五”规划纲要》。

而农药需求增长及农药使用量的下降之间的矛盾只能依靠提高农药使用效率解决,因此,提高农药的使用效率是我国农药行业发展的必然趋势。提高农药的使用效率主要通过两种途径:一是从农药剂型本身出发,提升农药产品的质量。低毒、高效、低残留的环保型农药产品将逐步替代高毒、高残留农药。二是改变当下普遍存在的农药不当使用导致浪费的现状。要改善这种现状,需对症适时适量施药,在准确诊断病虫害并明确其抗药性水平的基础上,根据病虫监测预报,适期用药配方选药,避免乱用药、盲目加大施用剂量及增加使用次数。这将需要农药制剂企业进行合理引导,构建防治专业化植物保护服务组织,引导用户合理、

高效的使用农药,通过推广科学用药专业化统防统治、科学精准施药提高农药的利用率。

目前我国禁止使用和限制使用的农药品种见下表:

禁止生产销售和使用农药 | 停止销售和使用农药 | 限制使用农药 |

六六六、滴滴涕、毒杀芬、二溴氯丙烷、杀虫脒、二溴乙烷、除草醚、艾氏剂、狄氏剂、汞制剂、砷类、铅类、敌枯双、氟乙酰胺、甘氟、毒鼠强、氟乙酸钠、毒鼠硅,甲胺磷、甲基对硫磷、对硫磷、久效磷、磷胺、苯线磷、地虫硫磷、甲基硫环磷、磷化钙、磷化镁、磷化锌、硫线磷、蝇毒磷、治螟磷、特丁硫磷、氯磺隆,福美胂、福美甲胂、胺苯磺隆单剂、甲磺隆单剂(38 种),胺苯磺隆复配制剂、甲磺隆复配制剂自 2017 年 7 月 1 日起禁止在国内销售和使用;三氯杀螨醇自 2018 年10 月 1 日起,全面禁止销售和使用。 | 含苯线磷、地虫硫磷、甲基硫环磷、磷化钙、磷化镁、磷化锌、硫线磷、蝇毒磷、治螟磷、特丁硫磷等 10 种农药 及其混配制剂(六部1586 号公告),停止销售和使用的百草枯水剂(1745 号公告) | 甲拌磷、甲基异柳磷、克百威、涕灭威、灭线磷、三氯杀螨醇、丁酰肼、硫丹、灭多威、水胺硫磷、氧乐果、百草枯、杀扑磷、溴甲烷、氯化苦、磷化铝、2,4-滴丁酯、敌鼠钠、杀鼠灵、杀鼠醚、溴敌隆、溴鼠灵、氟鼠灵、C 型肉毒梭菌毒素、D 型肉毒梭菌毒素等 25 种(《限制使用农药名录(征求意见稿)》) |

数据来源:公开资料整理

上述高毒、高残留农药的逐步消减和淘汰,对我国农药行业产生了较大影响,部分品种老化的农药企业面临着停产和转产的挑战,但对于中迅农科这种以高效、低毒、低残留环保型农药品种为主的优势企业则意味着更广阔的市场替代空间。

(3)原药、制剂一体化发展趋势

与国外农药巨头原药、制剂一体化生产模式不同,我国农药中间体、农药原药、农药制剂企业分工较为明确,其中原药企业总体规模最大,制剂企业次之,中间体企业总体规模最小,主要原因系长期以来我国农药原药以给国外农药巨头代工为主,未形成自有品牌;我国农药制剂加工复配门槛较低,导致行业集中度低、竞争秩序不规范;关键农药中间体研发水平不高,限制了行业扩张。

目前,国内农药市场的行业利润明显向农药品种研发及制剂销售渠道两个环节集中,制剂企业通过产品的深加工,掌握销售渠道资源,部分实力较强的原药企业开始进入制剂领域;同时,部分大型制剂企业也逐渐向上游原药领域延伸,以获得行业内竞争的主动权。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农药行业市场全景调研及前景战略研判报告

《2024-2030年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。