一、全球新能源汽车发展概况

1、全球新能源汽车市场高速增长

自 21 世纪以来,面对全球能源短缺和环境污染问题的日益严峻,以美国、日本、欧盟以及中国为代表的国家和地区纷纷开始转型,相继将新能源汽车上升为国家战略,作为缓解能源压力、减轻环境污染的重要手段之一,并相继出台了一系列政策措施鼓励新能源汽车的发展和市场推广。

随着各国政府的大力支持与技术的日益进步,全球电动汽车市场 1 规模呈现迅猛发展的态势,从 2011 年仅 6.80 万辆,增长至 2015 年的 64.30 万辆,年均复合增长率为 75.36%。根据真锂研究的预测,未来随着新能源汽车续航技术的不断突破以及核心部件成本的逐步降低,新能源汽车在全球乘用车市场于 2017 年前后将有望实现规模化,届时,全球电动汽车市场规模也将迎来新一轮的爆发式增长。

2、形成以美国、日本、中国及欧盟为核心代表的市场发展格局

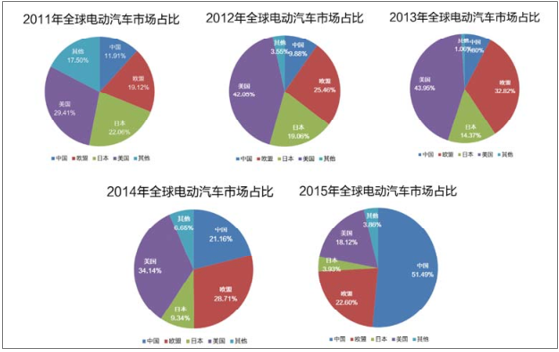

2011 年是全球电动汽车行业商业化的元年,初步形成以美国、欧盟、日本以及中国为核心的市场发展格局。根据真锂研究报告显示,2011 年美国是全球最大的电动汽车市场,以销量 2 万辆占据全球市场总份额的 29.41%,日本与欧盟分别以销量 1.5 万辆和 1.3 万辆分列二、三位,中国跟随其后以销量 0.82 万辆位居第四。

2012-2014 年,美国市场占全球电动汽车市场总分额的比重分别为 42.05%、43.95%和 34.14%,继续保持其行业领先地位。期间欧盟电动汽车市场亦呈现快速增长态势,分别以销量 3.3 万辆、7.4 万辆和 10.15 万辆占全球电动汽车市场份额的 25.46%、32.82%和 28.71%,稳居第二;日本受其自身市场影响,电动汽车市场占比逐年下滑,从 2012 年占比 19.06%至 2014 年仅为 9.34%;反观中国电动汽车市场,随着技术瓶颈的不断突破以及国家政策的大力支持,2014 年市场开始爆发,销量占全球市场份额的 21.16%,超越日本成为全球第三大电动汽车市场。

2015 年,全球电动汽车市场格局发生较大变化,其中中国市场表现突出,呈现井喷式增长,以 51.49%的市场份额跃居全球首位。2011-2015 年,全球电动汽车市场份额分布情况如下:

数据来源:公开资料整理

3、未来中国实现由汽车大国迈向汽车强国

2015 年,中国电动汽车以 33.11 万辆的销售规模超越美国和欧盟成为世界电动汽车最大市场,在新能源汽车行业的发展方面实现里程碑式的跨越。但目前中国电动汽车的各项关键技术指标,如续航里程、电池成本以及充电时间相较国外先进水平仍存在一定差距。2015 年 3 月,我国政府通过的“十三五规划”已明确将新能源汽车作为重点发展行业,未来随着各项支持政策的持续,各大整车制造企业技术投入增加,通过核心部件及整车技术的提升,中国电动汽车行业将有望摆脱大而不强的局面,真正实现由汽车大国迈向汽车强国。

2015 年全球电动汽车市场情况

数据来源:公开资料整理

二、中国新能源汽车发展概况

近年来,在国家政策的大力扶持下,我国新能源汽车行业已经步入高速发展阶段,技术和市场成熟度不断提高、关键零部件配套能力也得到大幅提升,行业整体发展繁荣。我国新能源汽车市场从2011年销量0.82万辆到2016年销量50.70万辆,市场规模年均复合增长率为 128.16%。根据报告显示,对新能源汽车产业发展目标为,到 2020 年纯电动汽车和插电式混合动力汽车累计产销量超过 500 万辆,按此发展目标计算,2020 年新能源汽车销量有望达到 120 万辆,未来 5 年中国新能源汽车的市场规模将有望超过 400 万辆,行业发展前景十分广阔。

中国新能源汽车销量预测

数据来源:公开资料整理

目前我国市场上的新能源汽车按照动力系统不同,可分为纯电动汽车和混合动力汽车;按照应用领域不同,可分为新能源商用车、新能源乘用车。新能源汽车构成情况如下:

销量 | 2016年 | 2015年 | 2014年 |

纯电动汽车 | 40.9 | 24.75 | 4.5 |

插电式混合汽车 | 9.8 | 8.36 | 2.97 |

小计 | 50.7 | 33.11 | 7.48 |

新能源商用车 | 17.1 | 12.37 | 2.09 |

新能源乘用车 | 33.6 | 20.74 | 5.39 |

小计 | 50.7 | 33.11 | 7.48 |

数据来源:公开资料整理

新能源汽车细分市场分析如下:

(1)新能源商用车

新能源商用车是指在设计和技术特征上用于运送人员和货物的新能源汽车,主要包括新能源客车以及新能源货车两大类。

① 新能源物流车

2015 年是我国新能源物流车行业跨越式发展的一年,其中纯电动物流车作为新能源物流车的主力车型,全年产量累计达 44,882 辆。

A、纯电动物流车市场容量——初起步前景光明

近年来,随着电商业蓬勃发展,中国快递业务量已经跃居世界第一。根据最新统计数据显示,2015 年全国快递服务企业业务量累计完成 206.66亿件,同比增长 48.0%;业务收入累计完成 2,769.65 亿元,同比增长 35.4%,物流业快速发展刺激城市物流车的需求。相比物流行业的飞速发展,纯电动物流车在短途配送、物流配送以及快递领域的普及程度还远远不够,未来市场空间较大。

随着城市空气污染日益加重以及快递行业的崛起,我国政府开始逐步重视纯电动物流车的投放使用。2015 年 3 月,交通运输部发布的《关于加快新能源汽车推广应用的实施意见》中提出,到 2020 年新能源汽车在交通运输行业的应用初具规模,在各大城市新增或更新的城市物流配送车辆中,新能源汽车比例不低于 30%,同时城市物流配送车运营权也将优先授予新能源汽车。同时,各地方政府也陆续推出相关扶持政策,推动高效、低碳城市物流发展。未来随着政策实施的相继落地,纯电动物流车作为公共服务领域主推车型之一,有望成为继新能源客车后另一主力爆发点,市场前景广阔。

B、新能源物流车竞争格局

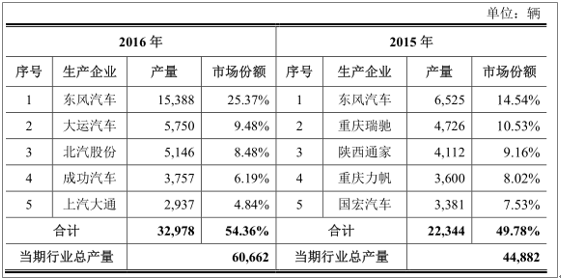

2015 年共有 50 家以上整车制造企业进驻纯电动物流车市场,其中累计产量超过 1,000 辆的整车制造企业 12 家。东风汽车以 14.54%的市场份额位居行业之首,其主推车型为轻卡型纯电动物流车以及轻型纯电动物流车;重庆瑞驰以产量4,726 辆身居其后,其主推车型为轻型物流车。2016 年纯电动物流车市场变化情况较大。东风汽车以产量 15,388 辆连续两年居行业第一,大运汽车 2016 年开始爆发,以全年产量 5,750 辆迅速攀升至第二。

2015 年及 2016 年前 5 大纯电动物流车生产企业累计产量合计分别为 2.23万辆和 3.30 万辆,占纯电动物流车总产量的 49.78%和 54.36%,市场集中程度较高,具体情况如下:

数据来源:公开资料整理

总体来看,纯电动物流车市场发展前景已经明朗,优惠的购置成本、低廉的运营成本以及自身的使用模式使得纯电动物流车在城市内快递运输、邮政运输以及市政环卫等方面具有较强的市场竞争力,未来随着纯电动物流车需求不断增加,各大车企将纷纷发力进驻纯电动物流车市场,届时市场竞争将更加激烈。

② 新能源客车

A、中国新能源客车市场规模

续航里程短、充电场所局限以及充电时间长一直是制约新能源汽车普及的主要因素,而新能源客车主要用于公共交通以及团体运输等领域,有行驶范围固定、集中充电管理便利、单位里程能耗低等特点,大大减缓了上述因素在新能源汽车使用中带来的不便。因此,自 2013 年以来,我国中央及各地方政府陆续颁布多项行业指导方针及政策,大力支持新能源客车的推广。新能源客车产量由 2014年的 2.74 万辆增至 2015 年的 11.24 万辆,同比增长 325.76%,市场发展迅猛。新能源客车中,又以纯电动客车为主导,2015 年纯电动客车 8.82 万辆,占当期新能源客车总数 78.47%。

2015 年4 月,发改委、工信部、科技部以及财政部联合发布《关于 2016-2020年新能源汽车推广应用财政支持政策的通知》,规定新能源客车补助将采取退坡的方式,但对于续航里程高、能耗低的新能源客车将采取退坡幅度小、退坡实行时间延迟等执行方式倒逼新能源客车产业链企业通过技术革新延缓补贴的退坡时间。该种退坡方式有助于推动技术进步,优化市场环境,对于技术领先企业影响有限。另一方面,2015 年 11 月,交通部、财政部和工信部联合发布《新能源公交车推广应用考核办法(试行)》,规定 2015-2019 年,各省市新增及更换的公交车中新能源公交车使用要达到一定比例。该政策的实施标志着未来新能源客车仍将作为新能源商用车的主推车型之一,行业前景广阔。

B、新能源客车的竞争格局

在政策的大力支持和补贴相继到位的背景下,各大主要客车生产厂商,均加大新能源客车领域的市场推广力度和产品研发投入,市场竞争日益激烈。从市场竞争格局来看,宇通客车作为中国客车制造领军企业之一,利用其多年客车制造领域方面的技术积累和行业地位优势,在新能源客车市场的开辟上占据了一定先机。根据统计数据显示,2014 年、2015 年以及 2016 年,宇通客车分别以 26.35%、17.61%及 19.89%的市场份额位居当期新能源客车市场榜首。

2014 年、2015 年及 2016 年,纯电动客车市场前十大生产企业产量占比分别为 71.98%、67.10%和 72.28%,混合动力客车市场 2014 年、2015 年以及 2016年前九大生产企业产量合计占当期总产量比重分别为77.98%、82.80%和87.17%,市场集中度较高。具体情况如下所示:

数据来源:公开资料整理

数据来源:公开资料整理

(2)新能源乘用车

新能源乘用车是指在其设计和技术特性上主要用于载运乘客及其随身行李或临时物品的新能源汽车。

① 新能源乘用车市场容量

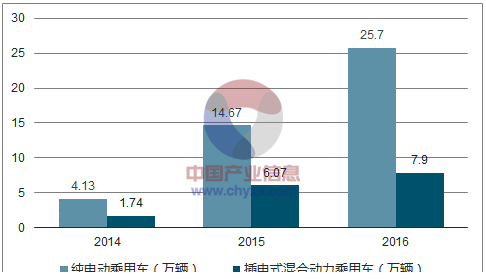

根据数据显示,2016 年中国电动乘用车销量达到 33.60 万辆,其中纯电动乘用车销量为 25.70 万辆,插电式混合动力乘用车 7.90 万辆,行业整体发展持续升温,市场需求也不断得到释放,相较上一年度新能源乘用车销量呈现飞跃式增长。

2014 年至 2016 年中国电动乘用车销量

数据来源:公开资料整理

2014 年、2015 年及 2016 年,我国乘用车销量分别为 1,970.06 万辆、2,114.63万辆和 2,437.70 万辆,到 2016 年已连续八年居世界第一,而其中新能源乘用车销量占比仅分别为 0.30%、0.98%和 1.38%。目前新能源乘用车受购置价格高、续航里程短、充电时间长、充电网点少等方面的约束较为明显,尽管新能源汽车行业已经整体由导入期进入成长期,但从短期来看,推广普及程度较传统燃油乘用车尚存在较大差距。未来随着环保治理的发力,倒逼新能源汽车推广政策的不断加码、整车性能在技术方面的不断突破、新能源汽车关键零部件成本的不断降低、商业模式的不断推陈出新以及充电基础设施的不断完善将使消费者的接受度不断提高,新能源乘用车全面替代传统燃油乘用车或将成为未来发展趋势。届时,新能源乘用车市场将成为整个新能源汽车行业发展的重要爆发点,市场空间巨大。

② 新能源乘用车竞争格局

2014 年至 2016 年,新能源乘用车主要生产企业包括比亚迪、众泰汽车、北汽集团和奇瑞汽车等。根据全国乘用车市场信息联席会数据统计,最近三年,比亚迪凭借 E6、秦以及唐等多款车型连续占据市场领先地位;众泰汽车、北汽集团及奇瑞汽车连续三年位列前五。2016 年吉利汽车以 4.92 万辆的销量位列当期第二。

2014 年、2015 年以及 2016 年,前五大新能源乘用车整车制造企业销量合计占市场总销量比分别为 88.43%、65.07%和 75.53%,市场集中度较高。

数据来源:公开资料整理

从车型来看,插电式混合动力乘用车市场主要以比亚迪的秦和唐为主,2014年、2015 年以及 2016 年比亚迪插电式混合动力汽车销量分别为 14,747 辆、31,898辆和 53,273 辆,占当期插电式混合动力乘用车销量的比重分别为 88.31%、50.15%和 66.30%。对于纯电动乘用车市场方面,除比亚迪以及北汽集团外,其他生产企业主要以微型纯电动汽车作为其市场推广的主打车型,纯电动乘用车市场微型、小型化特征较为显著。

相关报告:智研咨询发布的《2018-2024年中国互联网+新能源汽车行业市场需求前景与投资战略风险报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。