一、危废处理行业现状分析

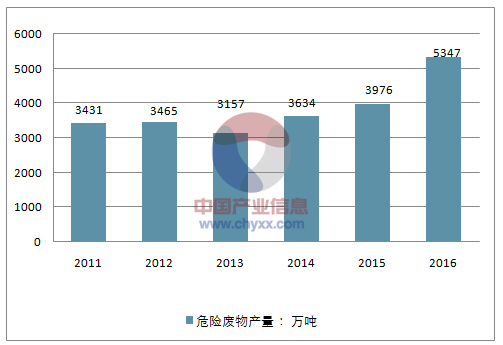

1、2016年危废产生量增速高达34%

2016 年,全国工业危险废物产生量为5347 万吨,同比增长34%。综合利用量为2824万吨,同比增长38%;处置量为1606 万吨,同比增长37%;贮存量为1158 万吨,同比增长43%。

2016 年危废产生量达到5347 万吨,同比增长34%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国危废处理市场行情动态及发展前景预测报告》

2007 年的危废产生量为4573.7 万吨,而当年环保部披露的数据为1079 万吨。

2011 年之前申报口径是一年产生危废10 千克以上的纳入统计,2011年开始则是一年产生危废1 千克就要纳入统计,因此环保口径变化使得危废量从2010 年1587 万吨激增至2011 年的3431 万吨。2016 年,环保部固废与化学品管理中心何艺博士也曾在《我国废硫酸环境监管及回收利用政策研讨会》上作出估算,每年有超过7000 万吨的危险废物尚未纳入统计,危废产生量存在大量漏报甚至瞒报情况。

2007年工业源污染物排放量 | 环保部披露数 | 污染源普查披露数 | 污染源普查数比环保部披露数高的幅度 |

废水排放量 | - | - | - |

化学需氧量(万吨) | 511.0 | 564.36 | 10.4% |

氨氮(万吨) | 34.1 | 20.76 | -39.1% |

废气排放量 | - | - | - |

二氧化硫(万吨) | 2140.0 | 2119.75 | -0.9% |

烟尘(万吨) | 771.1 | 982.01 | 27.4% |

氮氧化物(万吨) | 1261.3 | 1188.44 | -5.8% |

粉尘(万吨) | 698.7 | 764.68 | 9.4% |

固废危废排放量 | - | - | - |

工业固废(亿吨) | 17.6 | 38.52 | 119.4% |

综合利用量(亿吨) | 11.0 | 18.04 | 63.6% |

处置量(亿吨) | 4.1 | 15.99 | 286.2% |

工业危废(万吨) | 1079.0 | 4573.69 | 323.9% |

综合利用量(万吨) | 650.0 | 1644.81 | 153.0% |

处置量(万吨) | 346.0 | 2192.76 | 533.7% |

资料来源:公开资料整理

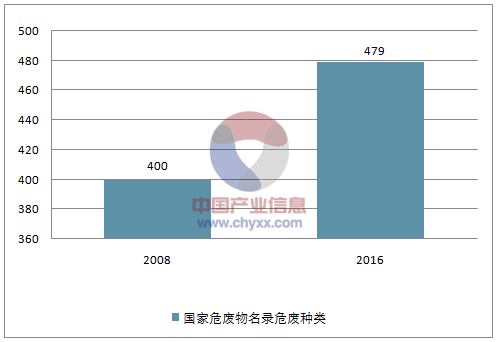

2016 年8 月,新版国家危废名录施行,危废种类从400 种上升到479 种。《国家危险废物名录》自1998 年首次颁布实施,2008 年进行首次修订,2016 年3 月进行再次修订。

2016 年8 月1 日,第三版《国家危险废物名录》开始正式开始施行,共有46 大类479 种危废。2008 年版《名录》共有49 个大类别400 种危险废物。本次修订将危险废物调整为46大类别479 种(362 种来自原名录,新增117 种)。其中,将原名录中HW06 有机溶剂废物、HW41 废卤化有机溶剂和HW42 废有机溶剂合并成HW06 废有机溶剂与含有机溶剂废物,将原名录中HW43 含多氯苯并呋喃类废物和原名录中HW44 含多氯苯并二恶英类废物删除,增加了HW50 废催化剂类废物。

2016 年8 月,新版国家危废名录施行,危废种类从400 种上升到479 种

资料来源:公开资料整理

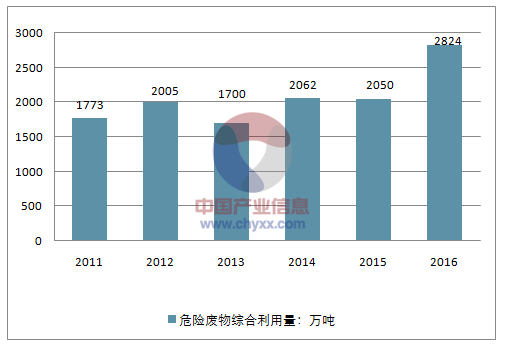

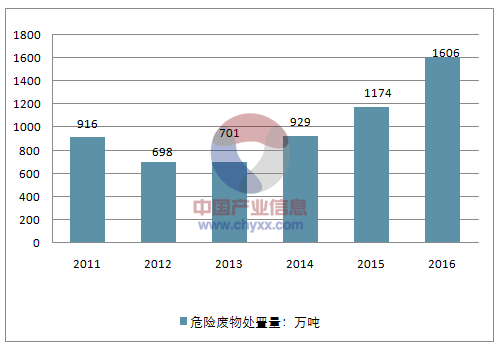

2、2016 年危废综合利用量为2824 万吨,同比增长38%

2016 年危废综合利用量为2824 万吨,同比增长38%;处置量为1606万吨,同比增长37%。其中,危废综合利用指从危险废物中提取物质作为原材料或者燃料,即资源化处理;危废处置指将危险废物焚烧和用其他改变工业固体废物的物理、化学、生物特性的方法,达到减少或者消除其危险成分的活动,或者将危险废物最终置于符合环境保护规定要求的填埋场的活动中,所消纳危险废物的量,即无害化处理。

历年危险废物综合利用量

资料来源:公开资料整理

历年危险废物处置量

资料来源:公开资料整理

2015 年危废集中处置年运行费用94 亿元,同比增长28%。2015 年,全国共调查统计危险废物集中处理(置)厂(场)866 座,比2014 年增加7 座;医疗废物集中处理(置)厂(场)246 座,比2014 年增加6 座;危险废物(含医疗废物)设计处置能力达到11.99 万吨/日;年运行费用为94.2 亿元,比2014 年增加20.8 亿元。全年共综合利用危险废物521.9 万吨。全年共处置危险废物509.8 万吨,其中工业危险废物414.4 万吨,医疗废物70.5 万吨。采用填埋方式处置90.3 万吨,采用焚烧方式处置166.6 万吨。

2015 年危废核准经营规模达到5263 万吨/年,其中危废利用产能利用率、危废处置产能利用率分别达到26%、43%。2015 年全国危险废物经营单位核准经营规模达到5263 万吨/年,其中,核准利用规模为4155.1 万吨/年,核准处置规模为982.4 万吨/年。从实际利用处置情况来看,2015 年危险废物实际经营规模为1536 万吨,其中,实际利用量为1096.8 万吨,实际处置量为426.0 万吨。

2015 年,官方数据危废处置利用率达到80%,环保督察高压下仍有提升空间。其中,危险废物处置利用率=(危险废物综合利用量+处置量)/(危险废物产生量+综合利用往年贮存量+处置往年贮存量)。以25 个2016 年第一批中央环境保护督察地方整改典型案例为例,其中涉及危废处理的案例就有3 个。

2016 年第一批环保督察涉及危废处理的典型案例

序号 | 典型案例 |

1 | 巴彦淖尔市严查联邦制药公司内部员工非法售卖危险废物行为 |

2 | 商丘市严肃查处商丘化肥总厂环境违法问题(该厂危险废物未按照要求妥善存放,厂区环境管理极差,跑冒滴漏环境问题突出,“脏、乱、差”现象十分严重,危险废物与生产原料、成品、半成品等物料露天混合存放,没有任何防护措施,存在很大环境风险) |

3 | 吴忠市严肃查处徐某等人非法处置危险废物案件 |

资料来源:公开资料整理

二、危废处理市场需求情况分析

废碱、废酸、石棉废物、有色金属冶炼废物等是危废的主要成分。2015 年,工业危险废物中,产生量较大的为:废碱623.0 万吨,占15.7%;废酸571.2 万吨,占14.4%;石棉废物549.2 万吨,占13.8%;有色金属冶炼废物388.9 万吨,占9.8%;无机氰化物废物355.5万吨,占8.9%;废矿物油213.0 万吨,占5.4%。

化工、有色金属冶炼、非金属矿采选、造纸、有色金属采选是工业危废产量最大的五个行业,2015 年合计占比达67%。2015 年,工业危险废物产生量较大的行业为化学原料和化学制品制造业763.1 万吨、有色金属冶炼和压延加工业619.1 万吨、非金属矿采选业548.5万吨、造纸和纸制品业506.1 万吨,分别占工业危险废物产生量的19.2%、15.6%、13.8%和12.7%。工业危险废物综合利用量较大的行业为:造纸和纸制品业490.0 万吨,综合利用率为96.8%;化学原料和化学制品制造业481.1 万吨,综合利用率为62.8%;有色金属冶炼和压延加工业360.0 万吨,综合利用率为57.0%;3 个行业危险废物综合利用量分别占工业危险废物综合利用总量的23.9%、23.5%和17.6%。工业危险废物处置量较大的行业为:化学原料和化学制品制造业274.5 万吨,处置率为35.5%;电力、热力生产和供应业164.7 万吨,处置率为83.1%;有色金属冶炼和压延加工业129.6 万吨,处置率为20.7%;石油和天然气开采业110.0 万吨,处置率为84.6%;石油加工、炼焦和核燃料加工业78.7 万吨,处置率为51.5%。这5 个行业危险废物处置量分别占重点调查工业企业危险废物处置量的23.4%、14.0%、11.0%、9.4%和6.7%。工业危险废物贮存量较大的行业为非金属矿采选业432.0 万吨、有色金属矿采选业155.9 万吨、有色金属冶炼和压延加工业149.5 万吨,分别占工业危险废物贮存量的53.3%、19.2%和18.5%。

各行业危废产物:化学原料和化学制品制造业产生的危险废物主要是废酸392.5 万吨、废碱100.1 万吨,分别占该行业工业危险废物产生量的51.4%和13.1%;有色金属冶炼和压延加工业产生的危险废物主要是有色金属冶炼废物374.0 万吨、无机氰化物废物116.4 万吨,分别占该行业工业危险废物产生量的60.4%和18.8%;非金属矿采选业产生的危险废物主要是石棉废物548.5 万吨;造纸和纸制品业产生的危险废物主要是废碱466.8 万吨,染料、涂料废物23.3 万吨,分别占该行业工业危险废物产生量的92.2%和4.6%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国危废处理行业市场运行格局及未来前景展望报告

《2024-2030年中国危废处理行业市场运行格局及未来前景展望报告》共八章,包含中国危废处理主要城市发展潜力及市场前景分析,中国危废处理行业重点企业分析,“十四五”中国危废处理行业发展前景和投融资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国危废处理行业全景速览:产业建设不断加强,市场需求进一步释放,行业发展迈入新台阶[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国危险废物产量、处理量及回收利用量分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![中国工业危险废物行业数据统计及趋势分析:提高废物综合利用,往无害化方向发展[图]](http://img.chyxx.com/2021/02/20210212110506.png?x-oss-process=style/w320)