预计国内电解钴价格年内将冲击 60 万元/吨。 近期,钴产品价格上涨最为集中体现在电解钴站稳 50 万元/吨(单月涨幅达到 11.6%,周涨幅达到 4.0%);受到下游消费端和中间生产商采购影响,钴盐(重点产品为硫酸钴和氯化钴)表现出明显上涨迹象。 伴随新能源领域的爆发增长,钴原料长期的供应压力将进一步增大,市场预期到原料短缺风险的存在,提前备货的行为将加速价格的上涨, 预计海外 MB 钴(低级)价格有望突破 35 美元/磅,国内钴价运行区间为 50-60 万元/吨,并有望冲击 60 万元/吨的高位。

钴现货价格与变化表

指标名称 | 单位 | 价格 | 1 周 | 1 月 | 1 季 | 半年 | 1 年 |

钴锭 99.3%:鹿特丹仓库交货 | 美元/磅 | 32 | 7.60% | 7.60% | 16.40% | 26.70% | 137.00% |

长江有色市场:钴:1# | 万元/吨 | 50 | 4.00% | 11.60% | 14.30% | 37.00% | 113.70% |

氯化钴 | 万元/吨 | 11.9 | 0.80% | 6.30% | 12.30% | 14.40% | 123.70% |

硫酸钴:21% | 万元/吨 | 10.2 | 1.00% | 4.10% | 13.30% | 22.90% | 119.40% |

四氧化三钴 | 万元/吨 | 38 | 1.30% | 4.10% | 4.10% | 11.80% | 128.60% |

碳酸钴:45%以上 | 万元/吨 | 24 | 4.30% | 6.70% | 9.10% | 33.30% | 124.30% |

氧化钴:72% | 万元/吨 | 34.5 | 0.00% | 1.50% | 1.50% | 7.80% | 113.00% |

数据来源:公开资料整理

国内现货钴价有望冲击 60 万元/吨高位

数据来源:公开资料整理

目前, 钴上游矿山和冶炼加工厂商正在进行 2018 年钴供应协议的谈判,鉴于未来新能源汽车对于钴消费的强劲拉动以及新增矿山产能不及预期等因素影响, 嘉能可、洛阳钼业、欧亚资源等大型跨国生产商坐拥矿山资源,三家公司产量合计占比超过 40%,占据主导优势, 而上游资源供应商欲取代 MB 钴报价乘以折算系数的计价模式,而采用固定加工费用的定价模型,从而获得更多钴价上涨带来的产业链利润。

2016 年全球主要钴矿企业生产情况

嘉能可 | Mutanda | 刚果(金) | 24500 | 铜钴矿 |

- | Katanga | 刚果(金) | 停产 | 硫铜钴矿 |

- | Murrin Murrin | 澳大利亚 | 2800 | 镍钴矿 |

洛阳钼业 | Tenke Fungurume | 刚果(金) | 14500 | 铜钴矿 |

欧亚资源 | Boss Mining | 刚果(金) | 6800 | 铜钴矿 |

- | Chambishi Metals | 赞比亚 | - | 铜钴矿 |

谢里特矿业 | Ambatovy | 马达加斯加 | 6967 | 镍钴矿 |

Geovit | cameroon east | 喀麦隆 | 6115 | 镍钴矿 |

Shalina Resources | Etoile | 刚果(金) | 6000 | 铜钴矿 |

淡水河谷 | Goro | 新喀里多尼亚 | 3188 | 镍钴矿 |

- | voisey's Bay | 加拿大 | 887 | 镍钴矿 |

- | Thompson | 加拿大 | 700 | 镍钴矿 |

- | sudbury | 加拿大 | 882 | 镍钴矿 |

金川集团 | Ruashi | 刚果(金) | 5000 | 铜钴矿 |

中国中治 | 瑞木 | 几内亚 | 2187 | 镍钴矿 |

eCobalt | The Idaho Cobalt Project | 赞比亚 | 1500 | 铜钴矿 |

Nornickel | Norilsk Nikel Harjavalta、Polar Division、 Kola MMC | 芬兰、俄罗斯 | 5000 | 镍钴矿、铜 钴矿 |

数据来源:公开资料整理

改变计价模式将可能抬升矿采购成本。 假设海外市场低品级矿以 30 美元/磅的 MB 报价计算(实际目前报价已经超过 32 美元/磅),按照 82 折的折价系数,下游冶炼厂商的采购价格预计在 24.6 美元/磅,如果采用 3.55 美元/磅的固定加工费,意味着冶炼端的原料采购价格将上升至 26.45 美元/磅,固定加工费定价有利于拥有自有矿山或是在刚果(金)有原料采购布局的上游资源公司,而给中游钴盐加工企业带来了原料采购价格上涨的压力。 计价逻辑上的改变中长期将对钴产业链利润进行重新分配,而短期将使得价格预期偏向于上游资源。

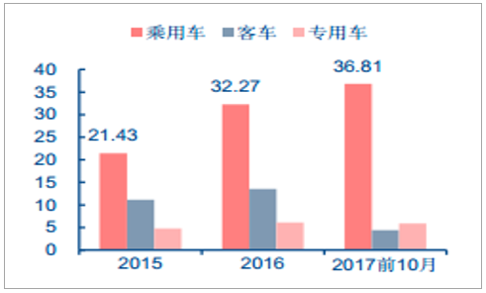

新能源汽车产销保持快速增长,企业低价库存加速消耗。 中国 10 月新能源乘用车销量6.5 万辆,同比增速 102%,环比增加 0.7 万辆,双积分等政策的出台成为未来新能源可预期高速增长的核心驱动力,预计全年实现 70 万辆的预期目标概率很大。

1-10 月新能源汽车产量(万辆)

数据来源:公开资料整理

动力电池企业普遍减产应对(Gwh)

数据来源:公开资料整理

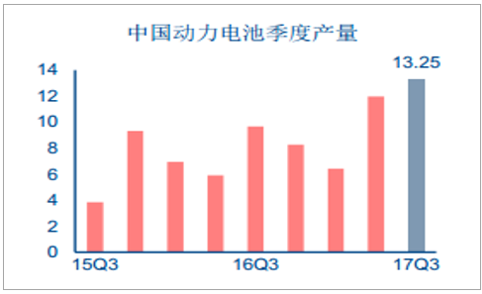

补贴调整力度预期偏强电池企业减产应对,但正极材料企业出货保持平稳。前十月锂电池装机仅为 18.1Gwh,四季度电池企业减产去库存以应对补贴退坡以及产能过剩,虽然磷酸铁锂受到较大影响,但三元正极材料出货情况相对正常,预计 2017年全年三元前驱体产量将达到 14.5 万吨, 同比增长 101%,三元材料产量将达到 12 万吨,同比增长 105%,因此对于钴盐的需求仍然很强劲。

钴氧化物及钴盐等钴产品产量情况(万吨)

数据来源:公开资料整理

上游钴矿以及湿法冶炼中间品进口累计增速下滑,中游加工企业低价库存加速去化。三季度中国进口钴矿砂及精矿 2.64 万吨,同比下降 18.3%,三季度进口钴湿法冶炼中间品 3.96 万吨,同比下降 10.4%。钴进口增速进一步下滑,企业原料库存加速去化,由于未来几年钴新增产能有限,原料短缺的风险日益上行。目前正极材料厂多数仅维持一个月左右的生产库存,伴随进口对于国内低价库存消耗的补充,成本端因素国内外价差进一步收窄,国内钴价长期盘整后受上述因素催化加速上行。

相关报告:智研咨询发布的《2017-2023年中国电解钴行业市场运营态势及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)