2017年9月初以来,我们连发了2篇乳制品行业深度报告,强调2017年是行业新周期的起点。2017年1-6月液态奶零售额同比增长7.3%(16年增长2.5%),婴幼儿配方奶粉零售额同比增长9.4%(16年下降1.5%),增速相比于2016年均有明显提升。 从销量上看, 2016年6月-2017年6月,我国液态奶销量同比增长4.4%, 较去年同期增速(-1.3%)明显提升; 而且各子品类均有改善,如常温白奶增长2.9%,较去年同期增速-2.2%有明显提升,常温酸奶和低温酸奶销量也分别同比增长42.1%和10.5%,在消费升级的背景下持续较快增长。 此外,从上市公司的基本面数据也可以看出,大部分乳企在2017年前三季度的收入增速相对于2016年均有所提升。

液态奶 2017 年 6 月销量增速(MAT)

数据来源:公开资料整理

品类销量占比情况(内: 2017 年,外: 2016 年)

数据来源:公开资料整理

我们认为,行业需求和供给层面同时出现改善,是2017年乳制品复苏拐点的主要原因。 1) 需求方面,我国乡镇居民恩格尔系数在2000年就已经步入国际认定的小康水平,近几年消费观念改变以及渠道网络的发展,带动县乡级市场需求增速加快;而在一二线城市,乳制品行业依靠品类多元化、高端化也获得稳定增长。 2) 供给方面,虽然国内原奶价格并未出现明显上涨,但是白糖、包材、运费价格较去年明显提升,导致乳企生产成本提高,部分中小乳企减产或退出生产, 使得2017年乳制品产量增速明显放缓。

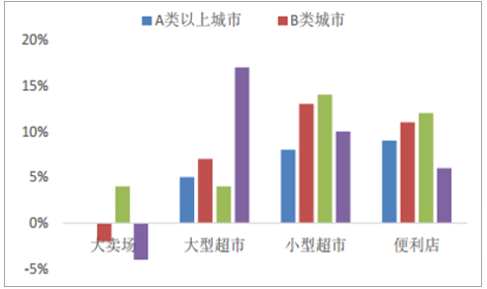

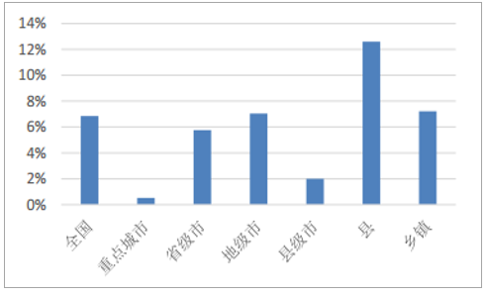

消费观念转变+渠道下沉推动,乡镇地区需求加快释放。我国县乡级市场液态奶零售额增速明显快于行业整体的增长, 2017年1-8月我国常温液态奶销售额增长约7%,其中,县级市场增长约13%,乡级市场增长约7%,高于全国平均水平。我们认为,此轮县乡级市场需求快速提升是消费观念改变和渠道下沉推动的共同作用的结果。 2016年,我国农村居民家庭人均纯收入为12363元,同比增长14.8%,继续维持较快增长;同时, 2016年农村居民恩格尔系数为32.2,已经步入国际社会界定的“富裕”阶层。因此,制约我国乡镇地区乳制品消费的已经不再是经济压力,而是消费观念的转变。近几年,随着我国人口流动以及互联网购物的普及,乡镇地区消费者的消费习惯逐渐改变,对健康重视程度加强,品牌意识日趋提升。另外,乡镇地区现代化渠道的快速发展,也为乡镇消费者释放消费需求提供了条件; 2016年我国大型超市数量增长最快的就是乡镇地区,我们认为这一趋势仍会持续。

现代渠道在各城市级别的增长

数据来源:公开资料整理

17 年 1-8 月常温奶各层级销售市场销售额增速

数据来源:公开资料整理

一二线城市依靠口味创新以及高端化维持稳健增长。 我国一二线城市早已过了消费普及阶段,近两年诸如喜茶、鲍师傅等网红产品的兴起, 正反映出我国一、二线城市的消费者产品需求个性化和多元化的发展趋势。因此,虽然一二线城市的人均乳制品消费量提升空间不大,但乳制品企业积极进行产品品类和口味的创新,也将保持乳制品行业在一二线城市维持稳健小幅增长;例如伊利于 2013 年推出安慕希原味, 4 年时间已经推出了 5 种不同口味和包装。

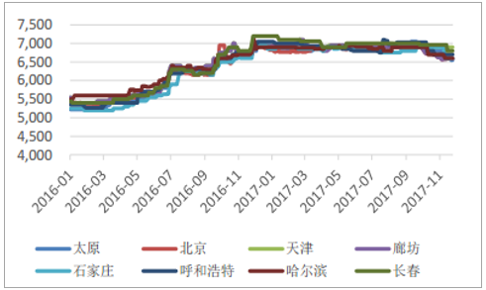

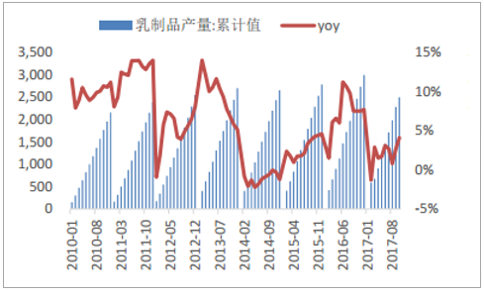

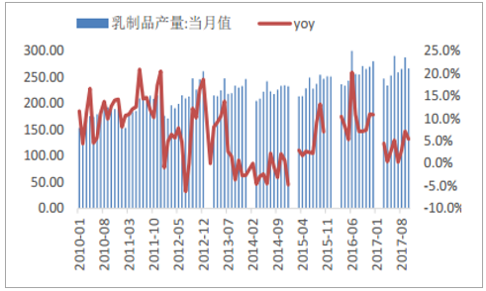

虽然2017年国内原奶价格基本维持平稳, 但是其余原材料如白糖、包材成本上涨明显。 2017年11月份,国内白糖价格已经上涨至6500元/吨左右;而纸箱价格从去年底开始大幅上涨,虽然近期有所回调,但是均价也明显高于去年。另外,由于我国物流新政影响,去年底以来运费成本也有明显上涨。因此, 受生产成本明显上涨的影响,许多中小乳企选择减产或停产; 2017年1-9月,我国乳制品产量为2496.4万吨,同比增长仅为4.1%,较2016年同期的7.5%增速明显下降。

2016 年以来主要城市白糖现货价走势

数据来源:公开资料整理

2016 年以来各地区瓦楞纸出厂价走势

数据来源:公开资料整理

2003 年以来乳制品产量增长(累计值)

数据来源:公开资料整理

2003 年以来乳制品产量增长(单月值)

数据来源:公开资料整理

因此,行业供需格局改善背景下,乳制品行业量价齐升,复苏趋势逐步确立。2017年上半年, 我国液态奶行业终端销售额同比增长约7%,销量同比增长约5%,产品均价稳步提升。 此外,从Wind数据也可看出, 截至2017年11月17日,我国牛奶和酸奶平均零售价分别为11.54元/L和14.28/斤, 较去年同期分别上涨2.5%和2.3%。

2016 年以来酸奶和牛奶零售价走势

数据来源:公开资料整理

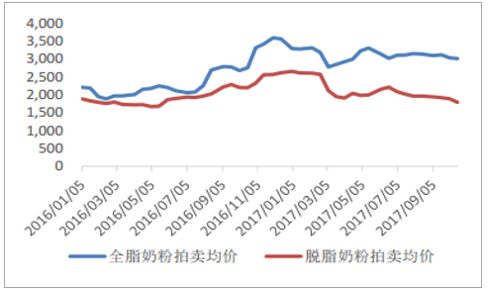

首先,从国际奶价上看, 经过去年下半年的一波上涨之后,2017年继续上涨的动力不足,目前也已经逐渐回落至未上涨前的水平。而且即使是在去年下半年国际大包奶价格上涨的背景下,国内原奶的价格也一直维持平稳状态;近期小幅上涨主要是由于旺季需求超预期带动供给端阶段性的供需趋紧导致的。我们认为,虽然近两年国际原奶的供需环境有所改善,但是整体仍然维持平稳趋势;明年原奶价格要出现大幅上涨的可能性较低,最有可能是出现温和的上涨趋势。而对于龙头企业而言,越是高端产品用的国内原奶的比例越低,因此国内原奶价格温和上涨对于成本方面的压力不大。而且如果国内原奶价格上涨是由于需求端的国内乳制品需求提升带动的,则首先会体现在产品销量提升以及行业促销费用降低上面,对于企业的盈利能力而言更会是一个利好。其他原材料方面,如白糖、包材和运费等成本,2017年上半年涨幅巨大,但是目前来看增长趋势也已经明显减缓,明年不太可能继续大幅上涨。因此,我们认为明年成本端上涨的压力不大,行业整体盈利能力有望改善。

我国生鲜乳收购均价(元/公斤)

数据来源:公开资料整理

国外全脂、脱脂奶粉拍卖价(美元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国乳制品行业市场分析预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。