互联网保险是指保险公司或新型第三方保险网以互联网和电子商务技术为工具来支持保险销售的经营管理模式。当前持有互联网保险牌照的保险公司有众安保险、泰康在线、易安保险和安心保险。

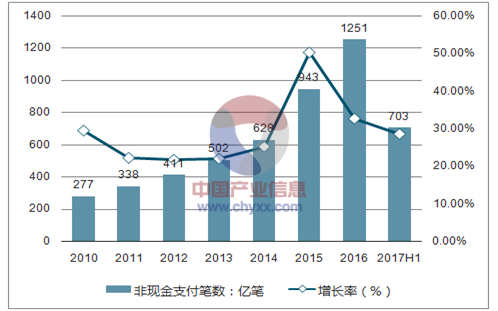

非现金支付占整个支付系统比例超过70%。非现金支付主要包括电子支付、票据、银行卡以及贷记转账等形式,2016 年我国非现金支付1251 亿笔,支付金额3687 万亿元占整个支付系统超过72%,其中电子支付约2500 万亿,占非现金支付金额68%。

非现金支付笔数持续快速增长

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国保险市场专项调研及发展前景预测报告》

非现金支付规模持续增长,占支付系统比例超70%

资料来源:公开资料整理

金融机构电子支付仍以网上支付为主,但移动支付是主要增长动力,电话支付已然大幅萎缩。银行业金融机构电子支付主要包括网上支付、移动支付和电话支付以及ATM、POS 等其他形式。2017上半年金融机构电子支付总金额约1302 万亿,其中网上支付、移动支付、电话支付分别占87%,7.7%和0.3%,而从近几年各自同比增速来看,移动支付经历2015 年379%的爆发式增长之后,2016 年和2017 上半年同比增速分别为45.6%和22.6%,依然远高于网上支付和电话支付,尤其是2017 上半年,网上支付勉强持平,电话支付直接下滑25.8%。

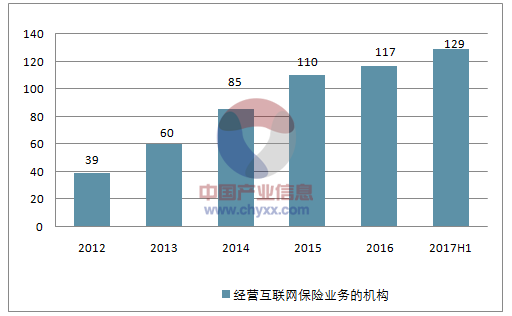

截至2017 上半年,国内共有129 家保险机构经营互联网保险业务,传统保险公司大多已经通过自建网站、或与第三方平台合作等模式开展了互联网保险业务,保险公司基本已全部触网。2016 年中国保监会记录的95 亿份新承保保单中,约有65%在互联网销售。

截至2016 年3 月互联网保民已经超过3.3 亿。

经营互联网保险业务的机构逐年增长

资料来源:公开资料整理

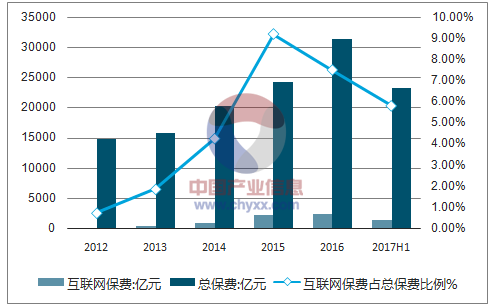

互联网保费逐年增长,近两年增速放缓

资料来源:公开资料整理

互联网保费规模持续增长,近两年车险受政策调整影响较大。互联网保费收入高达2347 亿元,其中财产险和人身险分别实现保费收入403亿元和1945亿元,互联网人身险占比进一步提升至83%。整体互联网保费同比增速仅5%,渗透率从2016 年9.2%下降至7.6%,2017H1 渗透率只有58%。保费增速和渗透率下滑主要由于保监会对中短期理财产品特别是万能险监管收紧,同时互联网车险也因为“商车费改”导致业务持续负增长。自从2015 年6 月开始推行新一轮商车费改以来,网销渠道15%的渠道优惠空间不再,保费收入已出现明显下滑,而随着2017 年7 月保监会公布《整治机动车辆保险市场乱象的通知》,明确规定“各财产保险公司应加强对第三方网络平台合作车险业务的合规性管控。财产保险公司可以委托第三方网络平台提供网页链接服务,但不得委托或允许不具备保险中介合法资格的第三方网络平台在其网页上开展保费试算、报价比价、业务推介、资金支付等保险销售活动。”预计未来除了获准实行新商业车险条款和费率的持牌保险公司之外,其余以提供产品搜索和价格比对基础功能的互联网第三方平台将逐渐退出。

在互联网保险发展过程中,互联网巨头公司的推动作用显而易见。2013 年由阿里、腾讯以及平安共同设立的众安保险获得国内首个互联网保险牌照,近年来以百度、阿里、腾讯以及京东为代表的互联网公司更是持续在保险领域布局,其中尤以阿里及旗下的蚂蚁金服最为积极。其中阿里控股国泰产险,全资设立蚂蚁韵保和保进保险,腾讯控股的微民保险于2017 年11 月正式获批,百度也于今年10 月正式完成对黑龙江联保龙江保险公司的收购。京东步伐相对较慢,2015 年就拟设立的互联网财险公司至今未有实际动作,但刘强东在 2017 京东开年大会强调一定会做保险,并且正在申请保险牌照,同时不排除投资购买的方式。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网保险行业市场全景评估及投资前景规划报告

《2024-2030年中国互联网保险行业市场全景评估及投资前景规划报告》共八章,包含海外互联网保险行业运营经验借鉴,互联网保险领先企业经营战略及业绩,互联网保险行业发展趋势与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国互联网保险行业现状及竞争格局分析:人身险行业集中度下降,财产险市场竞争格局稳定[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)