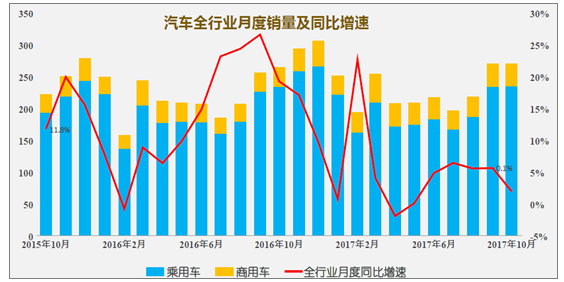

一、2017年10月汽车行业运行现状

2017年10月汽车行业整体销量为270万辆,同比上涨2.0%;其中商用车销量增速维持较高水平

汽车全行业月度销量及同比增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国汽车行业深度调研及发展前景预测报告》

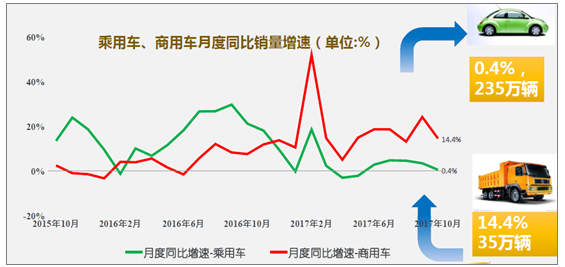

受轿车单月销量同比下滑影响,2017年10月份乘用车市场表现相对低迷,同比仅增长0.4%;商用车受益基建及房地产投资增长拉动物流需求增加、治超政策和公交车招标的逐步展开,实现14.4%的同比增长率

乘用车、商用车月度同比销量增速(单位:%)

资料来源:公开资料整理

受轿车销量同比下滑影响,10月份乘用车市场表现低迷,同比增速仅为0.4%;细分市场:除SUV保持13.9%的同比增速外,轿车销量下降5.4%,MPV和微客销量分别大幅下滑18.1%和24.2%。

乘用车细分车型近12个月销量及乘用车月度销量同比增速

资料来源:公开资料整理

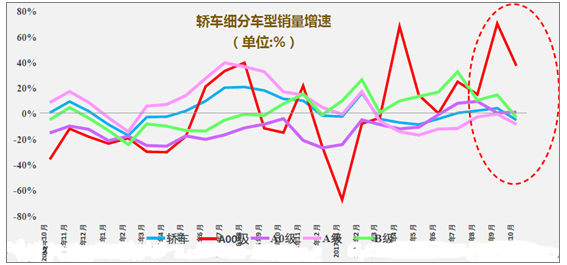

轿车市场本月表现低迷,10月销量同比下滑5.4%。其中,各细分市场表现均有所下滑,细分市场内受消费结构升级影响,A级车降幅扩大、B级车略有下滑、C级车保持相对较好的增速水平;A00级车受益于前期基数小及小型电动车拉动增速回升,A0级车基本维持不变。

轿车细分车型销量增速(单位:%)

资料来源:公开资料整理

二、汽车行业市场竞争格局

德系、日系份额有所提升,法系、韩系、自主品牌市场市场份额收缩受益BC级轿车、大中型SUV增幅较大的影 响,德系车继续抢占市场份额,10月销量同比继续提升,带动市场份额同比小幅增长1.4个百分点。

受“萨德”事件影响 ,韩系车销量同比持续下滑,市场份额同比下降1.6百分点;A级车销量跌幅较大,自主品牌市场份额亦有所回落;日系车继续抢占韩系车市场份额。

因设计不符合中国消费者习惯,及东风雪铁龙、东风标致等合资企业面临一些管理问题,2017年1-10月中国汽分车销量及市场份额持续下降

资料来源:公开资料整理

2016年10月汽车销量市场份额

资料来源:公开资料整理

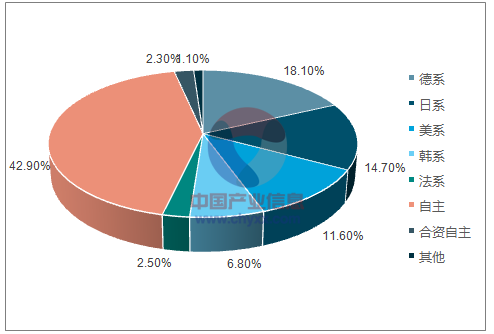

2017年10月汽车销量市场份额

资料来源:公开资料整理

合资品牌车企中,一汽集团受益德系车,上汽集团、广汽集团受益自主品牌崛起保持增长趋势;东风、长安集团受韩系、法系等品牌拖累,销量出现下滑;北汽集团因自主品牌和北京现代大幅下滑拖累整体销量。

纯自主品牌中,吉利因新品牌市场口碑良好,销量大幅提升;尽管英系品牌市场表现较好,但自主品牌降幅较大导致奇瑞汽车销量出现显著下滑;比亚迪新车推出缓慢,市场份额被其他新能源汽车挤占,同比下滑29%;力帆自身产品缺乏竞争力,2017年10月销量重回下滑趋势。

2017年1-10月中国汽车分企业销量及同比增速走势

资料来源:公开资料整理

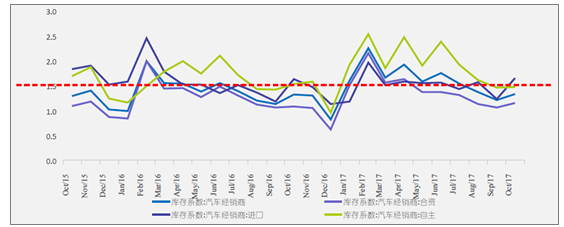

10月经销商库存指数为 1.33,与上年同期水平基本相同;细分市场中,进口库存指数较高

随着乘用车市场摆脱需求透支导致的上半年低迷表现,库存指数较年初大幅下滑,目前已接近合理水平,整体库存压力尚可。

资料来源:公开资料整理

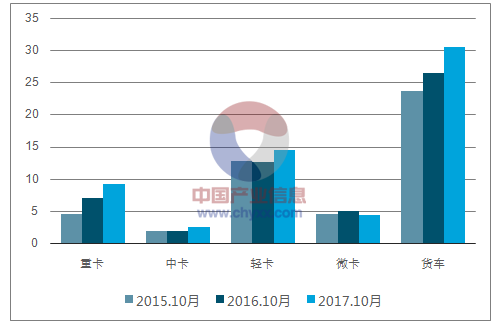

受益货车市场销量继续回暖,商用车增速同比继续正增长,达14.4%;

1、货车市场销量同比增速15.6%,环比小幅下滑4.5%

2、大、轻客市场均出现回暖,客车销量同比增长7.1%

资料来源:公开资料整理

受益超载政策等因素影响,中重卡销量维持上行趋势, 实现同比约35%的增幅,同时国V标准推行导致轻卡销量上升,带动货车销量上涨

货车市场三年同期销量对比。

资料来源:公开资料整理

新能源补贴政策大幅退坡对大中客市场的提前透支于上半年消化,公交车招标支撑大中客市场,新能源补贴退坡传闻或刺激大中客提前消费需求,本月大中客同比上涨;国Ⅴ标准推行及上年基数较低导致轻客销量同比上涨8.2%

客车市场三年同期销量对比

资料来源:公开资料整理

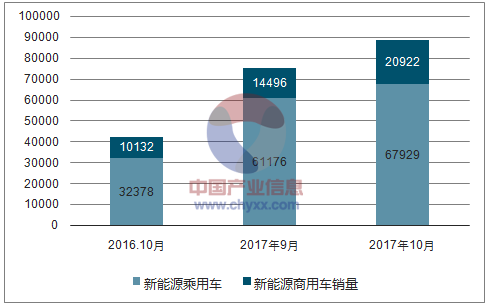

乘用车方面,新能源积分正式开始核算并可全额结转,有效提高车企生产销售新能源车的积极性,10月新能源乘用车实现109.8%的高速增长;商用车方面,新能源专用车爆发式增长叠加新能源客车补贴退坡传闻影响,新能源

商用车销量大幅增长106.49%

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。