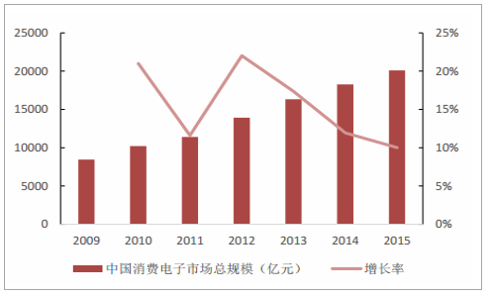

金融危机后,消费电子行业了复苏阶段,中国市场在全球消费电子行业的复苏中起到了至关重要的作用,市场份额不断提升,并在2013年超越美国成为全球最大的消费电子市场。消费电子产业向中国的转移极大促进了我国消费电子产业的发展,使我国成为全球消费电子产品产量最大,消费成长空间最大,出口额最大,产品种类最多,产业链最齐全的市场。全球消费电子市场规模从2012年开始进入了一个平稳发展的阶段,总体市场规模在2015年有小幅下降,2016年全球市场规模为9500亿美元,同比下降0.5%。 下降主要是因为汇率和产品价格下降等因素,实际上消费电子产品的销量是缓慢上升的。 与全消费电子市场饱和的状态不同的是,中国消费电子市场规模呈现出稳步上升的态势,市场规模由2009年的8442亿元增长至2015年的20100亿元,年复合增长率为15.5%。

全球消费电子市场规模

数据来源:公开资料整理

中国消费电子市场规模及增速

数据来源:公开资料整理

20世纪末,随着移动手机的兴起,天线开始大规模商用。 由于国外企业进入较早,目前技术研发实力依然较强,如Laird、 Pulse、 Amphenol、 Molex、 Altronics和Skycross等都是全球主要的移动终端天线供应商。 如今,欧美发达国家拥有通信天线行业的先进技术,除从事研发和部分高端通信天线生产外,大部分制造能力已向发展中国家转移。国内天线厂商在国际终端厂商制造、 设计环节纷纷向中国转移的过程中,借助本地化的资源配合和快速的反应能力,正逐步将自己的领地由单纯的国内手机厂商扩张至国际巨头,全球市场份额不断提升。国内终端厂商的崛起直接为国内天线供应商提供了弯道超车的机遇,其中信维通信为国内天线厂商的龙头,产能、 工艺技术和研发能力都处于国际领先水平。

市场规模

数据来源:公开资料整理

天线企业简介

企业名称 | 国家 | 主要产品 |

莱尔德 | 美国 | 电磁屏蔽材料,无线天线产品 |

普尔思 | 美国 | 单频和双频无线接入点天线WAN与IEEE.802.11a/b/g/n,Bluetooth®, ZigBee™和其他使用ISM频段的设备兼容的设备;移动设备天线-蜂窝和非蜂窝,蓝牙®, Wifi, NFC和互补天线,包括Flex Circuit 和LDS(内部和外部)和用于移动手机的集成模块;用于窄带通信的陶瓷芯片天线。 |

安费诺 | 美国 | 便携式与固定式无线装置的各类天线产品 |

莫仕 | 美国 | 电子、电气和光纤互连解决方案、开关和应用工具等 |

Skycross | 美国 | 移动设备高性能天线产品,汽车和道路定位为射频装置的嵌入式天线、机顶盒和UWB装置 |

信维通信 | 中国 | 移动通信设备终端各类型天线,包括手机天线/GPS/WIFI/手机电视/无线网卡/AP 天线等 |

硕贝德 | 中国 | 5G移动终端天线技术研究 |

数据来源:公开资料整理

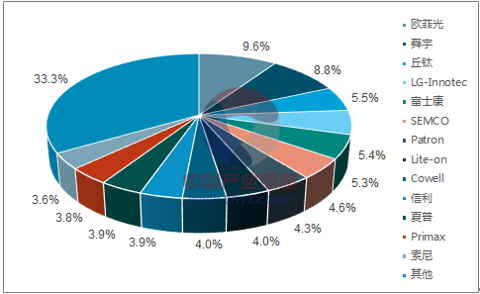

由于用户对手机拍摄功能的需求越来越高,自2016年开始,多家手机厂商开始在其高端旗舰机型上采用双摄像头设计,2016年双摄渗透率约为5%,预计2017年将达到15%,2018年达到30%以上,双摄的普及使得摄像头模组单价提升。 消费电子双摄模组单价可达到单摄模组单价的3倍多。2016年全球手机镜头市场规模达到了33.24亿美元,同比增长8%,近5年年复合增长率为11.3%,预计到2020年,全球手机镜头销售额将达39.27亿美元,CAGR或达4.26%。镜头模组方面,2016年下半年市场份额的前三均是来自国内的厂商,其中欧菲光和舜宇科技已拉开和其他厂商的差距,并有进一步扩大的趋势。

全球手机镜头市场规模及预测

数据来源:公开资料整理

2016年下半年镜头模组市场份额

数据来源:公开资料整理

手机在20世纪末欧美发达国家的兴起,带动了当地机壳制造企业的发展,取得了先发优势。 我国这一行业起步较晚,且缺乏专业技术人才与设备,导致我国机壳产业早期发展较慢。随着我国手机市场的逐年快速增长,终端厂商的生产基地纷纷向我国转移,带动了我国产业链上游企业的快速发展。 与此同时,国内终端厂商的崛起也为国内机壳供应商提供了弯道超车的机会。我国手机机壳供应商在近年来持续投入大量人力物力进行技术攻关,通过不懈的努力,以蓝思科技、 三环集团为首的我国手机机壳供应商已经在陶瓷机壳、 玻璃后盖等产品的生产工艺与技术水平上达到了世界领先水平。

手机玻璃背板市场规模及预测

数据来源:公开资料整理

手机陶瓷背板市场规模及预测

数据来源:公开资料整理

在HOV等国内领先品牌的带领下,我国消费电子市场近年来保持稳定增长,并且全球前五大厂商的合计市占率将稳步提升。我们预计未来这一趋势将会得以延续,从而使得产业集中度逐步提升。消费电子终端厂商对其上游供应商和相关元器件有着严苛的选拔标准,通过多年的发展,终端厂商已与其供应商形成了良好的合作关系,其供应链外的上游供应商难以进入。因此,预计未来消费电子上游供应链相关行业的产业集中度亦将会随着终端产业集中度的提升而提升。随着全球消费电子市场规模增速放缓,市场对于差异化的高端产品的需求逐步提升。 HOV在2017年分别发布了mate10、 R11、 X20等旗舰产品满足市场需求,展开与苹果和三星的竞争,争夺全球市场份额。我们预计未来HOV等国内品牌的竞争力将不断提升,产量稳步提高,利好国内上游供应商。

三星、苹果、 HOV合计市占率

数据来源:公开资料整理

随着居民收入和消费能力的显著提升,人们对智能手机、 平板电脑、 可穿戴设备等移动终端需求不断扩大,国内消费电子市场将呈现良好的发展趋势。 2015 年,我国消费电子市场整体规模达到 20,100 亿元,已成为全球最大的消费电子市场。随着消费市场成熟和生产能力的提高,国际消费电子生产基地大规模向中国转移,特别是高端消费电子产品。 我国已成为世界消费电子产业的制造中心,全球50%以上的消费电子产品由中国制造。 2016年,中国规模以上电子信息制造业收入达12.2万亿元人民币,同比增速为8.4%。

我国消费电子市场规模

数据来源:公开资料整理

中国消费电子制造业收入

数据来源:公开资料整理

巨大的市场消费空间和下游终端制造产业的兴起,为上游面板、 芯片和电子元器件带来大量的需求,为我国面板产业、 半导体产业、 消费电子产业不断做大做强提供了崛起的动力。2012年年底,我国计算机、 彩电、 手机的产量占全球份额均在50%以上,而到2016年年底,上述三大类消费电子产品在中国的产量占比达到70%以上。 中国已经培养了一大批制造能力极强的电子生产企业,并形成华为、 中兴、 联想、 创维、 海信、 TCL、 长虹、OPPO、 金立等一批国内知名的电子产品品牌,中国发展消费电子已经有了很好的产业基础。

2016我国3C电子产品出货量

数据来源:公开资料整理

我国知名消费电子企业

数据来源:公开资料整理

在消费电子产品的上游零部件方面,中国对国外的依存度很高,其最主要原因就是国内企业的研发能力较弱,产品设计能力不强,核心技术受制于人是制约我国消费电子产品发展的主要瓶颈。电子信息制造业是消费电子行业的母行业,是国民经济的战略性、 基础性、 先导性产业,是加快工业转型升级及国民经济和社会信息化建设的技术支撑与物质基础。 为了推动电子信息制造业的发展,国家制定了多项政策措施以及规划,给予了政策上的大力支持。

国家在电子信息制造业的政策支持

时间 | 颁发部门 | 相关政策 | 主要内容 |

2016.9 | 国家发改委、工业和信息化部 | 《智能硬件产业创新发展专项行动(2016-2018年)》 | 到2018年,我国只能硬件全球市场占有率超过30%,产业规模超过5000亿元,重点任务是提升高端智能硬件产品有效供给、加强智能硬件核心关键技术创新、推动重点领域智能化提升。 |

2016.2 | 科技部、财政部、国家税务总局 | 《高新技术企业认定管理办法》 | 通过审核的企业享受15%的优惠所得税率等优惠 |

2015.5 | 国务院 | 《国务院关于印发<中国制造2025>的通知》 | 针对基础零部件、电子元器件等重点行业,实施工业产品质量行动计划,产品的性能稳定性、质量可靠性、环境适应性、使用寿命等指标达到国际同类产品先进水平。 |

2013.9 | 工业和信息化部 | 《信息化发展规划》 | 围绕促进工业转型升级的要求,全方位、多层次推动信息技术在工业领域的覆盖渗透、应用集成和融合创新。加快胜场装备数字化和生产过程智能化,全面普及企业资源计划、供应链、客户关系等管理信息系统,加快推动经营管理现代化进程。 |

2012.2 | 工业和信息化部 | 《电子信息制造业“十二五”发展规划》 | 主要内容包括提升产业核心竞争力、发展战略性新兴领域、构建产业合理分工体系、优化产业空间布局、统筹利用国内外市场资源、推进产业绿色可持续发展、加强信息技术推 广应用、推进公共服务体系建设等八个方面 |

数据来源:公开资料整理

面板产业是消费电子行业的一个细分行业,中国面板产业起步较晚,并且早期我国面板产业的研发能力较低,市场由日本主导,21世纪初,韩国和台湾两地的面板行业崛起,超越了日本成为了行业领跑者。自“十二五” 以来,国家高度重视面板产业的发展,在一系列的国家产业政策支持下,我国面板产业奋起直追,在短短几年内就实现了弯道超车,超越台湾和韩国,成为全球第一大市场。

国家对面板行业的政策支持

时间 | 颁发部门 | 相关政策 | 主要内容 |

2017.1 | 工业和信息化部 | 《产业关键共性技术发展指南(2017年) 》 | 将OLED喷墨打印技术与封装技术、量子点背光源(QD-BLU)的量子点显示技术、量子点显示的QLED喷墨打印技术列为优先发展的产业关键共性技术。 |

2014.1 | 国家发改委、工信部 | 《2014~2016年新型显示产业创新发展行动计划》 | 加强规划布局,引导集聚发展;实施技术创新,加快前瞻布局;完善产业配套,提升供给水平;创新监管方式,完善产业环境;加强国际合作,实现融合发展。 |

2012.9 | 科技部 | 《新型显示科技发展“十二五”专项规划》 | 着力突破液晶显示和等离子体显示的产业瓶颈和商业模式,提高当前主流显示产业的国际竞争力。 培育一批液晶显示和等离子体显示龙头企业和产业集群。到2015 年,实现显示产业链新增产值超过5000 亿元。 |

2012.7 | 国务院 | 《十二五"国家战略性新兴产业发展规划》 | 积极有序发展大尺寸薄膜晶体管液晶显示(TFT-LCD)、等离子显示(PDP)面板产业,完善产业链。加快推进有机发光二极管(OLED)、三维立体(3D)、激光显示等新一代显示技术研发和产业化。攻克发光二极管(LED)、 OLED产业共性关键技术和关键装备、材料,提高LED、OLED照明的经济性。新材料产业中,大力发展平板显示玻璃。 |

数据来源:公开资料整理

LED产业起源于上世纪中叶,由美国、 日本等发达国家率先进入,我国LED行业从上世纪70年代开始起步,但受制于国内经济环境和技术人才匮乏,发展较为缓慢,市场由美、 日、 德等发达国家主导。21世纪以来,在国家一系列的产业政策支持下,我国LED产业飞速发展,在市场规模不断扩大的同时,在多项关键技术上也取得了突破,成为了行业的领跑者,现我国已成为全球最重要的LED产业基地之一。

国家对LED产业的政策支持

时间 | 颁发部门 | 相关政策 | 主要内容 |

2017.7 | 国家发改委等 | 《半导体照明产业“十三五”发展规划》 | 到2020年,我国半导体照明关键技术要实现不断突破,形成万亿的整体产值,培育一家以上销售额突破100亿元的LED照明企业、一至两个国际知名品牌。研究具有新概念、新结构、新功能的半导体照明材料与器件,开发面向智慧照明、健康医疗和农业等应用领域的半导体照明产品和集成系统并进行创新示范。 |

2016.12 | 国家发改委、科技部、工业和信息化部、环境保护部 | 《“十三五”节能环保产业发展规划》 | 推动半导体照明节能产业发展水平提升,加快大尺寸外延芯片制备、集成封装等关键技术研发,加快硅衬底LED技术产业化,推进高纯金属有机化合物(MO源)、生产型金属有机源化学气相沉积设备(MOCVD)等关键材料和设备产业化,支持LED智能系统技术发展。 |

2016.1 | 国家发改委 | “中国逐步淘汰白炽灯路线图” | 自2016年10月1日起,禁止进口和销售15瓦及以上普通照明白炽灯,或视中期评估结果进行调整。 |

2012.7 | 科技部 | 《半导体照明科技发展“十二五”专项规划》 | 开发高光色品质、多功能创新型半导体照明产品及系统,实现规模化生产;开发出具有性价比优势的半导体照明产品,替代低效照明产品 |

数据来源:公开资料整理

半导体产业起源于上世纪中叶的美国,自1940s以来,先后诞生了德州仪器、 英特尔等行业领跑者。 我国由于起步较晚,而且更重要的是专业人才的匮乏,使得我国的半导体产业发展缓慢,国内手机、 电脑等制造商依然高度依靠进口。我国自21世纪以来开始对半导体产业进行大量的投入,更是在2014年成立了国家集成电路产业投资基金对半导体产业进行投资。

国家对半导体产业的政策支持

时间 | 颁发部门 | 相关政策 | 主要内容 |

2016.11 | 国务院 | 《“十三五”国家战略性新兴产业发展规划》 | 启动集成电路重大生产力布局规划工程,实施一批带动作用强的项目,推动产业能力实现快速跃升。加快现金制造工艺、存储器、特色工艺等生产线建设,提升安全可靠CPU、数模/模数转换芯片、数字信号处理芯片等关键产品设计开发能力和应用水平,推动封装测试、关键装备和材料等产业快速发展。 |

2015.3 | 财政部、国家税务总局 | 《关于进一步鼓励集成电路产业发展企业所得税政策的通知》 | 对符合条件的集成电路专用设备企业,在2017年前实现获利的,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。 |

2014.1 | 工信部 | 宣布成立“国家集成电路产业投资基金” | 由中国移动等企业发起成立,基金重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业,实施市场化运作、专业化管理。 |

2014.6 | 国务院 | 《国家集成电路产业发展推进纲要》 | 着重发展集成电路设计、制造、封装测试页业,突破集成电路关键装备和材料。到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强。 |

数据来源:公开资料整理

消费升级倒逼技术升级,给中国消费电子产业带来了极大的机遇。 经过前几代电子产品时代的打磨,中国已经成为名副其实的消费电子制造大国。 技术的升级将带动我国从制造大国向制造强国甚至创造强国转变。2015年开始,我国智能手机市场的竞争已经从以往单纯追求出货量、 性价比的产品竞争,转向较为高端的精品化、 差异化竞争,产品性能和溢价不断提升。 在中高端智能手机市场需求爆发的情况下,我国中高端手机占比不断提升,与苹果、 三星等精品手机的性能差距不断缩小。精品化路线对手机的轻薄、 美观、 硬件性能要求越来越高,继而传导到手机厂商对消费电子元器件供应商要求日益严格,硬件要求的严格带来供应链厂商工艺的提升,产品溢价也随之提高。我国智能手机供应链厂商由此不断缩小与海外厂商的差距,直到崛起成为领先者。

智能手机不同产品参数

型号指标 | iPhone 4 | iPhone 8plus | iPhone X |

屏幕尺寸 | 3.5英寸 | 5.5英寸 | 5.8英寸 |

屏幕分辨率 | 960X640 | 1920X1080 | 2436X1125 |

核心数 | 1 | 6 | 6 |

CPU频率 | 1.0GHz | 2.5GHz | 2.5GHz |

内存容量 | 512MB | 3GB | 3GB |

摄像头像素 | 前: 30万 后: 500万 | 前: 700万 后: 1200+1200万 | 前: 700万 后: 1200+1200万 |

数据来源:公开资料整理

手机价格趋势

数据来源:公开资料整理

在面板方面,消费者对以智能手机为首的消费电子产品的需求呈现出明显的大屏化和高清化。以iPhone为例,苹果公司在2010年推出的iPhone 4屏幕尺寸为3.5英寸,分辨率为960X640,这两个参数在2014年发布的iPhone 6上升级为4.7英寸和1334X750,在2017年9月发布的最新旗舰机iPhone X上更是提升到5.8英寸和2436X1125的超高分辨率。未来,消费者对手机的需求升级将不仅仅体现在屏幕大小和分辨率上,还将体现在更高的屏幕占比上。

手机和电视面板平均尺寸变大

产品 | iPhone 4(2010) | iPhone 6(2014) | iPhone X(2017) |

屏幕尺寸 | 3.5英寸 | 4.7英寸 | 5.8英寸 |

产品 | 长虹32M1 | 长虹55Q3T | 长虹95Q2R |

屏幕尺寸 | 32英寸 | 55英寸 | 95英寸 |

数据来源:公开资料整理

画质(像素不断提升)

产品 | iPhone 4(2010) | iPhone 6(2014) | iPhone X(2017) |

分辨率 | 960X640 | 1334X750 | 2436X1125 |

产品 | 长虹32M1 | 长虹55Q3T | 长虹95Q2R |

分辨率 | 1366X768 | 4K(3840X2160) | 8K(7680X4320) |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国消费电子市场全景评估及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国消费电子行业市场运营态势及发展趋向研判报告

《2024-2030年中国消费电子行业市场运营态势及发展趋向研判报告》共十章,包含中国消费电子主体企业运行关键性财务指标分析,2024-2030年中国消费电子业投资战略研究,2024-2030年中国消费电子业前景展望与趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。