电动化是行业发展方向之一,长期高增长确定性强,短期受到政策变化扰动。

政府力推决心坚定,双积分接棒补贴政策,助力新能源汽车长期持续健康发展。国家从2002年开始逐步建立新能源汽车产业化、市场化的基础,2014年以来相关支持政策陆续出台,目前主要以补贴政策为主,预计在2020年前后退出。作为接棒补贴的双积分政策,对新能源汽车积分设置一定要求,从2019年开始考核,2019、2020年分别达到10%、12%。

短期行业景气度受政策扰动较大,预计明年销售节奏同2017年类似,上半年市场调整,下半年逐月回暖。2016年经历一年核查骗补后,年底发布《关于调整新能源汽车推广应用财政补贴政策的通知》,规定2017、2018年补贴按照新制定的标准执行,2019退坡20%。目前预计2018年补贴重新做出调整是大概率事件,短期销售节奏将受到影响,具体涉及补贴考核指标变化后产品的调整、补贴车型目录的重新申报以及电池采购成本的谈判

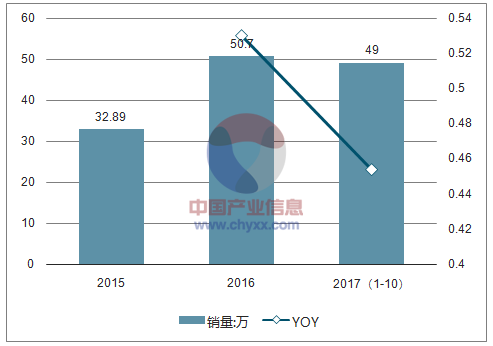

2015-2017年新能源汽车销量

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国汽车市场供需预测及未来前景预测报告》

2015-2017年新能源汽车销量及相关情况

年度 | 销量 | YOY | 其他 |

2015 | 32.89万 | —— | 市场开始启动,销量大幅增长 |

2016 | 50.7万 | 53.0% | 年初开展核查,全年销量表现一般,年底公布核查结果及调整后续补贴政策 |

2017(1-10) | 49.0万 | 45.4% | 受16年底补贴和车型目录调整,17年上半年销量增速较弱,下半年开始回暖 |

资料来源:公开资料整理

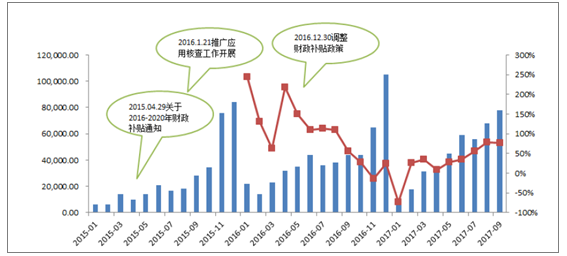

2015至今新能源汽车月度销量(单位:辆,%)

资料来源:公开资料整理

2015年新能源市场开始启动,销量大幅增长,协会销量统计公示陆续成为常态;2016年初,国家开展对前期补贴下发进行核查,所谓的“骗补核查”经历一年,当年底正式披露核查结果,对相关企业采取处罚等措施,2016年全年销量呈现平稳增长;2017年上半年,由于开始执行新的补贴及产品目录政策,市场正常销售受到影响,下半年逐步恢复。

一、新能源乘用车乘用车供给市场发展

新能源乘用车目前驱动力来自三个方面:一是限购城市牌照优惠,二是双积分政策,三是供给端车型创新与改善。

1、驱动力一:牌照优惠是目前市场主要驱动力限购城市贡献过半销量

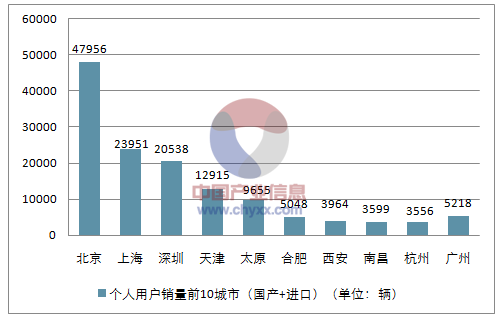

受牌照优惠政策驱动,新能源乘用车销量主要来源于一线城市。2016年新能源乘用车销售36万辆左右,其中,北京、上海、深圳一线限牌城市销量约14万辆,占比38.8%左右;根据统计:2016年个人用户销量前10城市中,限牌城市占了6个。

个人用户销量前10城市(国产+进口)(单位:辆)

资料来源:公开资料整理

牌照对销量带动作用未来有限,新能源乘用车发展有赖需求向二三线城市拓展。北京、上海、广深等主要限购城市汽车牌照总量有限,目前新能源汽车牌照的占比已经比较高;即使极端情况,未来传统牌照额度均划分给新能源汽车,总量也有限;新能源乘用车销量贡献有待二三级市场的启动。

2、驱动力二:双积分接棒补贴政策政策考核倒逼车企推进新能源发展

9月28日,《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》正式发布。政策要求:对传统能源乘用车年度生产量或者进口量达到3万辆以上的企业,从2019年开始设定新能源汽车积分比例要求。2019、2020年新能源汽车积分比例要求分别为10%、12%。

具体计算考核中,一方面CAFC积分计算中,新能源车由于有一定的折算系数,增大了积分计算的分母,降低了实际油耗值及油耗积分;另一方面NEV积分,就是新能源车产量与对应积分乘积。新能源车的生产可以同时在两个积分计算中受益。

3、驱动力三:供给端车型改善与创新推动需求由限购城市向二三线城市拓展

车企加速新能源汽车产品布局,车型的丰富和性价比的提升有望推动新能源汽车在二三线城市的推广。各车企在已有新能源汽车的基础上,积极规划新车型,新车型在续航里程、性价比等方面将不断提升,供给端的变化是新能源汽车进一步发展的重要因素。

静待供给端创新下市场的爆发,寻找热销车型是新能源乘用车领域重点需要关注的。如果企业均加大新能源车的供给,竞争就会加剧,在新能源细分市场的竞争也许会重复传统车领域的竞争模式,企业的竞争力会是品牌、产品、价格、渠道等多因素的综合,那么参考传统车领域的竞争结果,最终原有品牌、渠道优势的企业胜出的概率最大,强者恒强。

二、新能源客车产销量分析

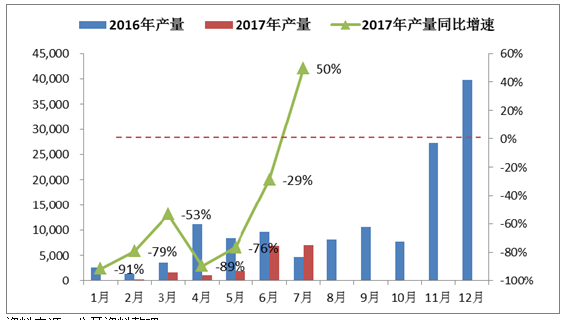

补贴调整影响销售节奏,2017年行业销量增速预计呈现下滑。2017年受补贴退坡和去年底提前购置的影响,新能源客车行业销量大幅下滑。2017年1-7月新能源客车产量1.93万辆,同比下滑54%,6月以来回暖趋势明显。明年随着各地公交公司的刚性置换需求、新能源公交车运营补贴及用户对新能源客车的认可度提高,2018年行业销量有望企稳回升。

2017年新能源客车产量(单位:辆)

资料来源:公开资料整理

2016年历经骗补核查后,对2017年补贴政策作了重新调整,从单纯按照长度来补贴,增加了系统能量密度、快充倍率、节油率水平等多项参数,标准更加严格。目前2018年补贴再次调整为大概率事件,预计相关技术指标进一步趋严、度电补贴和补贴上限进一步减少。政策趋严,扶优扶强的导向明显,真正有竞争实力的企业才能持续发展,龙头企业的价值更加凸显。

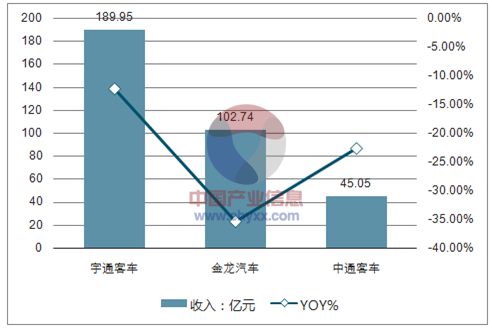

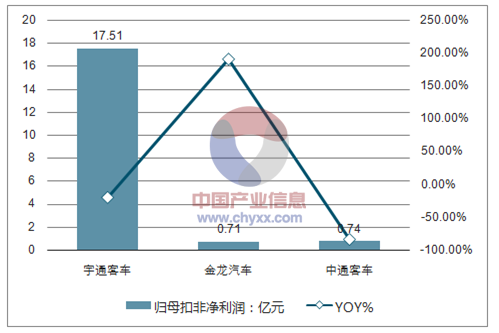

2017年较2016年新能源客车补贴已经大幅度下调,技术考核指标也更加严格,2017年客车相关上市公司销量和业绩受到不同程度的影响,但是龙头明显适应能力更强。预计未来政策再次调整,行业去伪存真,龙头的竞争优势更加明显,市占率稳步提升。

客车企业2017Q3业绩情况(单位:亿元)

资料来源:公开资料整理

2017Q3客车企业收入情况(单位:亿元)

资料来源:公开资料整理

2017Q3客车企业归母扣非净利润情况(单位:亿元)

资料来源:公开资料整理

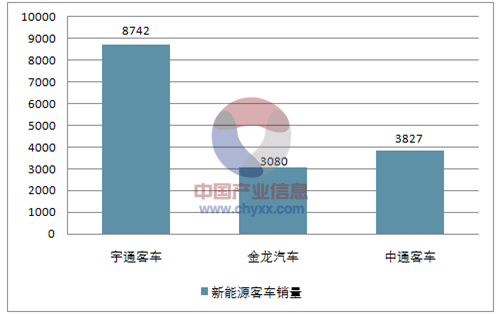

新能源客车竞争情况分析

龙头竞争力强,强者恒强,持续推荐宇通客车。1)短期仍受益新能源公交渗透率、公司市占率的持续提升;2)中期短途新能源公路客车以及物流车渗透率提升为公司发展提供持续动能;3)长期海外市场拓展、纵向产业链延伸为公司发展打开新的空间。

1、新能源公交车行业年增量预计在10万辆左右,宇通的市占率预计从目前的25%持续提升到35%以上。新能源公交车年增量分为保有量的更新替换和城镇化发展的新增量,目前全国公交车保有量约为60万辆,按照更新周期6-8年来计算,预计年更新量为9万辆;随着城镇化发展,公交车增速以5%左右稳步增长,年增量预计在3万辆左右;按照目前置换与新增量中,新能源公交车占比80%左右的比例来计算(2016年公交车销售11.65万辆,其中新能源公交策划为9.9万辆),年新能源公交车增量预计在10万辆左右。

2、短途公路客车新能源渗透率逐步提升,随市场发展逐步开拓新能源物流车领域,宇通中期发展增加新动能。目前座位客车随着高铁的替代,大部分以短途载客运输为主,2016年座位客车销量14.61万辆,其中新能源座位客车为1.76万辆,目前渗透率为12%,随着用户对其经济性认知的提升和车企的着力推动,未来新能源占比有望持续提升。

3)公司海外客车销售稳步增长,单车售价和盈利高于国内;长期纵向产业链的整合都将为公司发展打开新的空间。

三、新能源物流车市场发展规模走势

目前城市物流车规模尚未有权威统计,除厢式汽车外,部分微面、轻客、低端MPV产品也用于城市物流运输。预计到2020年,国内物流车年产量将达330万辆到370万辆,其中城市物流车年产量达260万辆到290万辆。

物流车具有行驶路线相对固定、对续航里程要求不高、使用频率较高等特点,与纯电动物流车的特性较为匹配。同时,纯电动物流车可以享受国家和地方补贴,并且在税收减免、信贷支持、免费牌照、不限行限购等方面享受国家和地方扶持政策,使得纯电动物流车相对于传统物流车在全生命周期上的成本优势体现得更为明显。

受骗补事件影响,2016年新能源物流车销量表现较弱,2017年以来,市场呈现逐步回暖态势。

新能源专用车销量情况(单位:辆、%)

资料来源:公开资料整理

物流车的用户分为两类:集团用户和私人用户。其中集团用户占比高是主流。集团用户主要指京东、超市、邮政等企业,他们市内物流是比较适合采用电动物流车的,他们运输定点、定距。私人用户主要是外来务工人员,承担散货运输,占比已经很少。

市场迅速发展的预期路径:路权开放-需求增加-产品研发加大-供给增加。物流车用户注重运输效率,尤其是集团用户,购车经济性相对不太关注,更关心运输效率问题。路权的开放将大幅提高用户的购置需求;此外,目前电动物流车的车辆设计不符合需求,现在电动物流车多是微客改装过来的,载重、空间均不达需求,路权开放带来的需求推动车企加大研发,供给增加,进而进行良心循环,推动市场发展。

目前,多个城市已经对新能源物流车的路权给予一定程度的便利,更多城市路权的开放将推动需求的爆发。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。