一、需求:国内需求平稳增长,国际航线有望回暖

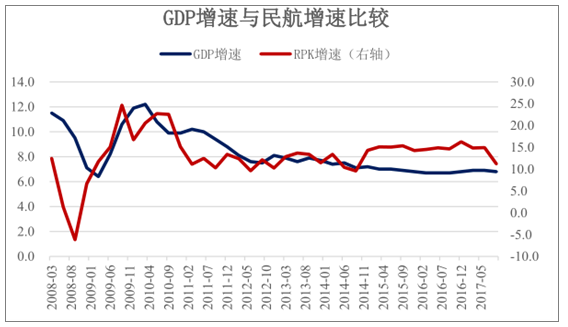

1、消费属性增强是因私消费的增长是 2014 年以来航空需求增长加速的主要原因,也将在长期内支撑航空需求维持较快增长航空需求尤其是商务旅客的需求受到经济活动的密切影响,宏观经济趋于稳定向好、商务活动频率增加,将刺激商务旅客增长加速,从而推动航空总需求的增长。统计数据也验证了这个观点,从跨国统计数据来看,航空需求增速大约是 GDP增速的 1.8 倍。因此,当经济增速波动时,航空需求的波动会进一步放大,尤其当经济增速下滑时,航空需求常常表现出加速下滑的趋势。

因私需求的增长受到经济活动、居民消费升级等多个因素的影响,在经济转型期,即使经济增速放缓,随着居民消费升级的推进,航空因私需求仍有可能保持高增速。2013年之后,虽然 GDP 增速从 7.8%连续下滑 6.7%,航空需求反而加速增长,居民收入达到一定水平后,短期价格刺激下的因私需求的爆发是形成这种背离的主要原因。 随着经济转型和居民消费升级的推进 ,因私消费需求将在长期内支撑航空需求维持较快增长。

中国GDP增速与民航RPK增速比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国通用航空市场运营态势与发展前景预测报告》

从国际经验来说,美日等国在经济转型期也经历了航空需求的快速增长期。美国1980 年代,GDP 降速,经济结构转型,但是旅客吞吐量增速反而增长,日本 90年度也如此。

中美日GDP增速与民航旅客周转量增速比较

数据来源:公开资料整理

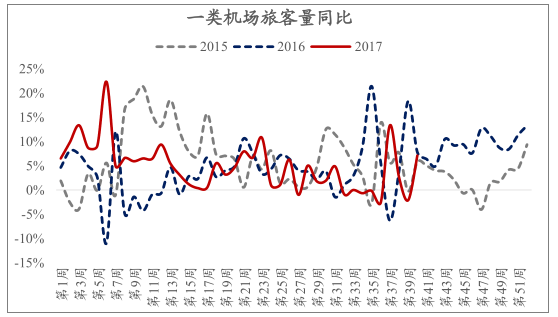

2、二三线因私需求增长强劲,国际线增速回落拖累行业整体

今年需求除了商务需求,二三线因私出行需求也出现超预期,虽然是消费升级的短期体现,我们认为也跟 17 年初二三线地产暴涨带来的财富效应有关。与一线城市客源结构中较高的公商务旅客不同,二三线城市需求的增长是观察民航因私需求增长的一个重要指标,二三线城市的供需两旺在很大程度上反映因私需求的强劲增长。近年来,一线城市受到机场和空域的供给瓶颈限制,总体增长较慢;而二三线城市机场产能相对充裕,航空公司在一线城市增量有限,纷纷将运力投向这些区域,同时由于二三线城市消费升级的迅速推进,居民航空需求增长强劲,形成了二三线供需两旺的市场格局。

一类机场旅客同比增速

数据来源:公开资料整理

一类机场座收入同比增速

数据来源:公开资料整理

二类机场旅客同比增速

数据来源:公开资料整理

二类机场座收入同比

数据来源:公开资料整理

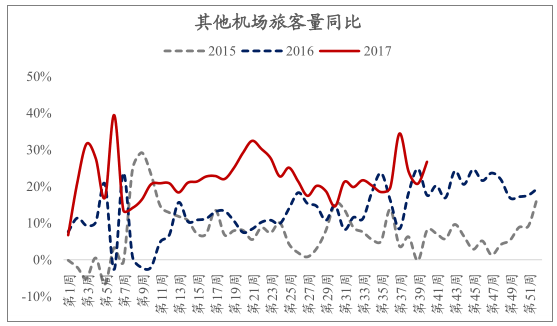

其他机场旅客同比增速

数据来源:公开资料整理

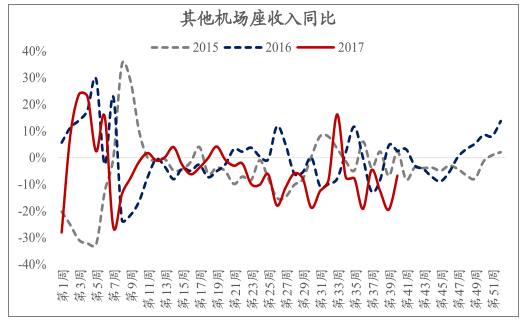

其他机场座收入同比增速

数据来源:公开资料整理

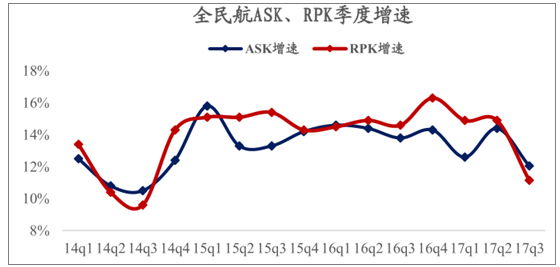

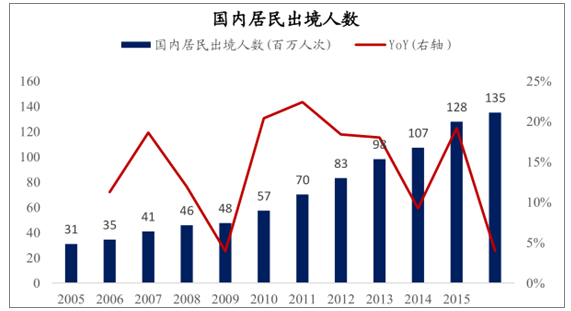

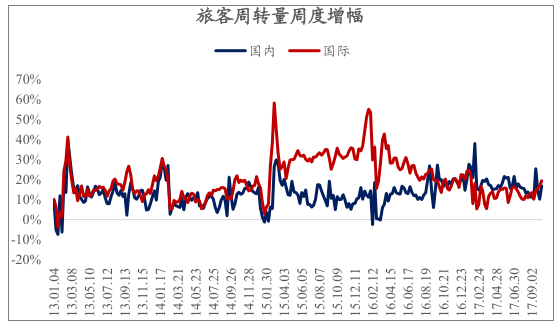

国际航线尤其是出境游相关航线是观察因私需求的另一个重要指标。2015 至 2016年,受益于国际油价的大幅下跌、居民消费升级尤其是出境游旅客的快速增长,行业整体增速大幅提升。但是从 2016 年下半年之后,居民出境旅游受到油价回升、地缘政治和人民币贬值的冲击,增速骤然下跌。在国际航线增速大幅下滑的背景下,虽然国内航线增速略有提升,行业增速依然显著下滑。根据数据显示,2017 年 1-8 月,旅客量同比增长 12.6%,增速较去年同期下滑 1.6pts;旅客周转量同比增长 13.2%,增速下滑 1.1pts。

全民航 ASK、RPK 季度增速

数据来源:公开资料整理

国内居民出境游增长

数据来源:公开资料整理

2017 年中航信周度旅客量增速

数据来源:公开资料整理

3、展望18 年,国内需求平稳增长,国际航线有望受益于出境游回暖

国内需求将维持平稳增长。目前我国的人均乘机次数不足0.4 次,远低于欧美发达国家,民航需求长期增长空间较大。特别是今年旅客吞吐量增速出现新高,国内需求增速自 10 年以来首次超过国际需求增速。宏观经济运行稳定的背景下,居民消费升级的推进(特别是国内二三线)将推动航空国内需求在较长时间内维持平稳较快增长。

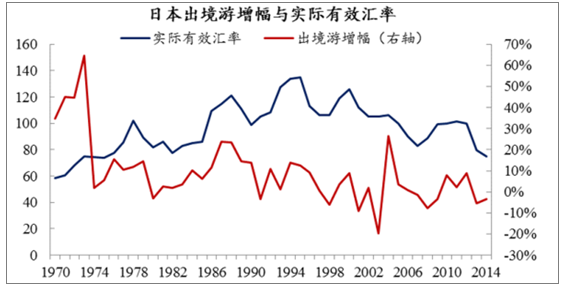

国际航线有望受益于出境游回暖。实际有效汇率成居民出境游的实际购买力,日本出境游的发展经验表明,汇率波动直接影响居民出境游的增速,日元升值期间,出境游增长加速;贬值期间增速回落。美国出境旅游发展的经验表明,美元贬值对人均乘机次数的影响从频次转到航距。除去 1986 年广场协议签署以后美元的大幅贬值,1980-2000 年期间,美国的人均乘机次数变动趋势和美元指数基本一致。

出境旅游是美元汇率影响人均乘机次数的重要路径。美国民航业中国际航空需求的占比大致稳定在 30%左右,在较长的历史时期内,美国出境旅客是国际航线需求的主要来源,本币的升值会直接带动出境游人数增加,人均乘机次数也随之增加。但在 2000 年以后,虽然美元指数出现了明显的下跌,但美国的人均乘机次数却相对稳定,主要原因是游客对汇率的主要反应不是减少出行次数,而是调整出行的目的地,缩短出行距离。近期随着人民币币值的回升,国际航线增速已经有所回升,展望 18 年,人民币币值有望在当前区间内窄幅波动,叠加地缘政治的改善,出境游有望再次成为国际航线增长的驱动因素。

日本出境游增速与实际有效汇率波动

数据来源:公开资料整理

二、供给:改革进入实质性阶段,供给增速将放缓

1 、行业增速将受到严格限制

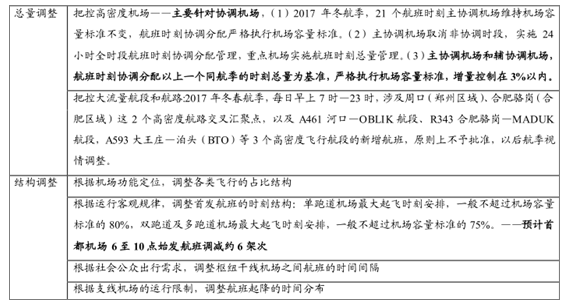

9月民航局发布《民航局关于发布把控运行总量调整航班结构,提升航班正点率若干政策措施的通知》,要求针对当前大部分机场高负荷运行、航班准点率的情况,从总量控制和结构调整两方面调整。

关于把控运行总量调整航班结构 提升航班正点率的若干政策措施

数据来源:公开资料整理

对繁忙机场尤其一线机场的总量和结构控制将深刻影响行业供给结构:

扩大协调机场时刻名单和协调时刻范围。新规要求,在原有协调机场(21 个,分别是)辅协调机场的尚未纳入主协调机场名单、年旅客吞吐量 1000 万人次以上的机场,与主协调机场使用空域存在重叠、运行密切相关的机场,纳入航班时刻辅协调机场名单。主协调机场取消非协调时段,实施 24 小时全时段航班时刻协调分配管理。

机场时刻增长以安全运行和准点率达标为前提,严控协调机场增长。要调整机场容量要首先要满足一下两个条件,一是最近一年内未发生机场、空管等原因导致的严重不安全事件; 二是最近一年内、机场航班放行正常率至少有 9 个月不低于 80%。反之,对于准点率较低、保障能力下降的机场应调减容量。在此基础上,主协调机场和辅协调机场,航班时刻协调分配以上一个同航季的时刻总量为基准,严格执行机场容量标准,增量控制在 3%以内。同时,胡焕庸线(黑龙江黑河至云南腾冲线) 东南侧机场时刻总量增量控制在 5%以内。由于胡焕庸西北侧机场数量和规模较小,控制东南侧机场的增长在一定程度上就是控制了全国机场的增长。

我国机场分布情况

数据来源:公开资料整理

对北上广四个机场的航线航班结构实施更加严格的控制。北京首都、上海浦东、上海虹桥、广州白云等 4 个机场,国际和港澳台地区定期飞行的航线航班,按照双边航空运输协议和有关协议正常办理,严格控制国际和港澳台地区加班包机审批,4 个机场的航班时刻池优先用于国际和港澳台地区飞行。3 个城市之间不增加新的航空承运人,4 个机场不新增至年旅客吞吐量 200 万人次以下支线机场的航线航班,核准航段实施总量控制。

综合上述要求,未来增长的机场可以概括为以下几类:(1)产能扩建机场(2)胡焕庸线左侧的放行率和安全达标机场(3)胡焕庸线右侧的放行率和安全达标的非协调机场面临总量 5%限制;胡焕庸线右侧的放行率和安全达标的协调机场面临总量 5%限制、单体增长 3%的限制。从协调机场的正常运行情况看,过去一年内,仅有成都、重庆、昆明和西安机场的的正常放行率达到时刻扩容要求,广州、深圳、大连和乌鲁木齐机场有望达标,大部分主协调机场航班正常率较低。

除机场时刻以外 航空公司的运力引进是另一个重要因素。从当前上市公司披露的数据来看,2018 年三大航及春秋航空、吉祥航空的合计运力增速约为 7.5%,较2014-2017 年有明显下降。根据数据显示,截至8月底,民航运输飞机在册的为 3141 架,其中客运飞机数量是 3002 架,从数量上看,其他航空公司飞机数量占比近 1/3,但增速远远超高占主导地位的三大航。 我们预计未来这部分运力增速也会放缓,现行的时刻分配政策下 ,小航空公司和新进入的航空公司本身就处于 比较不利的地位在时刻全面收紧的背景下,这些公司也会主动调节运力引进节奏 ;另一方面, 如果未来民航局出台配套的运力引进政策,由于 大型航空公司还承担了航线网络建设和其他社会责任, 受限概率较小,而小航空公司运力受影响的可能性则较大。

主要上市航空公司运力引进计划

数据来源:公开资料整理

2、冬春换季后供给侧改革进入实质性阶段

自2017 年10 月 29 日至2018 年3 月24 日,中国民航将执行 2017/2018 年冬春航季航班计划。新航季共涉及 50 家国内航空公司、13 家港澳台航空公司和 143 家外国航空公司,日均航班计划量约 14460 班,相比 2016/2017 年冬春航季增加约5.7%。其中,在国内航线上,国内航空公司共安排国内航班每周 63765 班;在国际航线航班方面,31 家国内航空公司每周安排 10794 个航班,通航 58 个国家(地区)的 155 个城市;59 个国家 134 家航空公司每周安排 7544 个航班,自国外 135个城市通航我国 51 个城市。

受民航局供给侧改革新规影响,航班计划增速下滑。根据数据显示,2017/2018 冬春新航季日均航班计划量约 14460 班,同比 2016/2017 年冬春航季增长约 5.7%,增速较 2016/2017 年冬春航季的 8.6%,下滑超过 3 个百分点。预计未来对航季之内增加航班以及加班航班的审批也会更加严格,实际航班量的控制会更加严格。

航季航班(航段口径)增速比较(排班表整理)

数据来源:公开资料整理

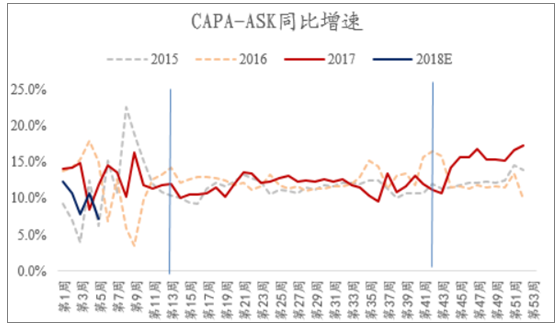

2018年春运将是重要的观测时点。根据相关网站披露的排班表数据来看,同比口径不同和今年夏秋季增长较快导致排班表的计划同比增长较快。增速的差异一方面来自口径的差异,另一方面,短期内,航空公司的运力引进和租赁计划难以迅速做出调整,同时大多数机场的时刻利用率仍有提升空间,可能会出现运力增长高于时刻增长的局面。尤其四季度做为传统淡季,机场供给和保障压力相对较小,运力增长空间较大,CAPA 公布的运力数据也显示,四季度中国运力增长将保持较快的增长速度。但旺季本身机场以及空域都处于高负荷状态,持续增长空间较小,根据目前的排班计划,18 年春运期间的运力增长将明显放缓,如果民航局仍严格控制春运加班,在春节刚需的推动下,航空票价有望较大幅度上涨。

中国民航行业运力增速

数据来源:公开资料整理

预计未来时刻批准将更加严格,未来几个季度供给侧改革影响将逐步显现。本次民航局新规将时刻增长与运行质量挂钩,同时要求主协调机场和辅协调机场,航班时刻协调分配以上一个同航季的时刻总量为基准,严格执行机场容量标准,增量控制在 3%以内;胡焕庸线(黑龙江黑河至云南腾冲线) 东南侧机场时刻总量增量控制在 5%以内。考虑到这些机场吞吐量在全国机场的占比较高,新规执行后,全国的时刻增长都将受到较大的影响。由于本次换季航班总增量相对较低,同时受制于机场时刻短期扩容难度,从航空公司角度,只能通过提升原有航班时刻执飞率来增投供给。 可以预料, 未来几个季度, 在航班准点率和运行质量没有达到预定目标之前, 供给侧 改革的力度不会有明显的放松, 随着时刻增量收紧叠加时刻执行率的提高,供给端的增速将愈加缩紧。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告

《2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告》共五章,包含上海空乘专业人才培育现状及就业情况,上海中高职院校空乘人才培养存在问题及发展建议,上海中高职院校教育贯通培养现状及主要问题等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![中国东航砸近300亿,买38架飞机,国产C919飞机也在内[图]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)