从目前我国社会融资结构的存量来看,2017年前三季度,我国直接融资占比仅为14%左右,其中企业债券余额为18.21万亿元。从美国的债券市场情况来看,美国近几年企业债券未偿还金额平均在8万亿美元以上,折合人民币50万亿元以上。从增量角度看,2016年,我国企业债券发行额接近3.5万亿元,而美国近几年企业债券发行额均在1.3万亿美元以上,折合人民币达到8万亿元以上。在资产支持证券方面,截止2017年三季度末,我国资产支持证券存量规模为1.4万亿元。美国近几年资产支持证券存量规模为1.4万亿美元左右。我国2016年资产支持证券发行额达到8700亿元左右,美国近几年资产支持证券发行额达到3000亿美元左右。从债券市场来看,我国的债券市场规模与美国相比都有比较明显的差距,如果我国经济和金融市场在较长的时间内能够稳步增长至美国的水平,我国的债券市场未来仍然有2倍以上的成长空间。

我国近年来企业债与资产支持证券发行规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国债券承销产业研究及投资前景分析报告》

美国近年来企业债与资产支持证券发行规模

数据来源:公开资料整理

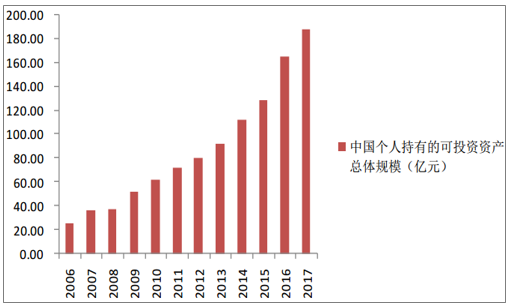

长期来看,中国经济仍然将保持中高速增长,金融市场的规模仍将持续增长,居民收入的不断增长也将带来财富规模的增长。据招商银行私人财富数据显示,我国个人持有的可投资资产总规模由2006年的25万亿元增长至2017年的188万亿元,年复合增速达到19.87%,基本上过去10年,我国个人财富规模实现了20%左右的年化增速。BCG咨询预计未来几年我国私人财富的规模增速将放缓至12%左右的增速。目前,我国家庭资产中投资性房地产占比较高(达到60%以上),在金融资产又以存款和理财产品为主,对证券、基金类产品配置较低。随着对房地产投资的限制以及住房长期政策机制的建设,未来房产投资规模有望逐步降低,股票、基金、债券等资产配置占比有望持续提升。从欧美发达国家资产配置比例来看,金融资产配置比例较高,美国家庭在金融资产上的配置比例达到40%以上,我国金融资产配置比例仍然较低,不到15%,大幅低于欧美发达国家。未来随着房地产投资热情的降低、财富管理意识的觉醒、资本市场的长期稳定发展,我国家庭大类资产配置间逐步得到优化,证券公司将在这种趋势中获得较好的发展机遇和发展空间。

我国个人持有的可投资资产总体规模

数据来源:公开资料整理

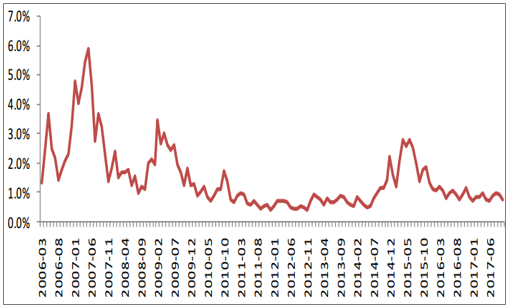

近几年来,上交所统计的专业机构持股市值占比均未超过20%,以2014年为例,上交所专业机构持股市值占比14.65%。在欧美等成熟市场中,专业机构持股市值占比往往能够达到70%左右。随着养老金的积极入市、公募基金规模的持续增长、保险资管规模的持续扩张,机构投资者将逐渐占据市场的主导权,给资本市场带来明显变化。目前而言,从持股市值占比来看,我国机构持股市值占比较高,占比在70%以上,但是从交易额占比来看,我国的自然投资人交易额占比达到80%以上,这主要源于我国个人投资者的换手率奇高。

我国股票市场每月日均换手率情况

数据来源:公开资料整理

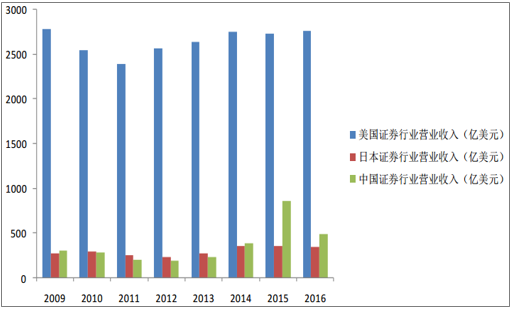

从营业收入角度来看,目前我国FICC业务仍然处于起步阶段,而美日为代表的证券业收入中,其收入占比往往达到10%-20%左右。FICC业务也是国际投行的主要业务。高盛等国际大投行的FICC业务收入常常占总收入的比例在20%以上。其次,资本中介业务目前规模仍然有扩张空间,海外投行的杠杆比例远远高于我国证券公司,因此其重资产业务较为庞大。总体来看,我国证券行业的收入与日本相差无几,与美国证券行业差距较为明显,业务规模的增长空间很大。

我国证券行业与美日证券行业营收对比

数据来源:公开资料整理

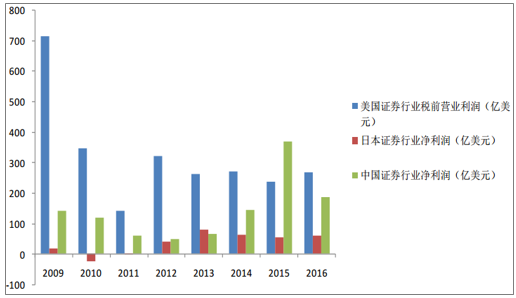

我国证券行业与美日证券行业净利润对比

数据来源:公开资料整理

从各个上市券商来看,目前由于牌照和历史客户规模积累,全行业很多年来从未出现整体亏损情况,大多数券商也没有出现亏损情况,各个券商经营的差异化并不明显,在经营成果上的差异化也不是很明显,因此,在过去多年,券商个股的股价走势基本与证券行业整体的走势一致,难以走出独立行情。但是随着证券业市场逐步对内对外开放,未来行业的竞争将日趋激烈,依赖于牌照的通道业务盈利能力也逐步呈现出下滑的趋势,在可预见的未来,行业绝大多数券商都很少出现亏损的情况可能成为历史,竞争和经营将出现分化,从而在二级市场上出现更为分化的行情走势。

从美国和日本的行业市场格局来看,美国前十大投资银行(高盛、摩根等)占据70%-80%的市场份额;日本前三证券公司(野村、大和、日兴)占据80%以上的市场份额。我国证券行业的市场集中度(以营业收入为测算指标)仍然偏低,近10年来一直在50%-60%徘徊。从净利润的角度来看,我国证券行业净利润的CR10近5年一直徘徊在50%左右,横向对比海外市场,我国证券行业的市场集中度仍然有提升的空间。

我国证券行业营收CR10情况

数据来源:公开资料整理

我国证券行业CR10情况

数据来源:公开资料整理

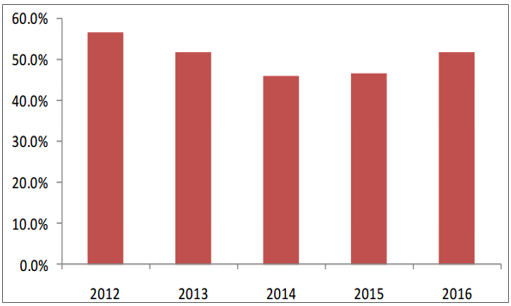

2017年前三季度,股票日均成交额为4593亿元,2016年同期为5195亿元,同比下滑11.59%,截止目前为止,我国股票的整体日均换手率在0.8%左右,纵向比较来看,处于历史中低位置,横向比较来看,我国资本市场的股票换手率仍然偏高,高于其他股票市场。从长期来看,股票换手率有逐步下滑的趋势,短中期来看,股票换手率较为稳定。股票换手率的降低带来的成交额的小幅下滑,这是行业整体经纪净业务收入同比下滑的重要原因。佣金率方面,行业整体净佣金率由2016年四季度的0.035%下探至2017年三季度额0.031%,下滑幅度达到11.43%。在互联网金融快速发展以及中小型券商较为激进的策略刺激之下,近几年净佣金率进入快速下滑的通道,目前行业整体的净佣金率接近万三,下调净佣金率带来的边际效应逐步下降,近两年来环比下滑幅度呈现逐步缩减的趋势,未来净佣金率的下滑趋势有望趋稳。

股票月成交额变化情况

数据来源:公开资料整理

股票成交额近年变化情况

数据来源:公开资料整理

随着互联网金融的兴起、证券账户的放开、经纪业务管制的放松以及中小型券商的崛起,近年来券商的佣金率逐年下滑,行业整体的净佣金率由2011年的0.081%下滑至2016年的0.038%,通道价值处于持续下滑之中。

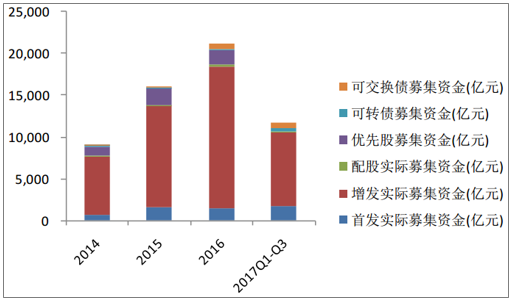

IPO呈现爆发式增长,未来仍然有望保持高水平。2017年前三季度,监管层保持较快的核发节奏,首发实际募集资金达到1758亿元,相比于2016年同期的768亿元增长128.91%。截止目前为止,辅导备案登记的公司达到1500家左右,进入已受理的公司达到400家以上,丰富的项目储备以及监管层IPO核发常态化使得明年的IPO业务能够保持较高的水平,但高增长难以为继。增发融资规模相比于2016年有所下滑,仅为8778亿元,同比下滑33.29%,但增发融资业务规模在2017年5月份达到低点,随后开企稳回升,明年有望保持平稳发展。可交换债融资规模达到644亿元,同比增长170.14%。可转债融资规模达到397亿元,同比增长75.05%。总体来看,IPO业务受制于2017年的高基数,明年难以实现快速增长,定增业务有望保持稳步发展,可转债等业务有望延续增长态势。

股权融资规模情况

数据来源:公开资料整理

2017年上半年,债市下行与“去杠杆”在供需两端压制了债券承销业务的增长。下半年,利率结束连续上涨势头,并逐步进入稳定的区间,去杠杆对债券市场冲击也逐步弱化,这使得债券承销业务逐步企稳,前三季度,证券公司承销的债券规模为32792亿元,同比下滑13.78%,第三季度债券承销规模达到14922亿元,几乎等于上半年的业务规模。其中公司债承销规模逐步企稳,前三季度分别为2035亿元、2108亿元、4214亿元。企业债承销规模前三季度分别为198亿元、693亿元、1944亿元,承销规模在第三季度呈现明显的回升态势。展望明年,提升直接融资占比仍然是未来我国金融市场发展的趋势,明年的债券承销业务规模有望延续企稳回升态势。

证券公司承销债权规模情况

数据来源:公开资料整理

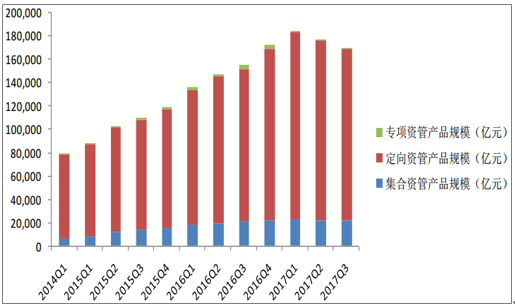

2017年三月份以来,银监会升级了对商业银行的监管,委外投资成为此轮“严监管”的重点对象,这也将影响到券商的定向资管业务。11月17日,一行三会联同外汇局起草发布了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,正式向社会公开征求意见。其中提出了禁止资金池业务、打破刚性兑付、控制杠杆水平、抑制多层嵌套和通道业务等规定。资管新规与先前去通道的监管取向基本一致。定向资管规模近三个季度分别为16.06万亿元、15.44万亿元、14.73万亿元,二三季度环比下滑分别为3.86%、4.64%,呈现出加速下滑迹象。我们认为资管业务已经步入去通道的进程中,未来定向资管业务规模仍将继续承压,券商积极推动资管业务转型主动将成为必然选择,各上市券商资管业务的发展将更依赖于公司在资管产品的研发能力和投资能力。

受托资产管理规模情况

数据来源:公开资料整理

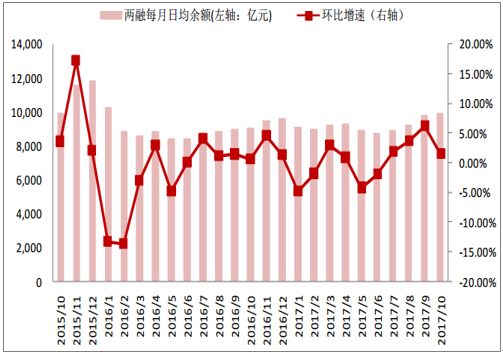

2017年5月末以来,市场行情逐步攀升,上证综指由底部的3000点逐渐攀升至3300点以上,涨幅超过10%。两融余额也在下半年开始逐步提升,截止目前两融余额已经突破一万亿元,两融日均余额在6月份为8710亿元,在11月份攀升至10000亿元以上。前三季度的两融日均余额达到9108亿元,2016年同期为8855亿元,同比增长3.86%,2017年上半年两融日均余额约为9000亿元左右,随着市场行情震荡攀升的长期格局形成,我们预计明年上半年两融日均余额将有小幅增长。

沪深每月两融余额规模走势

数据来源:公开资料整理

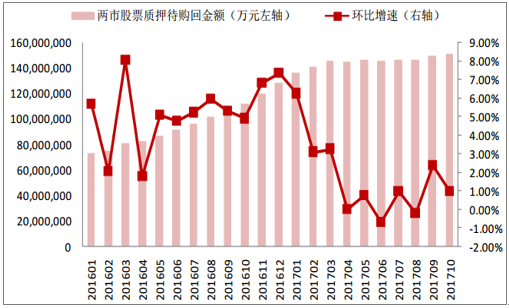

股票质押业务从开展以来一直保持着较高的增速。2016底,股票质押业务规模达到12792亿元,同比增长84.35%。各个券商的股票质押业务规模也取得了较为明显的增长。2017年股票质押业务增长速度逐步下滑,目前环比增长的态势基本进入停滞状态,但股票质押业务规模整体保持较为稳定,近几个月基本维持在14000亿元以上。未来随着IPO核发的常态化进程,资本市场有望进一步扩容,股票质押业务也将跟随资本市场的扩容而获得稳定的增长速度。此外,随着证券公司资本实力的扩充,股票质押业务有望更多地从表外转向表内,进一步提升股票质押业务带来的收入水平。2017年上半年股票质押业务规模在14000亿元左右,明年在股票质押业务跟随市场扩容以及表外转向表内的积极影响下,股票质押业务利息收入有望实现小幅增长。

股票未解押参考市值情况

数据来源:公开资料整理

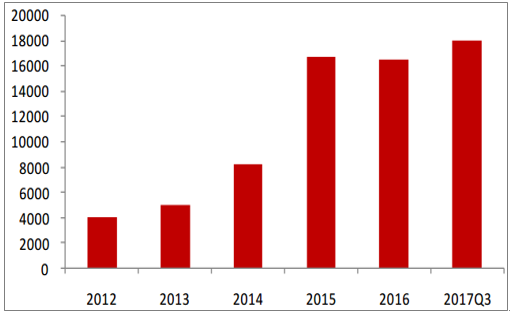

自营业务规模方面,28家上市券商自营规模合计达到17961亿元,相比于2016年末增长9.06%,增长较为明显,未来随着券商的资本规模的壮大,自营规模仍然有望提升。2017年,股市行情大为改观,上证指数涨幅录得正值,2016年全年下跌12个点以上;创业板指数下滑5个点左右,2016年全年下跌25个点以上。在债券市场方面,中国全债指数在2016年全年上涨了2个点,而在2017年下跌。展望明年,流动性和利率预计保持稳定,由于美联储加息带来较多的不确定性使得债券市场明年的情况难以预计。总体来看,我们对明年的自营业务保持谨慎乐观的态度,自营业务能够实现稳定发展,行业整体的自营业务收入实现稳步增长。伴随着整体A股的分化以及债市不确定性的增加使得各上市券商的投研能力愈发重要,且资金规模的增长幅度有所差异,因此各券商在自营业务的表现明年可能将延续2017年的分化趋势。

上市券商合计自营规模(亿元)

数据来源:公开资料整理

证券行业2018年盈利预测

预测项目 | 悲观预测2018E | 中性预测2018E | 乐观预测2018E |

营业收入 | 2936.96 | 3133.96 | 3291.88 |

代理证券买卖业务净收入 | 672.39 | 702.27 | 717.22 |

证券承销与保荐业务净收入 | 340.70 | 357.10 | 373.50 |

财务顾问净收入 | 108.15 | 113.30 | 118.45 |

证券投资收益 | 913.50 | 957.00 | 1000.50 |

资产管理业务净收入 | 281.07 | 307.84 | 334.61 |

利息净收入 | 387.00 | 440.00 | 480.00 |

其他 | 234.15 | 256.45 | 267.60 |

净利润 | 1086.68 | 1159.57 | 1217.99 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国债券行业运营现状及投资战略咨询报告

《2024-2030年中国债券行业运营现状及投资战略咨询报告》共十章,包含2024-2030年债券行业竞争形势及策略,债券市场投资机构经营分析,债券行业投资机会与市场前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。