一、中国移动大连接战略下,企业宽带是未来发力方向

(1)顺应数字化时代要求,中国移动启动大连接战略

ICT产业面临历史性发展机遇,数字化转型是必由之路。从国家战略看,信息通信技术已经成为世界各国综合国力竞争的战略焦点。从市场空间看,未来数字化服务将创造的连接规模和市场价值可观。中国移动集团公司副总裁沙跃家曾表示,预测到2020年全球总连接数将达500亿,其中中国达100亿,是2015年的5倍。在市场价值上,数字化服务预计将在智慧城市、智能制造、智慧家庭、交通等各个垂直领域孕育万亿级的新市场。

“连接”是数字化时代的重要基础和基本特征。从未来发展方向看,连接广度和深度的拓展,为电信运营商在数字化时代开创产业新格局带来了机遇。面向未来数字化服务拓展,“规模为王”的定律将更加重要。电信运营商要不断拓展连接广度,延伸连接方式和连接对象,形成连接规模优势,为拓展平台化服务以及向垂直领域延伸打造坚实基础。

基于对数字化时代的洞察,中国移动启动大连接战略。在2016年“ICT中国·2016高层论坛”上,中国移动首次提出实施大连接战略,着力做大连接规模、做优连接服务、做强连接应用,努力开拓大市场、打造大网络、夯实大能力、构建大协同,在确保发展质量的基础上持续提升连接价值,未来五年收入增速高于世界一流运营商平均水平,到2020年连接数量较2015年实现“翻一番”,成为数字化创新的全球领先运营商,努力开创数字化产业新格局。

中国移动大连接战略的具体内容

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电信运营商IT支撑系统市场竞争现状及市场前景预测报告》

做大连接规模。打造“全连接”的基础网络,推动连接方式从移动向有线及全连接扩展,连接对象从个人向家庭、企业以及万物互联扩展,形成泛在连接的规模优势。截至2017年8月底,中国移动4G客户已突破6.2亿户,有线宽带用户突破9900万户。预计到2020年,中国移动连接总量将较2015年翻一番,实现连接规模的横向拓展,奠定泛在连接的规模基础。

做优连接服务。推动连接服务从管道接入型连接向平台级连接与端到端基础设施服务扩展,实现连接服务的纵向延展,布局产业链关键环节。未来五年,中国移动将面向海量连接管理、复杂计算管理、安全可靠保障、实时运维保障等连接需求,提供包括芯片模组、智能硬件、智能管理平台、云等端到端的连接服务。

做强连接应用。推动连接应用从信息消费向垂直行业的数字化生活、生产服务拓展,实现连接应用的实质性突破,创造持续化服务的应用价值。中国移动将继续推进消费互联网各类应用,着力打百亿级收入的内容产品。深入交通物流、能源电力、工业制造等七大垂直行业,以信息化推动生产数字化。根据中国移动副总裁沙跃家介绍,未来中移动将打造多个10亿级的垂直应用解决方案。

(2)中国移动的移动用户、家庭宽带发展逐渐走向成熟

移动用户业务:中国移动独占鳌头。根据三大运营商最新公布的2017年8月份的运营数据可以发现,作为三大运营商中的霸主,中国移动依旧保持着自己绝对的领先优势,在移动用户方面保持平稳增速继续领跑其他运营商。

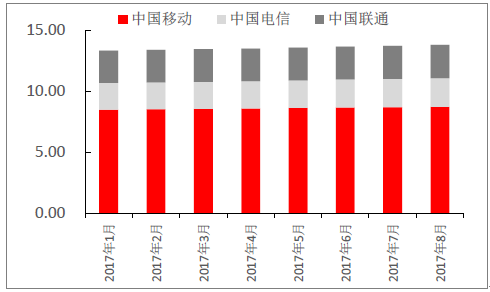

1)、用户总数方面:截止到今年8月份,中国移动的移动用户总数为8.7亿;中国电信和中国联通分别为2.4亿和2.7亿。从总数上可以看出,中国移动的用户数比电信和联通的总和还多,拥有庞大的用户基础,处于遥遥领先的地位。

2)、用户增量方面:三大运营商运营数据显示,与上月相比中国移动8月份净增用户数为387万户,中国电信和中国联通净增用户数分别为266万户和233万户,远不及中国移动。

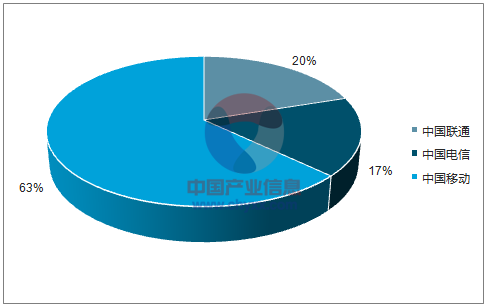

截至2017年8月份三大运营商移动用户总数占比

资料来源:公开资料整理

2017年1-8月份三大运营商移动用户数(单位:亿户)

资料来源:公开资料整理

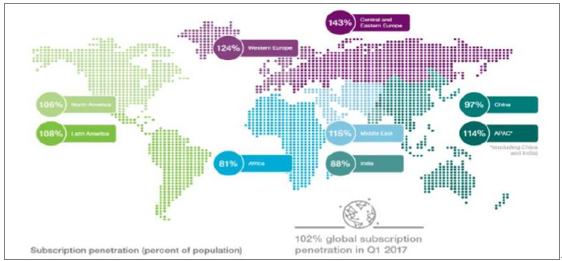

移动用户业务发展趋于成熟,未来市场空间不大。全球手机订阅用户数超过100%可以侧面反映出移动用户业务接近天花板的事实。从运营商统计的移动用户订阅量数据来看,尽管存在不活跃用户、一人多机、一人多号等情况扰动,但是移动手机订阅数的渗透率基本反映了移动手机终端市场开发程度较高,市场进入成熟阶段。根据2017Q1数据,全球运营商手机用户订阅渗透率分别为中东欧143%、西欧124%、中东116%、亚太(除中国)114%、拉美108%、北美106%、中国97%、印度88%、非洲81%,只有个别地区在100%以下,而全球整体的用户订阅量也达到了102%。

2017Q1移动手机订阅用户渗透率

资料来源:公开资料整理

有线宽带业务:中国移动已成第二,紧追中国电信。截至2016年底,中国移动就已经在有线宽带业务上反超联通跃居第二,并继续利用“金元攻势”抢占固网市场,增长迅速,有追平中国电信的趋势。打破了“北联通、南电信”的市场格局,为大连接战略的实现奠定基础。

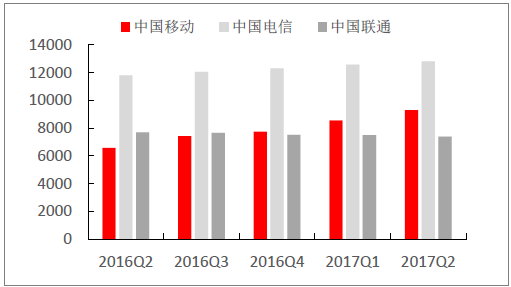

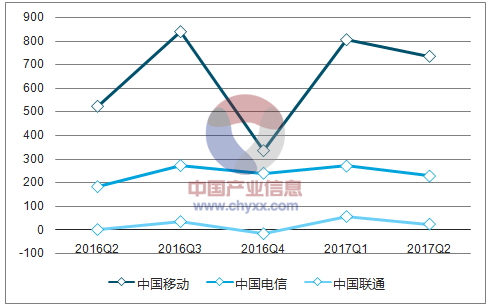

1)、用户总数方面:根据最新2017年第二季度营运数据,中国移动拥有9304万有线宽带用户,电信和联通分别拥有1.3亿和7394.8万用户。在用户总数上,中国移动已与联通拉开差距保持第二的地位,且与电信的用户数差已缩小至3000万左右。经过近几年的大力布局,中国移动在有线宽带业务上的劣势大大减弱。

2)、用户增量方面:与今年一季度相比,第二季度中国移动净增客户数达736万户,而中国电信增量平稳维持在200万户左右,中国联通甚至出现负增长。在联通、电信用户数增长较为缓慢的情况下,中国移动有线宽带用户持续增长,显示了在有线宽带市场的强大竞争力。

三大运营商有线宽带业务客户总数(单位:万户)

资料来源:公开资料整理

三大运营商有线宽带业务季度净增客户数(单位:万户)

资料来源:公开资料整理

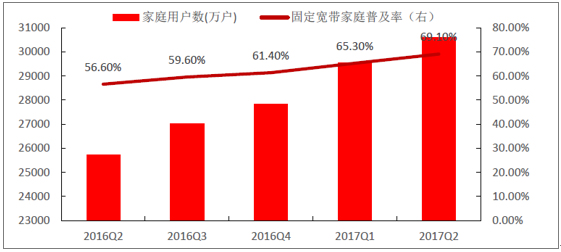

在“十二五”时期,我国大力实施宽带中国战略。根据工信部公布的数据,2015年有线宽带基本覆盖所有乡镇,用户数增至1.7亿家庭,家庭普及率提高到40%。为了进一步扩大固定宽带覆盖面,提高互联网普及率,“十三五”规划设置了2020年固定宽带家庭普及率要达到70%的目标。

有线宽带业务中家庭用户已接近饱和。根据“宽带发展联盟(BDA)”对我国宽带普及状态调查的结果可知,截至2017年第二季度,我国固定宽带家庭用户数累计达到3.1亿户,全国固定宽带家庭普及率为69.1%。其中三大运营商的固定宽带家庭用户数累计达到2.7亿户,占总体的89%;其他宽带接入业务服务商如广电等累计达到3520万户,占总体的11%。这与十三五规划中2020年固定宽带家庭普及率70%的目标已经接近。

我国固定宽带家庭普及情况

资料来源:公开资料整理

(3)企业连接将成为移动后续发力点

未来有线宽带业务中的增量市场或来自于企业用户。有线宽带业务按服务对象分又可以分成家庭用户和企业用户。据工信部网站统计数据,截至2017年第二季度,有线宽带接入用户总数达到3.22亿户。据统计,截至2017年第二季度,我国固定宽带家庭用户数累计达到3.1亿户。考虑到不同统计机构的统计口径或有差别,不能据此简单计算,但亦能看出,家庭用户占有线宽带绝大部分。若要计算企业用户中光纤接入的企业用户数量,可想而知,其数量更少。企业用户或将成为未来主要的增量市场。

中国移动为实现固网业务的领先地位,需扩大连接范围至企业,大力发展企业用户。目前中国移动有线宽带用户也已经反超中国联通跃居第二位,与中国电信的差距也在逐渐缩小。根据中国移动的大连接战略,做大连接规模主要通过推动连接方式从移动向有线及全连接扩展,连接对象从人人互联向家庭、企业以及万物互联扩展,形成泛在连接的规模优势。我们认为,未来中国移动在加强发展企业用户方面动力较强。

(4)中国移动企业宽带方面的战略部署已经展开

四轮驱动融合发展,政企市场增长迅速。面对行业政策和市场环境的挑战,中国移动围绕大连接战略布局,推进四轮驱动融合发展。所谓“四轮驱动”,即聚焦在个人市场、家庭市场、政企市场、新业务市场积极拓展。在企业用户方面,中国移动着力提升集团客户市场份额,不断加大集团客户市场拓展力度。通过面向政务、金融、交通、教育、医疗、能源六大重点行业打造产品体系、聚焦重点领域提供信息化解决方案。据中国移动2017年中期业绩报,中国移动的数据专线、IDC收入分别比上年增长了38.4%和97.1%,集团通信和信息化收入“三分天下有其一”的目标基本达成。

二、企业宽带对运营商的意义重大

(1)个人客户进入存量博弈,运营商需要发展企业客户

个人客户处于存量博弈,上升空间不大。根据国家统计局数据,2016年我国大陆人口为13.8亿人,比2015年增加了809万人,截至2016年底三大运营商移动用户总数为13.3亿,占我国总人口的96.4%左右。根据三大运营商公布的最新营运数据,截至2017年8月份,三大运营商移动用户总数已经增长至13.8亿户,假设2017年的人口增速与2016年相同,则占比近100%。尽管实际中存在“一人多卡”,“一人多机”的情况,但考虑我国总人口中并非每个人都能够使用手机,综合考虑,移动用户目前已经接近饱和,三大运营商在个人客户的争夺中处于存量博弈的阶段,没有较大的上升空间。

目前三大运营商已从人口红利转向流量盈利。根据三大运营商2016年财报,中国移动营收为7084亿元约为电信和联通之和,通信服务收入增创五年来新高,无线上网业务首超传统语音短彩信业务成为公司第一大收入来源,净利润依然保持1000亿水平;电信收入结构持续优化,新兴业务收入占比39.6%,其中手机上网和ICT业务收入分别较上年增长42.9%和17.2%成为收入增长的主要驱动力;联通2016年营业收入为2752亿元,同比下降1%,净利润为4.8亿元,同比下降96%创上市15年以来最差纪录。移动业务上,中国联通2016年移动业务服务收入实现1450.2亿元,同比增长1.7%;固网业务服务收入实现946.6亿元,同比增长3.7%,其中宽带接入收入为438.7亿元,与2015年基本持平;IDC及云计算业务收入为人民币94.5亿元,同比增长33.7%。综合三大电信运营商的年报可以看出,运营商以往靠语音、短信收入为主的传统模式已发生根本改变。运营商传统业务业绩面临较大压力。

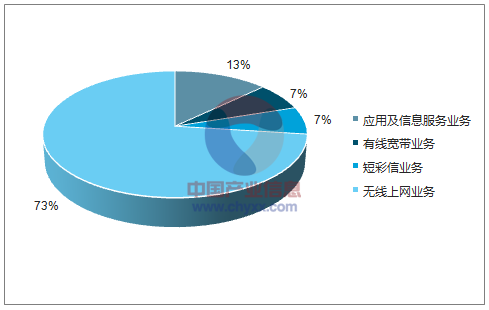

中国移动2016年通讯服务业务收入主要构成

资料来源:公开资料整理

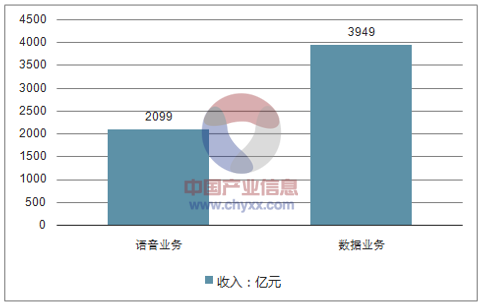

中国移动2016年数据业务收入的主要构成

资料来源:公开资料整理

迫于业绩压力,运营商急需拓展新市场。从市场发展情形来看,中国联通在4G上错过了人口红利的窗口期,对应的网络建设、业务部署均落后于另外两家运营商。根据三大运营商最新公布的2017年8月营运数据显示,中国联通4G用户数为1.5亿,电信为1.6亿,移动为6.2亿优势尽显,占比达7成。此外,在中国联通的传统优势业务固网方面也被中国移动赶超,中国电信在固网方面的龙头地位也岌岌可危。因此中国联通、电信面临着移动用户、固网的双重压力。而对于一直处于主导地位的中国移动而言,面对联通与电信的抗衡,移动要想一直保持领先的地位,需要开拓新的市场发展新的业务。

提速降费,运营商传统业务收益降低,未来需要寻找新的盈利点。2017年3月5日,李克强总理提出,2017年要在网络提速降费中迈出大步伐,年内全部取消手机国内长途和漫游费,大幅度降低中小企业互联网专线的接入资费,降低国际长途电话费,推动“互联网+”深入发展,促进数字经济加快成长,让企业广泛受益,群众普遍受惠。而这一惠民政策的发布对于运营商而言却加大了传统业务负担,促使运营商加快数字化转型的步伐。

三大运营商提速降费

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)