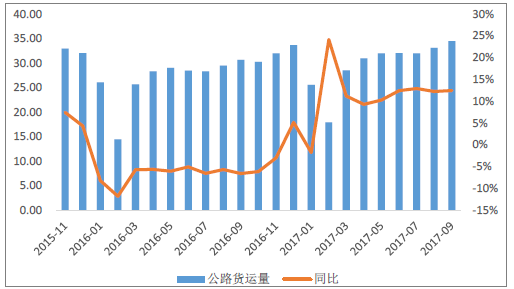

公路运输业近两年受高铁网络逐步的完善,客运量受到了很大程度的冲击,但影响也在逐步减轻。2017年前三季度,公路客运量同比下滑5%。不过受益于经济回暖,虽然2016年公路治超大力度进行,货运量从年初开始有明显回升,2017年前三季度公路货运量同比仍增加11%。A股公路主要上市公司,路产资源较为优质,伴随近期改扩建的进行,流量增速短期内仍有保障,业绩保持较大幅度增长。

公路主要标的2017年前三季度业绩

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国公路产业竞争格局及发展趋势研究报告》

本期高速公路上市公司业绩表现为营收常态维持10%左右的增长,净利润增速一般较营收增速高;超出利润增量多来自于财务结构改善减少财务费用、投资收益较大幅度的增加及车流量上升、货车比例抬升提升主业盈利能力。

公路客运量

资料来源:公开资料整理

公路货运量

资料来源:公开资料整理

从政策面看,现行高速公路收费政策变化对高速公路企业的利好较多。目前,高速公路的长期收费机制已经确立,面临整体行业收支缺口越来越大的问题,政策也开始倾向于缓解高速公路企业经营压力,提升自身竞争力;国家开始规范公路物流行为,2016年9月份开始严厉的公路治超,有效控制公路上超载超限行为,长期来看减少对于公路损坏,降低高速公路企业在日常维护上的成本,延长使用年限。

高速公路企业多元化发展趋势确定:公路运输行业已经处在成熟稳定期,且受外部竞争压力,高速成长空间被逐步挤压。并且现在全国优质公路网络建设基本完成,缺少新的优质路产投资机会,高速公路企业面临着高速公路有限经营期限的问题,随着经营期限到期日的逐步临近,公路企业也即将面临着转型压力,长期持续经营能力受到挑战,急切需要探索转型,寻找新的利润增长点的注入。我国高速公路正处于多元化转型的阶段,2016年年报显示,山东高速、海南高速、现代投资、龙江交通、五洲交通等多家公司,通行费收入占比持续下降,辅业如商品贸易、房地产、酒店、建筑施工、出租营运等不断增强。

高速公路板块PB估值较低,处于底部。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国公路行业市场行情监测及发展前景研判报告

《2024-2030年中国公路行业市场行情监测及发展前景研判报告》共十三章,包含公路BOT模式分析,公路行业投融资分析,公路建设发展前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。