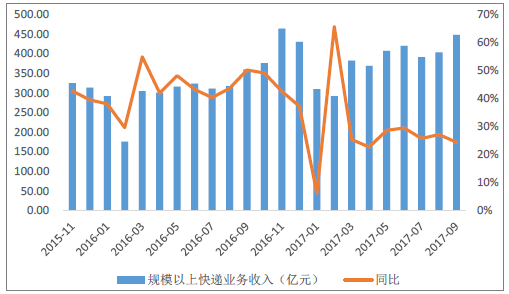

2017年快递行业业务量增速较前年年高增速出现明显的下滑;去年全年快递业务量增速达到51%,而快递业务收入增速达到44%;今年前三季度这两个增速分别下降到30%及27%;快递行业进入新常态增长已成为确定性事件。但积极的一面,快递行业大面积的价格战正在趋于阶段性尾声,已经连续23个月快递价格在12元左右震荡,并且同比降幅进一步收窄。

但从行业整体来看,本年度收益状况依旧承压;除了业务增速在下降,成本方面,人工及运输成本均处于上升趋势,并且快递企业刚刚完成上市,即将加速资本开支增加运营成本,对于盈利能力方面造成一定的风险;我们看到上市快递公司前三季度单件毛利结束上年度下降趋势,均出现了一定程度的回升。

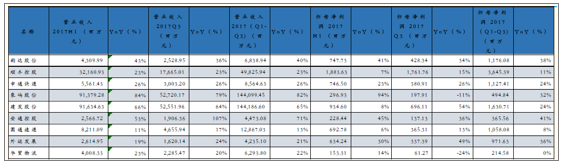

快递物流主要标的2017年前三季度业绩

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国快递市场深度调研与投资前景分析报告》

从个股表现来看,今年已经出现明显的分化;电商快递市场中,韵达无论从业务量或利润增速均表现靓眼,超行业增速;主要归功于其精细化质量管理、成本控制及信息化。而圆通及申通均因公司内部管理方面的问题,导致本期增速有所下降。

未来我们认为,短期依旧看中成本控制优秀的公司,长期看中前瞻布局综合物流服务商企业。近期中通韵达公告调价,也预示快递市场竞争或进入新阶段,价格战向质量战正式迈进。

关注本年度双十一,2016年四季度全国快递业务量达到102亿件,占全年快递总量的32.6%;双十一当天,天猫全天交易额达到1207亿元,同比增长32%;今年9月份在行业双十一动员会上,国家邮政总局预测,今年双十一期间全行业的快递处理总量将超10亿件,干线车辆、航空包机等资源将出现超过30%的增长。

规模以上快递业务收入

资料来源:公开资料整理

规模以上快递业务量

资料来源:公开资料整理

快递单价

资料来源:公开资料整理

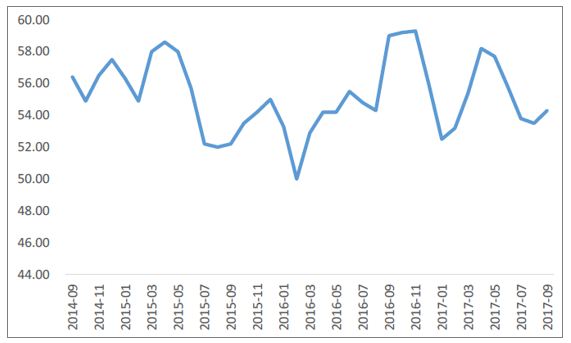

本年度,物流行业指数持续维持在较高位置,前10个月中国物流景气指数平均为55;我们观测企业业绩状况,受大宗市场回暖影响,大宗物流今年表现尤为突出。

大宗量价齐升直接贡献企业利润,17年第三季度Myspic综合钢价指数同比增长52%,环比17年二季度增长16%。今年以来浆纸价格也维持在高位运行。另外整个市场集中度上升也提升上市企业业绩弹性。

长期看好供应链业务盈利能力抗周期性和抗风险性:大部分大宗供应链公司由传统的赚差价向提供供应链服务转型,业绩对大宗商品价格敏感性在下降,并不断提升风险控制能力。

中国物流业景气指数(LPI)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快递行业市场竞争态势及发展趋向分析报告

《2024-2030年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2024-2030年快递行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。