随着库存的消化,下游仍旧会进行补库;炼焦煤在受限产结束后钢铁和焦炭企业补库的影响,补库时间将较以往前移。当前煤炭股将迎来较好的反弹时间窗口

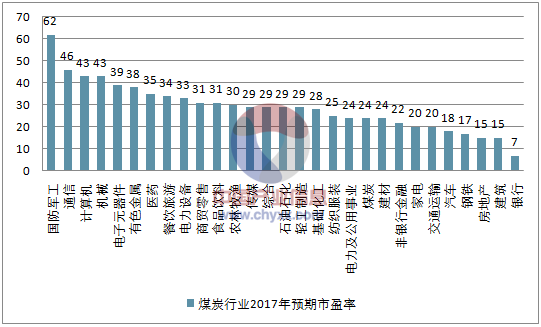

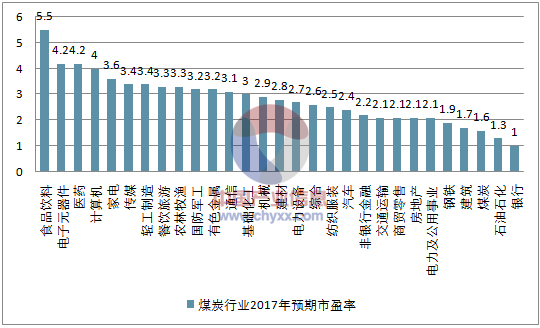

煤炭价格2017年将保持高位,煤炭公司盈利能力大幅好转,根据预测,剔除异常值后2017年煤炭板块平均预期市盈率为24倍左右,位列所有行业中下游。而根据最新净资产计算的市净率,煤炭行业只有1.6倍,位列所有行业的倒数第三位,仅高于石油石化板块和银行板块。

煤炭行业2017年预期市盈率24倍

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国煤炭市场供需预测及投资战略研究报告》

煤炭行业最新PB1.6倍

资料来源:公开资料整理

一、煤炭供需情况分析

(一)、煤炭供给分析

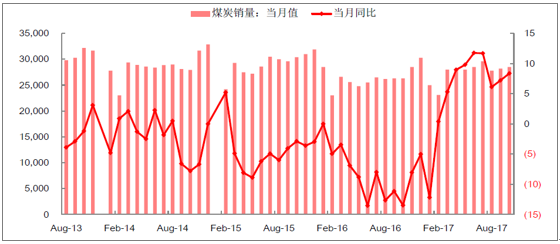

全国10月当月煤炭产量同比上涨但环比下降,销量同环比均上涨

2017年10月全国煤炭当月产量28354万吨,同比上涨5.99%,环比下跌4.89%。2017年10月全国煤炭销量2.85亿吨,同比上涨8.37%,环比上涨1.06%。

全国煤炭单月产量及同比(单位:万吨,%)

资料来源:公开资料整理

全国煤炭单月销量及同比(单位:万吨,%)

资料来源:公开资料整理

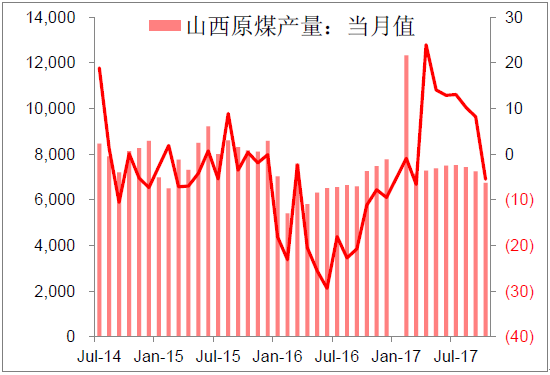

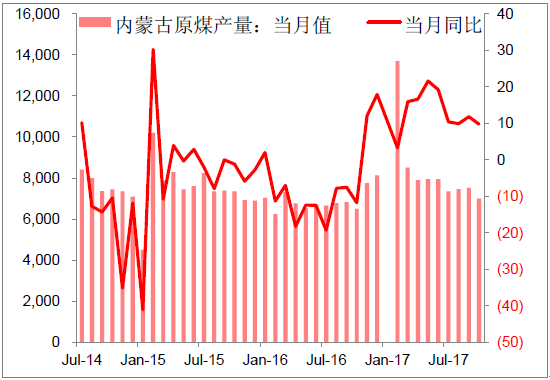

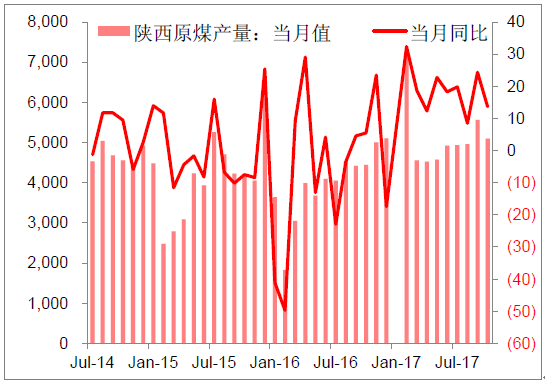

1、重点省份当月产量基本同比上涨,但环比下跌

重点省份中,山西10月当月产量6746.2万吨,同比下跌5.5%,环比下跌6.9%;内蒙古10月当月产量7003万吨,同比上涨9.8%,环比下跌6.89%;陕西10月当月产量5095万吨,同比上涨13.7%,环比下跌8.43%;山东10月当月产量1056.5万吨,同比下跌0.2%,环比下跌2.12%。

山西煤炭月度产量(单位:万吨,%)

资料来源:公开资料整理

内蒙煤炭月度产量(单位:万吨,%)

资料来源:公开资料整理

陕西煤炭月度产量(单位:万吨,%)

资料来源:公开资料整理

山东煤炭月度产量(单位:万吨,%)

资料来源:公开资料整理

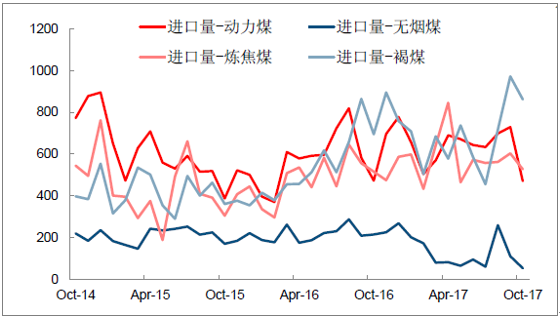

2、10月进口煤及出口煤同环比均下跌

2017年10月我国煤炭进口量为2128万吨,同比下跌1.4%,分煤种来看,褐煤和炼焦煤均有上涨,动力煤和无烟煤下跌。10月动力煤同比下跌0.4%至470.75万吨,无烟煤同比下降75.28%至53.06万吨,炼焦煤同比上升2.18%至527.15万吨,褐煤同比上涨24.08%至861.85万吨。环比来看,9月份我国煤炭进口量环比下跌21.4%,分煤种来看,10月份动力煤环比下跌35.49%,无烟煤环比下降52.04%,炼焦煤环比下降12.63%,褐煤环比下跌11.34%。

煤炭进口量变动情况(单位:万吨,%)

资料来源:公开资料整理

分煤种煤炭进口量变动情况(单位:万吨)

资料来源:公开资料整理

分煤种煤炭进口量占比变动情况

资料来源:公开资料整理

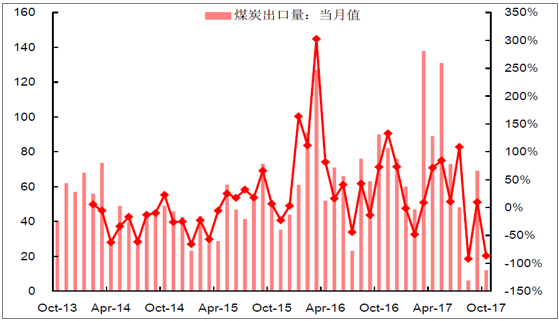

2017年10月份我国煤炭出口量12万吨,同比下降86.7%,分煤种来看,动力煤出口量0.11万吨,大幅下降99.83%,无烟煤出口4.44万吨,下跌83.35%,炼焦煤出口6.71万吨,上涨952.68%。环比来看,10月份我国煤炭出口量下降82.6%,分煤种来看,动力煤出口量大幅下降99.72%,无烟煤大幅下降72.63%,炼焦煤大幅下降54.45%。

煤炭出口量变动情况(单位:万吨)

资料来源:公开资料整理

(二)、煤炭需求情况分析

1、电力产业煤炭需求情况分析

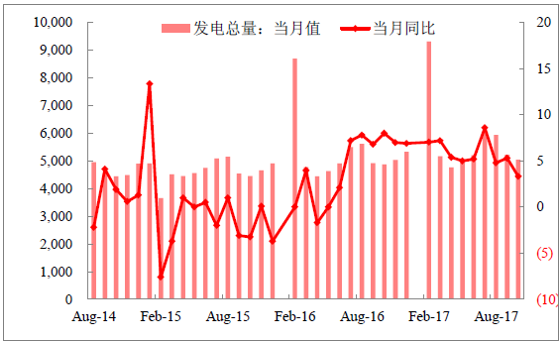

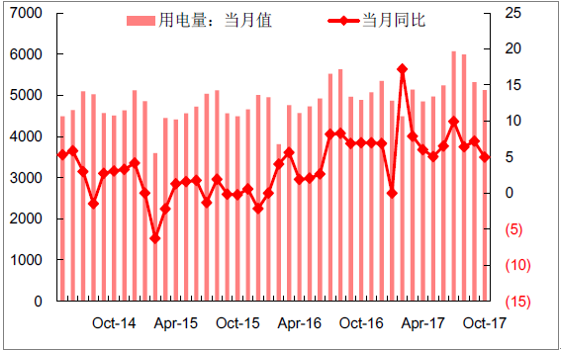

10月全国当月发电量和用电量同比上涨但环比下跌

2017年10月全国当月发电量发电量为5038亿千瓦时,同比上涨3.32%,环比下跌3.48%;2017年10月全社会用电量5129.95亿千瓦时,同比上涨4.96%,环比下跌3.51%

全国发电量当月值(单位:亿千瓦时,%)

资料来源:公开资料整理

全社会用电量当月值(单位:亿千瓦时,%)

资料来源:公开资料整理

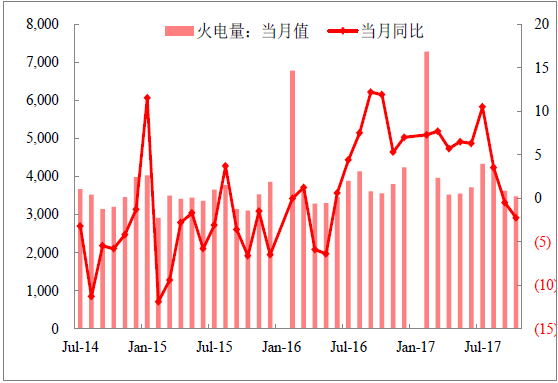

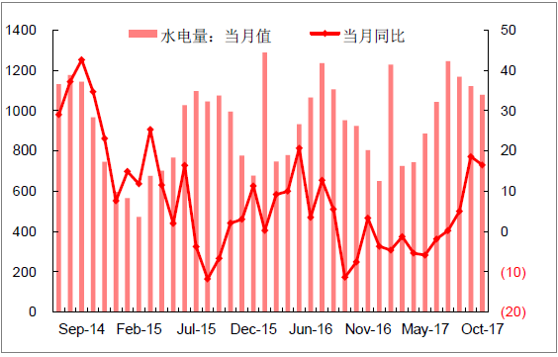

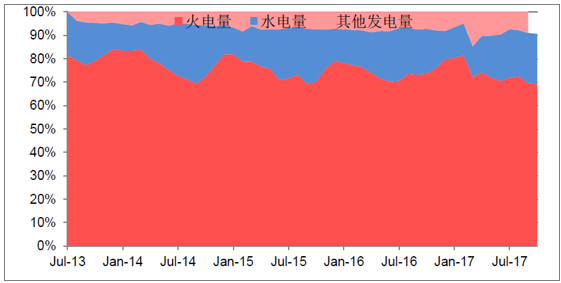

10月火电当月发电量同环比均下跌,水电当月发电量同比上涨但环比下跌

2017年10月当月火电发电量3475亿千瓦时,同比下跌2.25%,环比下跌4.09%;10月水电当月发电量1079亿千瓦时,同比上涨16.49%,环比下跌3.82%。

火电发电量当月值(单位:亿千瓦时,%)

资料来源:公开资料整理

水电发电量当月值(单位:亿千瓦时,%)

资料来源:公开资料整理

发电量占比情况(单位:%)

资料来源:公开资料整理

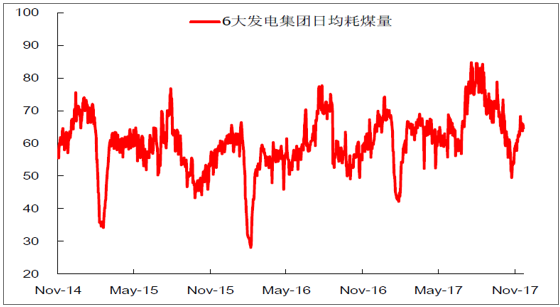

11月六大电厂日均煤耗明显上涨

从高频的6大发电集团日均耗煤变动的情况看,11月数据小幅上涨,截至11月30日,6大发电集团日均耗煤为64.6万吨,月中最高68.3万吨,较月初51.94万吨上涨24.37%。

大发电集团日均耗煤量变动情况(单位:万吨)

资料来源:公开资料整理

2、钢铁产业煤炭需求情况分析

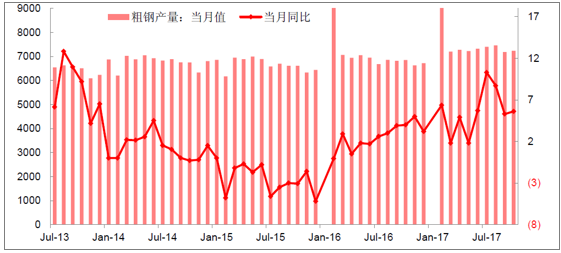

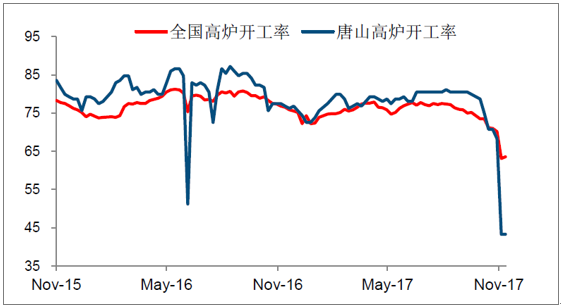

10月钢铁当月产量同环比均上涨,11月全国高炉开工率和唐山高炉开工率均大幅下降

2017年10月我国粗钢当月产量7236.2万吨,同比上涨5.62%,环比上涨0.74%。从炼钢高炉开工率来看,截至11月24日,全国高炉开工率为63.54%,较上月底下跌7.59个百分点,唐山高炉开工率为43.29%,较月初下跌27.44个百分点。

我国单月粗钢产量及同比(单位:万吨,%)

资料来源:公开资料整理

全国&唐山炼钢高炉开工率(单位:%)

资料来源:公开资料整理

11月螺纹钢、热轧板卷的现货和期货均大幅上涨

螺纹钢现货价格本月大幅上涨,截至11月29日,螺纹钢现货价格达到4610元/吨,月中最低价格为3940元/吨,累计上涨680元/吨,涨幅17.3%。螺纹钢期货价格本月呈上涨趋势,截至11月29日报价3957元/吨,本月最低报价3563元/吨,本月累计上涨329元/吨,涨幅18.74%,目前期货大幅贴水653元/吨,本月贴水幅度持续上升。

热轧板卷现货价格本月呈上涨趋势,截至11月29日,热轧板卷期货价格报价3973元/吨,本月最低报价3785元/吨,本月累计上涨87元/吨,涨幅2.24%。热轧板卷现货价格本月基本呈上涨趋势,截至11月29日报价4420元/吨,本月最低报价4200元/吨,本月累计上涨220元/吨,跌幅4.85%,目前期货贴水415元/吨,贴水幅度逐渐增大。

螺纹钢期货VS现货价格(单位:元/吨)

资料来源:公开资料整理

热轧板卷期货VS现货价格(单位:元/吨)

资料来源:公开资料整理

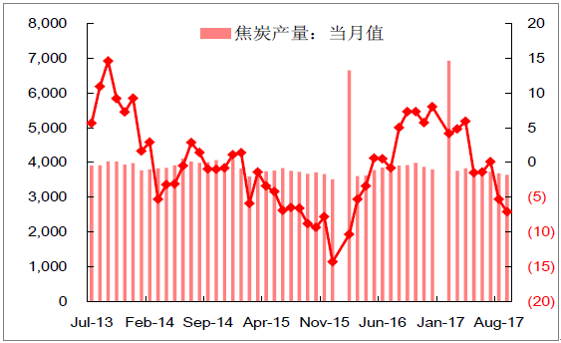

9月焦炭当月产量同环比均下跌,11月期现货价格先抑后扬、期货大幅上涨

2017年9月焦炭累计产量为3644.5万吨,同比下跌7.1%,环比下跌1.26%(10月数据未更新)。焦炭现货价格本月先抑后扬,截止11月30日,焦炭现货报价1715元/吨,月中最低价1615元/吨,本月累计下跌7.30%;大商所焦炭主力合约价格基本呈下跌趋势,截止11月30日报价2154元/吨,月中最低价1783.5元/吨,本月累计上涨27.69%,期货升水439元/吨,期货升水大幅上涨。

焦炭单月产量及同比(单位:万吨,%)

资料来源:公开资料整理

焦炭期货VS现货价格(单位:元/吨)

资料来源:公开资料整理

3、建材行业煤炭需求情况分析

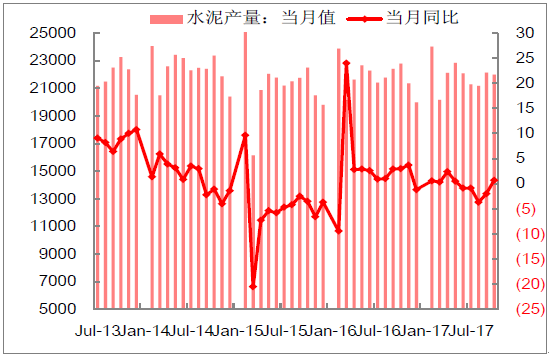

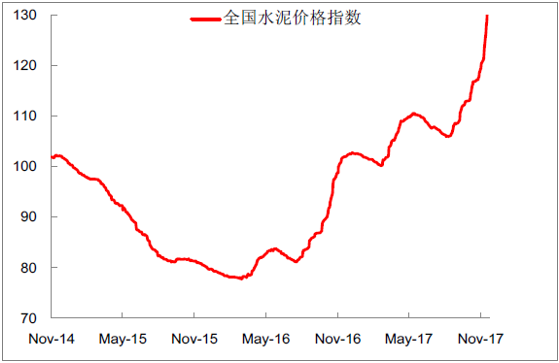

10月水泥当月产量同比上涨环比下跌,水泥价格持续上涨

2017年10月全国当月水泥产量为21989.6万吨,同比上涨0.68%,环比下跌1.4%;水泥价格本月持续上涨,截至11月29日,全国水泥价格指数为134.46,月中最低119.19,较上月底上涨13.85%。

我国水泥单月产量及同比(单位:万吨,%)

资料来源:公开资料整理

全国水泥价格指数走势

资料来源:公开资料整理

二、煤炭库存及物流分析

(一)、煤炭库存情况分析

1、港口库存

动力煤库存:11月秦港及广州港库存均下跌

11月份秦皇岛煤炭库存小幅下跌。截至11月30日,秦港库存676万吨,月中最高712万吨,较上月底下跌4.42%。广州港库存小幅下跌,截至11月30日,广州港库存量为205万吨,月中最高253.1万吨,较10月底下跌10.3万吨,跌幅4.34%。

秦皇岛港煤炭库存(单位:万吨)

资料来源:公开资料整理

广州港煤炭库存(单位:万吨)

资料来源:公开资料整理

炼焦煤库存:11月三港库存总量大幅上涨

截止11月24日,京唐、日照、连云港三港口合计炼焦煤库存为119.1万吨,较上月底上涨了47.8万吨,涨幅67.04%。

京唐、日照、连云港焦煤总库存(单位:万吨)

资料来源:公开资料整理

焦炭库存:11月天津港库存下跌

天津港焦炭库存本月微跌,截至11月24日,天津港焦炭库存为81万吨,较上月末下跌2万吨,跌幅2.41%。

天津港焦炭库存(单位:万吨)

资料来源:公开资料整理

2、终端库存

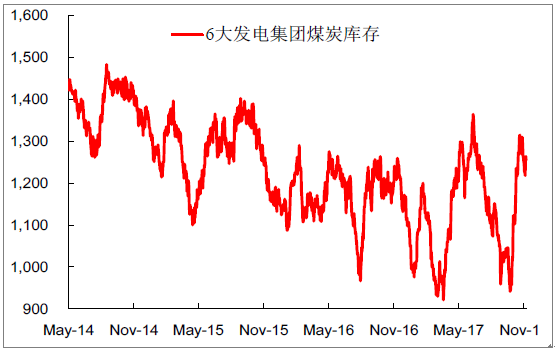

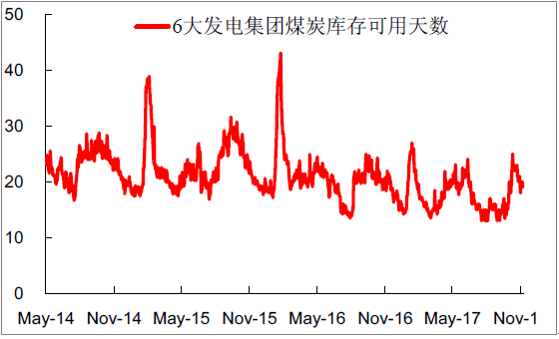

电厂库存:11月六大电厂库存总量先扬后抑,可用天数逐步回落

六大电厂煤炭库存先扬后抑。截至11月30日,六大电厂煤炭库存为1254.7万吨,月中最高1314.6万吨,月中最低1102.38万吨,涨幅9.58%。六大电厂煤炭库存可用天数逐步下降,截至11月30日,六大电厂煤炭库存可用天数为19天,较月初下降5天。

六大电厂煤炭库存(单位:万吨)

资料来源:公开资料整理

六大电厂煤炭库存可用天数(单位:日)

资料来源:公开资料整理

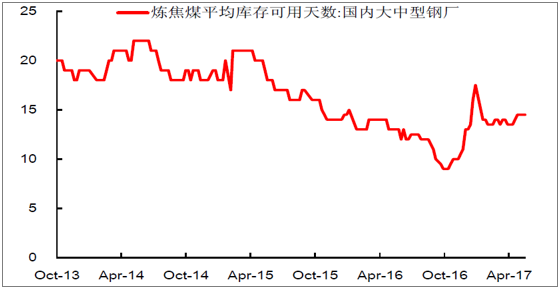

钢厂及独立焦化厂库存:11月可用天数微涨

国内大中型钢厂炼焦煤库存可用天数微涨,截至11月24日为14.5天,较月初上涨0.5天。

国内大中型钢厂炼焦煤库存可用天数

资料来源:公开资料整理

焦炭库存:可用天数较上月底微跌

国内大中型钢厂焦炭平均库存可用天数本月基本保持稳定,截至11月24日为12天,较上月底微跌0.5天。

国内大中型钢厂平均库存可用天数(单位:万吨)

资料来源:公开资料整理

(二)、煤炭物流情况分析

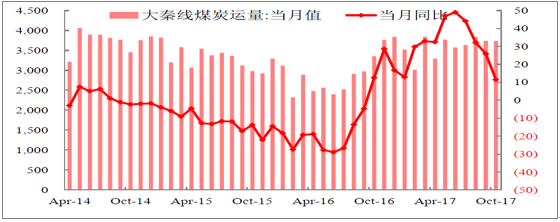

1、10月大秦线运量同比上涨但环比下跌

2017年10月,大秦线当月运量为3736万吨,同比上涨11.46%,环比下跌0.1%。

煤炭铁路总运量:国有重点当月值及增速(单位:万吨,%)

资料来源:公开资料整理

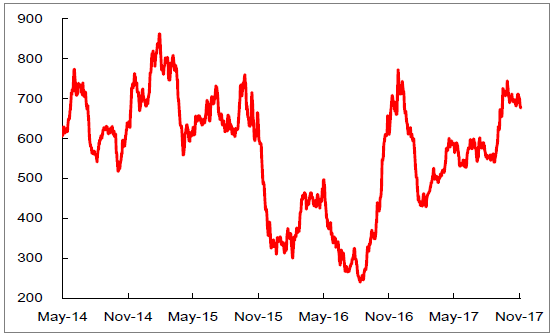

2、11月海运费总体大幅上涨

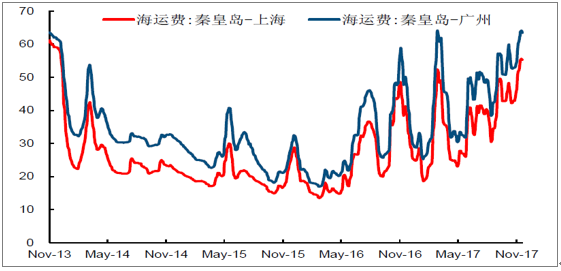

国内煤炭海运费本月大幅上涨,2017年11月30日,秦皇岛至上海海运费价格为55.3元/吨,较上月底上涨13.10元/吨,涨幅30.5%,月中最低报价42.9元/吨;秦皇岛至广州的海运费价格为63.4元/吨,较上月底上涨11.2元/吨,涨幅21.2%,月中最低报价52.9元/吨。

国内海运费价格变动(单位:元/吨)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。