一、2017年葡萄酒行业发展现状回顾

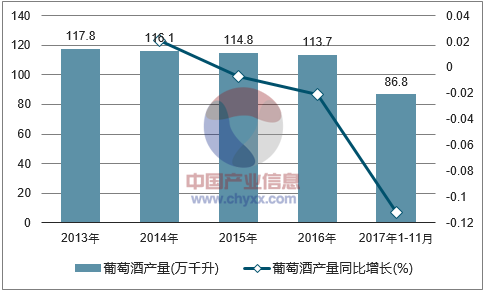

2017年1-11月中国葡萄酒产量为86.8万千升,同比下降9.2%;2016年中国葡萄酒产量为113.7万千升,同比下降2.1%。

2013-2017年中国葡萄酒产量及增速

数据来源:国家统计局,智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国葡萄酒行业市场深度分析及投资前景预测报告》

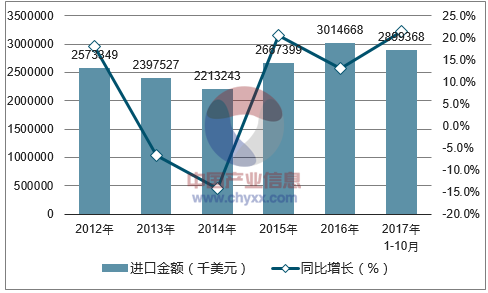

2017年1-10月中国葡萄酒进口数量为631123千升,同比增长19.7%;2017年1-10月中国葡萄酒进口金额为2899368千美元,同比增长21.5%。从消费者需求来看:葡萄酒为西方舶来品,消费者心中普遍认为进口葡萄酒品质更好,短时间内消费者对进口酒的消费倾向性将持续存在;从价格角度:中国对智利、澳大利亚的零关税政策使得进口酒价格逐步下降,但2017年由于欧洲严重的冰雹和干旱等极端天气,欧盟葡萄收成量降至历史性低位,进口葡萄酒价格因而上涨;从厂商行为来看:近年来进口葡萄酒产品、渠道逐步趋向大众消费市场,加速了消费者教育。综合以上情况,我们预计进口酒占中国葡萄酒消费总量的比重将继续提高。

2012-2017年中国葡萄酒进口量及增速

数据来源:中国海关,智研咨询整理

2012-2017年中国葡萄酒进口金额及增速

数据来源:中国海关,智研咨询整理

2017Q3散装葡萄酒进口额及进口量猛增,反映出目前中国葡萄酒市场对低价爆款酒的偏好。2017Q3散装葡萄酒进口量同比增长95.78%,进口价格同比增长6.97%,进口额同比增长109.43%;相比之下,2017Q3瓶装葡萄酒进口量同比增长16.43%,进口价格同比增长8.11%,进口额同比增长25.87%。散装葡萄酒进口价格增速稍低于瓶装葡萄酒,但进口量增速大幅领先。一方面原因是散装酒基数小,2016年进口量不到瓶装酒的三分之一;另一方面原因是中国市场的渠道演变。电商渠道的扩张和向乡镇市场的渗透需要低价爆款酒,在几年前瓶装进口酒还能扮演价格杀手的作用,但随着竞争激烈化和上游涨价,瓶装酒在价格上的竞争力开始减弱,而进口散酒、国内灌装产品开始承担低价爆款这一角色。

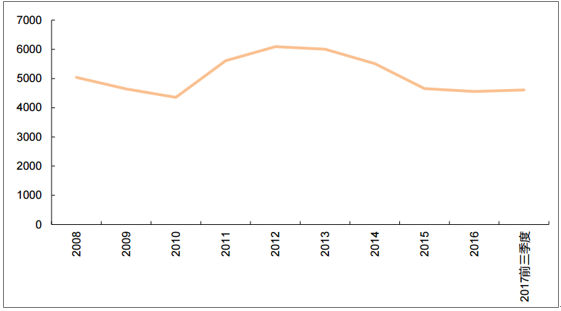

进口葡萄酒平均价格2015年起稳定在4600美元/千升左右,2017年前三季度平均进口价为4550美元/千升,10月受到欧盟低产量影响,进口均价涨至5162元/千升。2010年至2014年由于经济下行压力大,高端酒需求萎缩;且消费者日常饮用量升高,进口葡萄酒商开始调整布局,加大对中低价位酒的覆盖力度,叠加跨境电商渠道模式的完善,中介代理成本的减少,进口酒价格在2012年至2015年下降了23.6%。不过2015年起进口葡萄酒价格随着中国宏观经济探底并开始复苏而企稳。

2008-2017年前三季度进口葡萄酒价格(美元/千升)

数据来源:公开资料整理

进口葡萄酒占国内总消费量的比重从2008年起呈逐年上升态势。2015年起行业整体回暖,进口葡萄酒增长尤其亮眼,进口酒占国内总消费量的比重上了一个台阶,从2014年的26%跃升至2016年的近39%。根据海关总署的统计,2008-2016年进口葡萄酒数量增长268%(CAGR(8)=17.7%),金额增长245%(CAGR(8)=16.8%)。

进口葡萄酒占国内葡萄酒总消费量比重逐渐增大

数据来源:公开资料整理

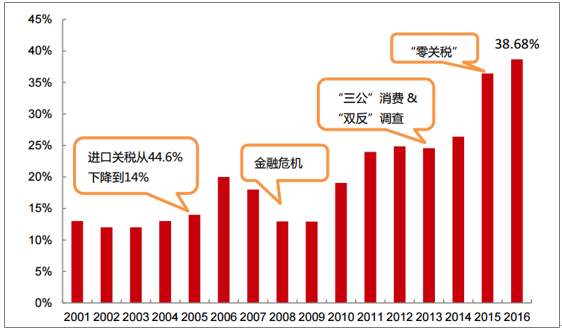

2005年我国进口葡萄酒关税大幅下降;自2012年起,新西兰、智利和澳大利亚相继开始享受进口葡萄酒“零关税”待遇。从进口量增速可以发现,由于零关税直接传导至终端销售价格,促使进口葡萄酒价格不断下探,进口葡萄酒消费量对关税税率的下降反应强烈。最终,导致国内葡萄酒市场竞争白热化,对国产葡萄酒的挤压显而易见。

我国进口葡萄酒“零关税”政策实施年份及步骤

时间 | 政策 |

2005年 | 葡萄酒进口关税从44.6%下降到14% |

2006年 | 进口葡萄酒爆发式增长,进口量激增107%,进口金额激增63% |

2012年 | 中国对新西兰葡萄酒等产品的进口关税从2%-4%降为零;葡萄酒是成为新西兰目前出口额增长最快的行业之一,每年的增速达近23% |

2015年 | 根据《中智自贸协定》,中国从智利进口葡萄酒关税降为零,仅征收10%的消费税;自2011年至今,智利向中国出口的葡萄酒在数量和销售额上都实现了超过25%的增长 |

2015年 | 根据《中澳自由贸易协议》,意味着34.7%的葡萄酒关税将在2019年降为零 |

2017年 | 中国进口澳大利亚葡萄酒的关税已于2017年1月1日起降低至5.6%。到2019年,中国进口澳大利亚葡萄酒将实现零关税 |

数据来源:公开资料整理

长期以来,国内进口酒市场呈现品种繁多、品牌杂乱且无法识别、水货假货混入、价格混乱的局面。由于进口葡萄酒多为代理商运作,品牌建设投入较为谨慎,目前除个别世界知名品牌外(如拉菲、干露、奔富等),大多进口酒并未在中国建立品牌信任度,进口酒市场呈现混战格局。由于进口价格低廉,国内企业还存在着进口散装葡萄酒,再对原酒进行勾兑贴牌的乱象,有的企业甚至直接成为国外散装酒的灌装车间。

国家质检总局公布的2017年9月进境不合格葡萄酒部分名单

国家 | 产品 | 不合格原因 |

意大利 | 莫斯卡托草莓味起泡配制酒 | 超过保质期 |

格鲁吉亚 | 阿哈申尼红葡萄酒 | 超量使用食品添加剂山梨酸 |

美国 | 天时太白金粉黛葡萄酒 | 超量使用食品添加剂山梨酸 |

澳大利亚 | 奔富圣母山南澳赤霞珠西拉干红葡萄酒 | 货证不符 |

数据来源:公开资料整理

进口葡萄酒市场高度碎片化,上游碎,客户碎,渠道碎。一方面是全球所有的上游生产商都在密切关注中国市场,可选择合作的企业非常多;另一方面,葡萄酒进口商也高度碎片化,很多上游企业对中国进口商采取零门槛策略,导致进口商参差不齐,且进口葡萄酒在很多市场上找不到有渠道掌控力的大客户。渠道方面,目前进口葡萄酒只在点状终端具备表现力,无法形成完善的渠道网络。高度碎片化导致的结果是即使是最畅销的单品,在中国也有行货价、水货价、假货价,甚至还有平行进口价。每种产品和价格背后,都有自己的经销商群体,也都有自己的消费者群体,这些本来可以一统市场的畅销产品,也变得支离破碎。

随着国民收入水平提高和更加重视身体健康,越来越多的消费者更加偏好葡萄酒,这种趋势在年轻人群中已逐步形成。在发达地区葡萄酒将越来越多地进入家庭消费,消费者更加追求高品质的小资情调和品质生活,葡萄酒正好满足了这一需求。现在,普通消费者在家饮用葡萄酒日益成为中国葡萄酒消费市场的重要趋势,“土豪型”消费已经被理性消费逐渐代替,越来越多的消费者开始关注葡萄酒的性价比,这些消费者为年龄集中在30-45岁之间的中产阶级。

与白酒重度消费者(每天至少饮用一次)正呈现高龄化的趋势相反,在我国的葡萄酒消费者中,18-35周岁的消费者占比达82.9%,充分反映了葡萄酒的主要受众群体集中在年轻一代,葡萄酒消费低龄化态势明显。根据第六次人口普查,10-19岁、20-29岁、30-39岁的人口数量分别达到1.5亿人、2.3亿人、2.0亿人,占总人口比重分别达到11.3%、17%、14.9%,未来3-5年,80后、90后一代将成为社会的主流,我们认为这一代人对葡萄酒的喜爱程度有可能远远超过白酒,葡萄酒消费潜在人群有望突破5.8亿人,拥有较大的市场空间。

葡萄酒消费者群体的年龄结构分布

数据来源:公开资料整理

目前国内进口葡萄酒的销售重点仍是一二线城市,但三四线城市消费所占比重越来越高。根据海关数据,2016年北上广仍然是瓶装进口葡萄酒的消费主力地区,它们占据瓶装进口葡萄酒近60%的市场份额。其中上海位居第一,广东省第二,北京第三,这三大地区在瓶装葡萄酒进口量上分别占据了31.2%、21.2%和7.3%的份额,在进口金额上分别占据了33.7%、20.9%和8.3%的份额。但是随着收入水平提升,以及葡萄酒文化的普及,葡萄酒消费正快速向三四线城市渗透,2014年三四线城市葡萄酒消费占比已上升至21%,与省会城市消费量基本持平。

二、葡萄酒行业发展趋势预测

1、基于目前葡萄酒大众化、理性化的消费趋势、进口葡萄酒市场乱象及消费者对进口酒品牌认知度较低的现状,国内行业龙头若在自有进口酒业务上持续加强品牌建设,并利用已有的营销网络与渠道优势,将有望借助进口酒东风,在竞争中脱颖而出。

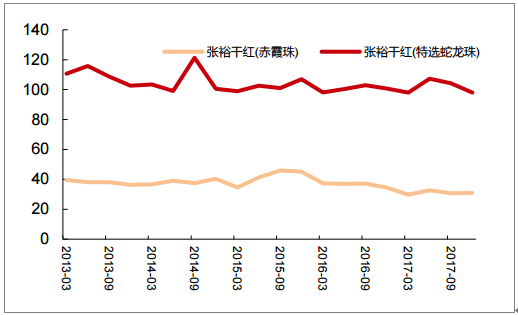

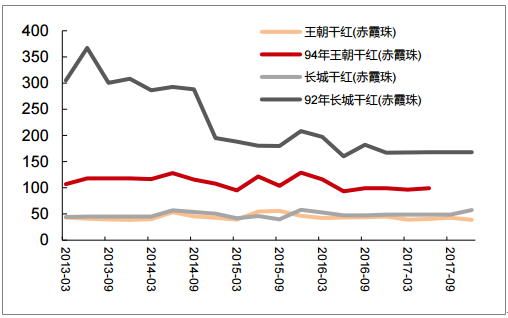

我国36大城市中低档干红葡萄酒(750ml,12度)2013-2017年前三季度的平均价格为67元/瓶,62元/瓶,62元/瓶,70元/瓶,以及74元/瓶。国产龙头张裕、长城、王朝的主流产品价位带目前已调整至40-120元。国产酒面对进口冲击已经积极调整了价位带,我们认为未来国产酒的主流价位会在100元及以下,与产区好、生产成本低的高端进口酒进行价位区隔,而相较贴牌、低端进口酒而言更具品牌力、性价比。

张裕主要产品当前价位带(元/750ml)

数据来源:公开资料整理

王朝、长城主要产品当前价位带(元/750ml)

数据来源:公开资料整理

2、由于存在认知偏差,葡萄酒只要打上“进口”二字便会得到消费者另眼相待。我们认为国产葡萄酒,尤其是龙头的性价比和质量其实远超大众认知。国内精品酒庄的出品也很不错,但消费者的认知存在偏见。随着消费者教育的加深,廉价贴牌葡萄酒势必会被性价比更高的国产品牌酒挤出市场,中低端葡萄酒市场依然会逐步向品牌化演变。

3、由于葡萄酒品鉴的难度大、进口葡萄酒鱼龙混杂,随着市场进一步完善,消费者自然需要求助于“内行”进行筛选过滤。此时,行业龙头拥有的专业知识、行业资源便可以派上用场。国内龙头在“走出去”收购国外品牌时,可以倚赖自身的专业知识,代替消费者进行挑选品鉴;在“引进来”时又可以依靠长期投入积淀下来的渠道资源,可谓是具有先天优势。国产酒龙头们如今的选择是到葡萄酒资源国投资并购,获取上游资源,而不是和大多数国内经销商一样从事葡萄酒贸易。以张裕为例,从10年前与欧洲葡萄酒生产巨头卡思黛乐合资合作,到进口葡萄酒,再到如今率领中国产业资本走出国门、抢夺海外资源,国产酒龙头可行的生意模式日渐具体、清晰。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国葡萄酒行业市场全景调查及投资潜力研究报告

《2024-2030年中国葡萄酒行业市场全景调查及投资潜力研究报告》共十六章,包含葡萄酒行业投资风险预警,葡萄酒行业发展趋势分析,葡萄酒企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。