一、地板行业集中度持续提升

在地板行业持续洗牌的过程中,退出的中小地板企业将腾挪出一定的市场份额给那些真正具有强品牌价值、环保达标且具有大规模生产能力的龙头企业,大亚圣象作为地板行业龙头,目前拥有 12%的市占率,放置长周期来看,势必能够在行业集中度持续提升的过程中长期受益。

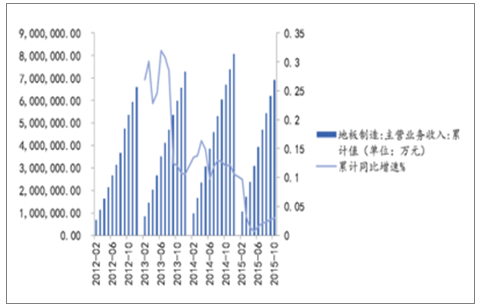

地板行业销售收入的变化趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国地热地板市场供需预测及发展趋势研究报告》

地板行业规模净利润的变化趋势

数据来源:公开资料整理

二、城镇化进程加速,推动产品结构升级,持续优化毛利率

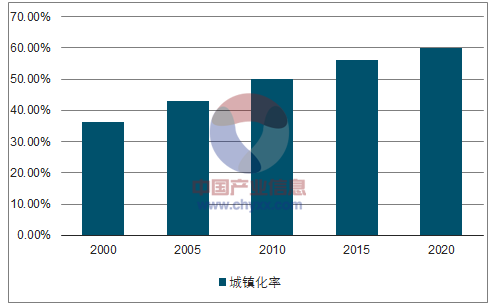

过去10年飞速发展的城镇化进程激发了房地产业的快速发展,同时也带动了木地板行业的迅猛发展。中国城镇化进程远未结束,目前我国常住人口城镇化率为53.7%,户籍人口城镇化率只有36%左右,不仅远低于发达国家80%的平均水平,也低于人均收入与我国相近的发展中国家 60%的平均水平,到2020年,常住人口城镇化率要达到60%左右,户籍人口城镇化率要达到45%左右,努力实现1亿左右农业转移人口和其他常住人口在城镇落户。巨大的农业转移人口将带动木地板市场大量的新增需求。

此外,农村居民人均消费性支出的同比增速显著高于城镇人均消费性支出的同比增速,这将使得渠道下沉率高的企业持续受益。结合圣象目前的渠道分布情况,2957家店中有446家分布在中心城市和省会城市,500家分布在乡镇,557家分布在地级市,剩下的分布在四级县城。

近十年我国城镇化进程的推进情况

数据来源:公开资料整理

农村、城镇居民消费性支出保持稳定增长

数据来源:公开资料整理

三、下游定制家具行业兴起,带动人造板需求复苏

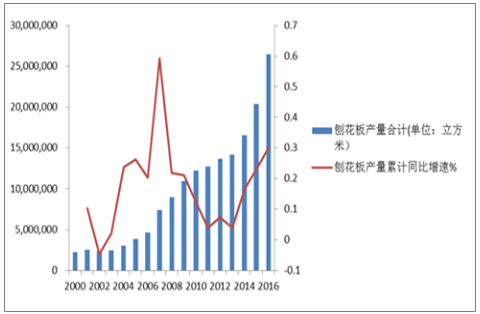

我国人造板行业前后经历了两轮高速增长期,2009-2012 年人造板产量和营收均经历了每年 24.5%左右的高速增长。2012 年以后增速放缓,2015 年行业产量增速降至 5%以下,营收增速降至 6.33%。虽然增速放缓,但存量空间巨大。2015年整个行业规模达到 8261 亿元,行业内企业数目多达 51813 家,主要以中小手工作坊式企业为主,且行业内规模最大的企业市占率仅 1%不到,行业整体竞争格局相当分散且低端产能严重过剩。

大亚目前的人造板产品主要以中高密度板及刨花板为主,是中国境内最大规模的人造纤维板制造企业,设计产能国内排名第一。截止 2017H1,大亚圣象拥有 160万立方米的人造板产能,其中中纤密度板的产量占比为 80%,刨花板的产量占比为 20%。2017 年上半年,公司大亚人造板通过调整原材料采购策略、强化生产控制等措施,稳步提高生产效益,2017H1实现收入7.53亿,同比增速为6.71%,毛利率为 19.56%,显著高于业内平均水平 8pct-10pct。由此可见,大亚的人造板在业内属于环保达标且具有一定品牌溢价能力的中高档品牌,符合未来人造板板材行业的消费升级发展方向。

刨花板年产销量数据及同比增速

数据来源:公开资料整理

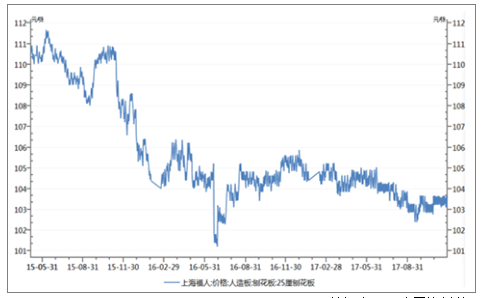

中国刨花板价格波动趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国地板行业市场全景调查及投资潜力研究报告

《2024-2030年中国地板行业市场全景调查及投资潜力研究报告》共十三章,包含2024-2030年地板行业投资机会与风险防范,地板行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国地板行业发展全景洞察:市场集中度略低,行业发展空间广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021年中国地板行业市场销售情况分析:销量达9.17亿平方米,实木复合地板深受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)