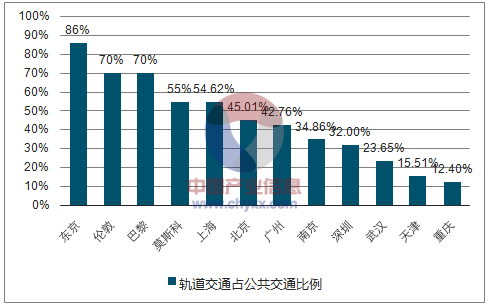

城轨处于大发展时代,一二线城市需求空间巨大。我国幅员辽阔、人口众多,加之城轨地域分布不均,两极分化严重,故供给远远不足,大部分一二线城市轨交发展水平仍低于主要国际城市,城轨占公共交通出行比例的要求不达标,人均地铁里程和地铁密度也远低于国际水平。

我国城市轨道交通发展水平仍远低于主要国际城市

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国城市轨道交通行业市场分析预测及投资前景分析报告》

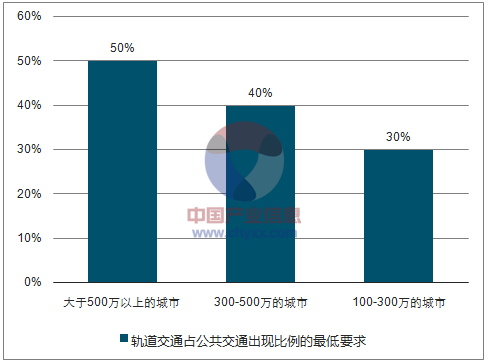

我国城轨占共公共交通出行比例的最低要求

资料来源:公开资料整理

大部分一二线城市人均地铁里程数远低于国际水平

资料来源:公开资料整理

大部分一二线城市的地铁密度远低于国际水平

资料来源:公开资料整理

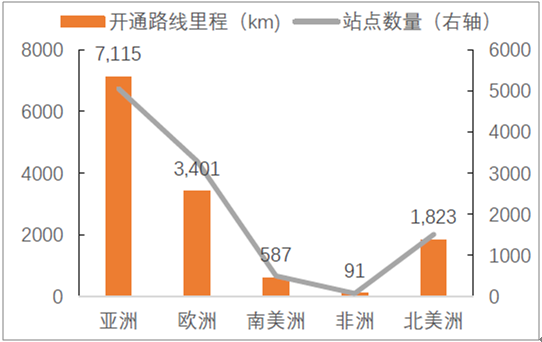

建设&通车高峰期叠加,2017年城轨迎来通车高峰期。目前全球城轨通车里程合计达13018公里,站点数量为10444个。亚洲、欧洲和北美洲的城轨通车里程分别突破7115公里、3400公里及1800公里。中国城轨通车里程超3853公里,占全球通车里程的28%。

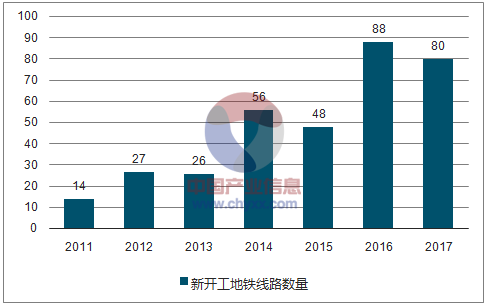

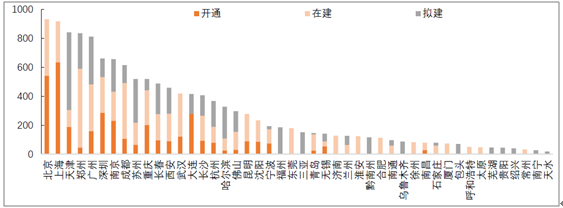

其中,上海运营城轨总长达到617公里,已成为目前世界上运营轨道交通线路最长的城市,北京和广州等城市均居全球领先行列。2016-2017年,我国新开工地铁数量共计168条,目前共有46个城市正在进行包括地铁、轻轨或有轨电车等在内的城轨项目,在建里程数为6082公里,拟建里程数为4421公里。

目前全球城轨通车里程合计达13018公里

资料来源:公开资料整理

2016-2017年,我国地铁新开工路线数量共计168条

资料来源:公开资料整理

我国目前共有46个城市涉及城轨项目,在建里程数高达6082公里,拟建里程为4421公里

资料来源:公开资料整理

PPP模式为城轨建设保驾护航。轨道交通建设初始投入资金量巨大,回收期较长,并且具有一定的公益性,因而通常由政府资金主导。我国政府以往的融资模式以政府财政投融资为主,但该模式造成地方财政压力紧张。加之国务院“剥离融资平台公司政府融资职能,融资平台不得新增政府债务”的规定切断了地方融资平台的举债机制。因而,PPP成为2015年以来我国着力发展的大型项目配套融资模式,规划与落地速度均十分迅猛。

PPP模式为城轨需求带来巨大增量。财政部PPP中心数据显示,我国超过30个城市正在兴建城轨PPP项目,在建里程突破1833公里,涉及总金额达11618亿元。十三五期间,基础建设是地方政府保持GDP增速的主要抓手,预计随着前几批项目的落地,轨交PPP模式将得到进一步推广,城市轨道交通设备的需求有望进一步突破。

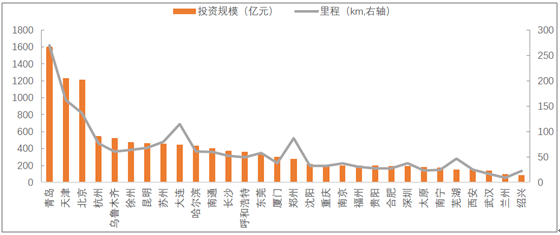

目前,我国修建城轨PPP项目的城市数量超过30个,投资规模突破11618亿元,涉及城轨里程超1833公里

资料来源:公开资料整理

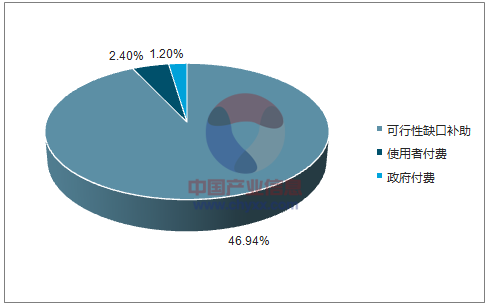

“BOT+可行性缺口补助”,城轨PPP项目长期收益稳定。运作形式方面,我国城轨PPP项目主要通过BOT形式运作,少数项目通过BOO、O&M等其他方式运作。回报机制方面,绝大多数项目的回报机制为可行性缺口补助,即使用者付费不足以满足社会资本或项目公司成本回收和合理回报,而由政府以财政补贴、股本投入、优惠贷款和其他优惠政策的形式,给予社会资本或项目公司的经济补助;苏州地铁等少数项目的回报机制为政府付费机制。BOT的运作形式和可行性缺口补助的回报机制有利于项目公司获得稳定的现金流,锁定长期收益。

城轨PPP项目主要通过BOT形式运作

资料来源:公开资料整理

城轨PPP项目回报机制主要为可行性缺口补助

资料来源:公开资料整理

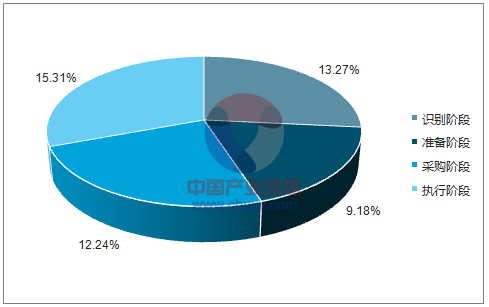

全国落地城轨PPP项目呈稳步增长态势,“标杆”作用进一步显现。截止2016年12月末,49个城轨PPP项目中,13个处于识别阶段,9个处于准备阶段,12个处于采购阶段,15个处于执行阶段,项目落地率达55%。

城轨PPP项目落地率为55%

资料来源:公开资料整理

PPP项目优势明显,深受政府和企业等社会各方的青睐。首先,PPP模式能够弥补轨交建设资金不足问题,缓解政府财政压力,加快地铁建设速度;其次,投资、建设、运营主体明确,企业可锁定线路相关业务的收益权,在招投标和融资过程中具有较高话语权;再者,城轨PPP项目现金流稳定,运行方式和回报机制有保障,有利于投资者进行长期资产配置;最后,利好政策推动PPP模式进一步发展。2016年12月26日,发改委、证监会首次联合发文推进基础设施PPP项目资产证券化,并提出绿色通道审核等。此项举措有利于盘活PPP项目存量资产,提高PPP项目资产流动性,更好地吸引社会资本参与PPP项目建设。

十三五期间是我国城轨由一线城市向二线甚至少数发达三线城市逐步渗透的时期,未来城轨发展的主要驱动力也来自于多点崛起的城市群。2016年5月,国家发改委与交通运输部联合印发的《交通基础设施重大工程建设三年行动计划》指出,2016-2018年国家将在城市交通领域重点推进103个项目前期工作,新建城市轨道交通2000公里以上,共涉及资金1.65万亿元。在PPP模式的推动下,地铁建设速度将进一步加快,全国范围内地铁装备需求量将进一步扩大。

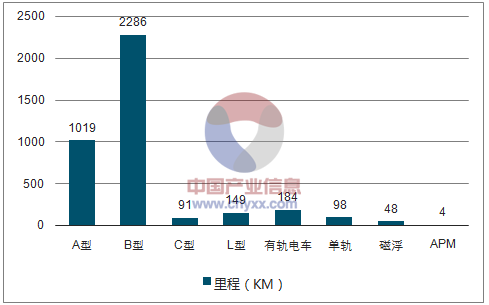

我国城轨车辆制式分布(按路线)

资料来源:公开资料整理

我国城轨车辆制式分布(按里程)

资料来源:公开资料整理

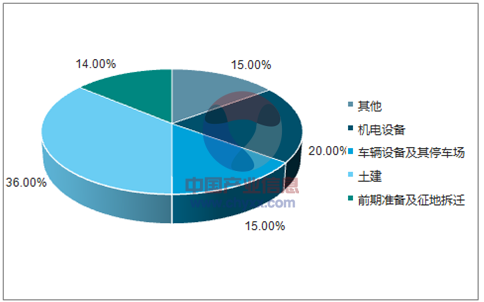

地铁迎来万亿市场。按照2400万元/列计算,未来四年,城轨车辆业务规模约4960亿。城轨项目成本主要由土建、机电设备和车辆设备,三者占比分别为36%、20%和15%,由此我们估计未来4年我国地铁市场规模将达到3.31万亿。其中,站前土建、站后四电工程、车辆购置及运营环节皆属于中车的业务可达领域,保守估计市场规模2.35亿。

地铁成本主要来自土建、机电设备和车辆设备

资料来源:公开资料整理

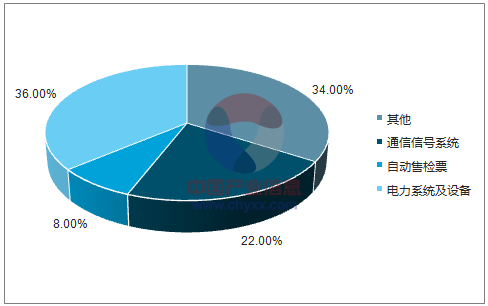

机电设备成本主要来自电力系统和通信信号系统

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国城轨产业发展态势及投资决策建议报告

《2022-2028年中国城轨产业发展态势及投资决策建议报告》共十章,包含城轨行业企业投资成本及效益分析,城轨行业企业投资风险预警,城轨行业企业投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)