(一)动力电池行业格局越发清晰

截止到10月底,动力电池累计装机量18.1GWh,同比增长31.43%,年底抢装,动力电池装机量会快速增加,但是今年乘用车单车带电量较少,且客车市场大概率下滑,预计2017年全年动力电池需求量30GWh以下,低于市场预期。从前10月电池装机量来看,CATL一家独大,出货量达到5.5GWh,市占率超过30%,孚能科技成为最大黑马,出货量0.88GWh,市占率4.87%。新能源汽车快速拉动电池的需求,揭开了动力电池全产业链快速扩张的帷幕,根据主流电池厂的规划,2017年底动力电池产能将超过100GWh。短期内,动力锂电池整体产能过剩,低端产能供应远大于需求,行业竞争激烈,高端产能不足或者空白的局面,超级梯队与一级梯队差较大,2018年,动力电池企业将加速优胜劣汰。

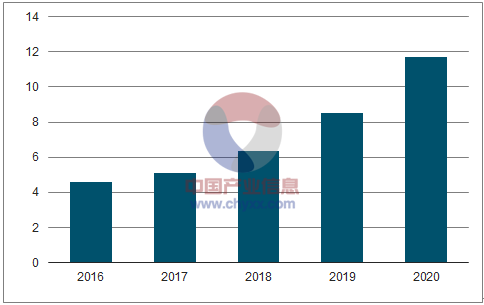

动力电池出货量 GWh

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国动力电池行业市场评估与投资战略研究报告》

主要动力电池厂2017年底达到的产能

数据来源:公开资料整理

1- 10月,前20家动力电池企业出货量GWh

数据来源:公开资料整理

前20家动力电池企业市场份额 %

数据来源:公开资料整理

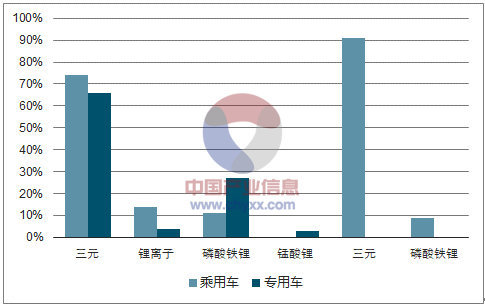

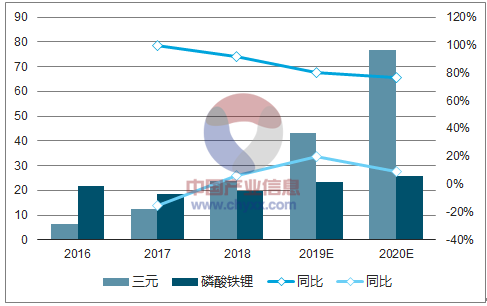

(二)三元电池全面胜出

动力电池主要分为三元、磷酸铁锂和锰酸锂,从车型配套来看,乘用车几乎100%、专用车80%采用三元动力电池,比亚迪的新能源乘用车将全部搭载三元动力电池,使得三元电池在乘用车市场渗透率进一步提高。今年1-10月,三元动力电池出货量9.06gwh,市场份额50%。根据国补贴政策导向和市场选择,我们判断明年乘用车单车的续航里程会增加,单车搭载电池容量同样增加,从而带动乘用车市场动力电池出货量大幅增长。2018年,三元动力电池将全面超越磷酸铁锂,未来三年三元动力电池出货量年复合增长率有望超过80%。

乘用车和专用车动力电池配套比例 %

数据来源:公开资料整理

动力电池装机量及同比增速 (GWh ,%)

数据来源:公开资料整理

(三)高镍三元进程加速

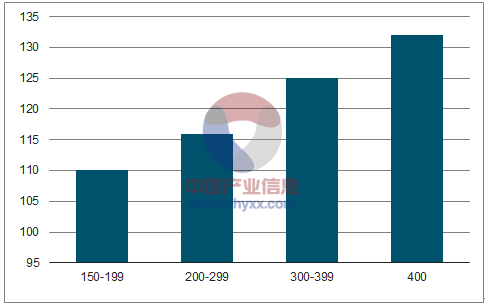

从国家政策导向来看,长续航里程和高能量密度储能体系一直是大力支持的发展方向。今年3月份,四部委联合发布《促进汽车动力电池产业发展行动方案》,到2020年,新型锂离子动力电池单体比能量超过300瓦时/公斤;系统比能量力争达到260瓦时/公斤、成本降至1元/瓦时以下,使用环境达-30℃到55℃,可具备3C充电能力。到2025年,新体系动力电池技术取得突破性进展,单体比能量达500瓦时/公斤。对已经发布的180款纯电动乘用车进行统计分析,随着结果发现,车的续航里程由200公里增加到400公里,动力电池系统的平均能量密度由110wh/kg提高到132wh/kg,增幅20%,续航里程与电池系统的能量密度正相关。现有技术水平,高镍三元电池在能量密度方面的优势越发明显,是最接近国家要求的储能系统,高镍三元电池将迎来大爆发。其中高镍三元正极材料是最核心的材料,国内正极材料产能很难统计,据我们调研结果,有能力生产高镍三元正极材料的企业屈指可数,认为,在上游资源价格坚挺的条件下,高镍三元电池正极材料将量价齐升。

乘用车补贴情况 万元/辆

数据来源:公开资料整理

续航里程与电池系统能量密度关系

数据来源:公开资料整理

(四)盐湖提锂大规模量产在即

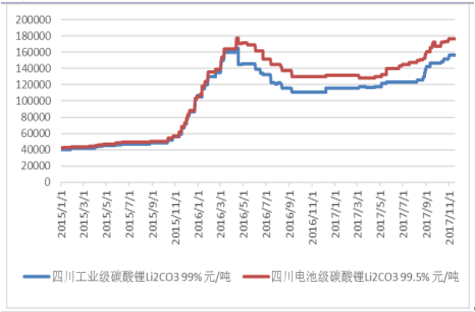

1、碳酸锂短期供需失衡,价格持续暴涨

全球市场中,40%的碳酸锂用于电池领域,而我国的比例超过80%。2015年以来,电池级碳酸锂由 4.2元/吨涨至17.6元/吨,暴涨4倍。一是我国新能源汽车快速发展,对上游资源的需求量持续放大;二是我国碳酸锂以进口的锂辉石精矿再提炼为主,新增供给缓慢。未来三年新能源汽车用动力电池出货量复合增长率预计超过45%,消费类电池增长速率在10%左右,储能电池总量相对比较小,但是增长速率会较快。因此,碳酸锂的新增需求量仍然取决于动力电池的出货量。

碳酸锂价格 元/吨

数据来源:公开资料整理

碳酸锂需求量 (GWh ,%)

数据来源:公开资料整理

(五)钴供需紧平衡

1、供给端:短期无大型矿山投产

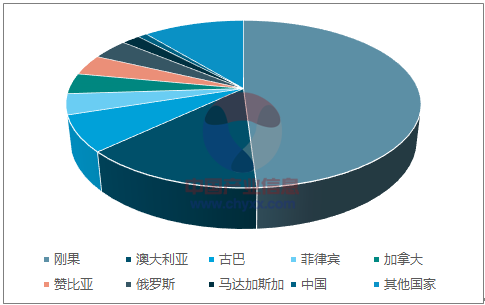

据统计,全球已探明钴资源储量700万吨,其中刚果(金)储量340万吨,占比高达49%;澳大利亚和古巴也是钴资源大国,三者合计占全球钴资源储量的70%。我国钴储量仅8万吨,占比1.1%。钴主要与铜和镍伴生,约50%来自镍的副产品,44%来自铜及其他金属的副产品,只有6%来自于原生钴矿。近年来,铜价回暖,镍价持续低迷,镍矿开采意愿不强,导致钴的供给受限。未来几年新增产能,嘉能可2018年复产5000吨,欧亚资源2019年投产1.4万吨,这些扩产仍存在不确定性。

世界钴资源分布情况

数据来源:公开资料整理

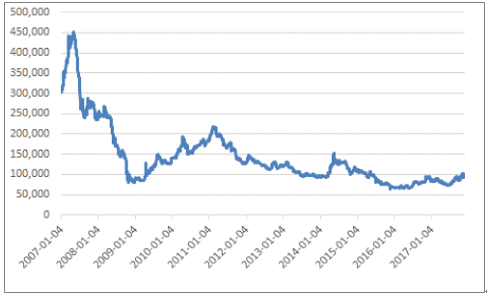

金属镍价格走势 元/吨

数据来源:公开资料整理

2、需求端:三元动力电池消费旺盛

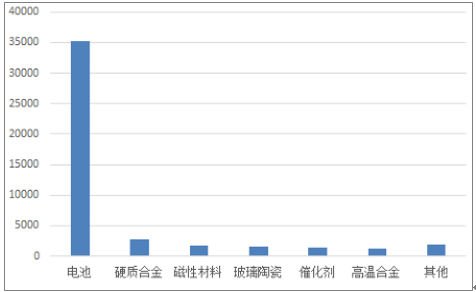

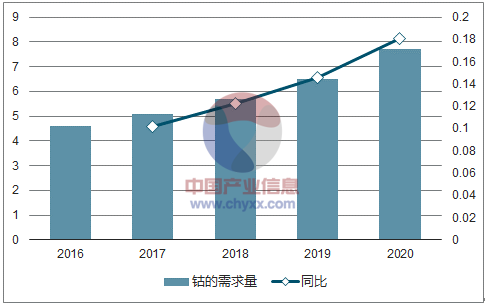

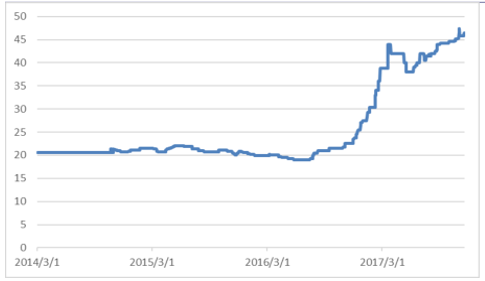

根据统计,2016年全球钴消费量约9.5万吨,我国消费量约4.6万吨,占比48%。我国钴主要应用在电池、硬质合计和磁性材料等领域,其中电池领域消费量约为3.52万吨,占比76.6%。2017年,我国三元动力电池出货量预计超过12GWh,同比增长100%,带动钴需求量接近2500吨;未来随着三元动力电池装机量的不断增加,钴的消费量将持续增长。另外,市场一直看多钴的需求侧,钴流通环节的库存恢复,对钴的需求量有所放大,进一步加剧钴金属供应紧张的局面。2016年底至今,电解钴的价格由27.5万元/吨涨到45万元/吨,涨幅超过100%,与钴相关的中游产品氯化钴、硫酸钴价格基本上都翻了一番。

我国钴消费量以电池为主(吨)

数据来源:公开资料整理

2016~2020年,我国钴需求量及同比(万)

数据来源:公开资料整理

电解钴的价格 万元/吨

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国软包动力电池行业市场发展态势及未来趋势研判报告

《2024-2030年中国软包动力电池行业市场发展态势及未来趋势研判报告》共十三章,包含软包动力电池行业风险及对策,软包动力电池行业发展及竞争策略分析,软包动力电池行业发展前景及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国动力电池行业全景速览:需求及政策推动下,行业将迎来更好的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)