一、铜:矿产金属基本面持续改善

1、矿产铜:2017矿产铜产量同比或将出现下降,2018恢复性增长

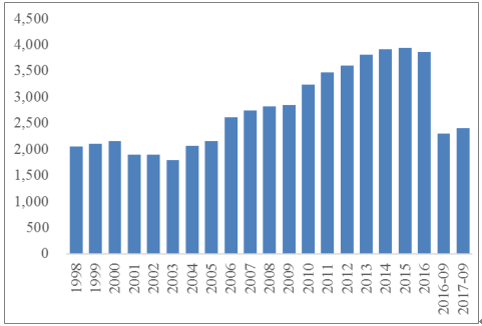

过去十年矿产铜产量均保持增长,其中2011年产量同比增长 0.6%,涨幅最小。2011 年之后涨幅有显著增加。2016年,全球矿山铜产量2015.7万吨,同比增加 5.3%。分大洲来看,过去十年增幅最大的是非洲,年产量从 82.35万吨增加至 183.1 万吨,增幅达到 122.3%。增量最大的是美洲,十年间年产量增加了197.5万吨,亚洲的产量提升也非常可观,从 2007 年的280.8万吨增加到 2016 年的434.0万吨,增量153.2万吨,增幅达到54.6%。

2017产量或将出现下降。截止 2017年7月,全球矿产铜产量1137.6万吨,相比去年同期减少17.4万吨,降幅达到1.51%。主要是由于南美洲天气、罢工,以及印尼Grasberg铜矿权益纠纷等因素,造成产量减少 24.2 万吨。根据预测,2017年铜产量在考虑历史干扰因素的情况下将出现约 3%的负增长。

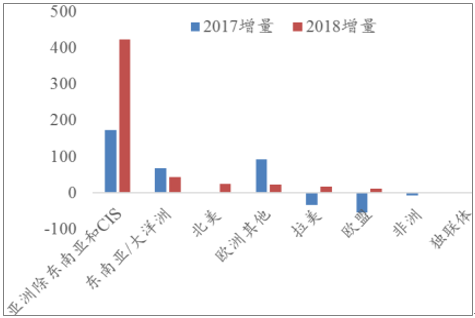

2018年开始恢复性增长。受益于部分2017年受限产能的产量恢复、部分关闭/减产产能的复产,以及新建产能的投放,2018年的产量有望出现恢复性增长,预计全年产量可以达到2104.8万吨,经验调节后产量预期为 2031.1 万吨,同比增长约 2.5%,基本达到 2016 年的产出水平。分区域来看,增量主要来自于非洲和拉美。

矿产铜产量 (2007-2016,千吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国矿产铅冶炼行业全景调研及发展前景预测报告》

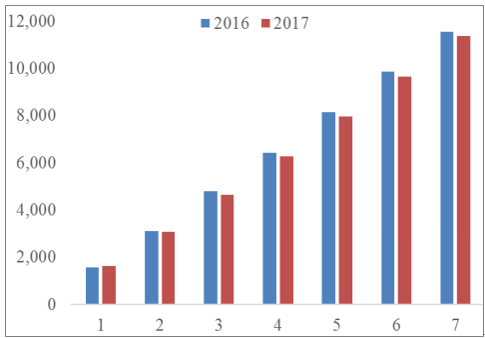

矿产铜月度累计产量(1-7月,千吨)

数据来源:公开资料整理

矿产铜产能(千吨)及增速测算

数据来源:公开资料整理

全球矿产铜产量预测(内2016 ,外2018)

数据来源:公开资料整理

1、精炼铜:供给持续短缺

2017年,部分粗炼厂关停和阴极铜产量下降预计在3%,抵消了中国的产能扩张,尽管再生铜产量将得到 4%左右的增长,综合来看精炼铜产量预计同比仅增加 1%。2018年,随着炼厂产能恢复和中国新产能的建成投产,预计精炼铜产量增速有望提高至 2.3%。

受益于全球经济回暖,铜的需求在全球各地均有所增长,部分区域如欧盟和巴西的需求增速可能将低于预期,而中国和印度两大发展中国家仍将是支撑消费增长的主要来源。2017 年中国的精炼铜产量同比仍有增长,截止上半年产量 435.8 万吨,同比增速达到 7.01%,但由于进口量的减少,预计中国2017年的表观消费增速仅为1%,而 2018 年将恢复至 3%左右。

总体来看,精炼铜在2017和2018年将面临持续短缺,铜价有望持续上涨,另一方面加工费也有望得到修复。

再生铜产量

数据来源:公开资料整理

精炼铜供需情况(千吨)

数据来源:公开资料整理

精炼铜消费变化预测 (千吨)

数据来源:公开资料整理

中国精炼铜产销月度数据 (千吨)

数据来源:公开资料整理

2007至今铜价历史走势

数据来源:公开资料整理

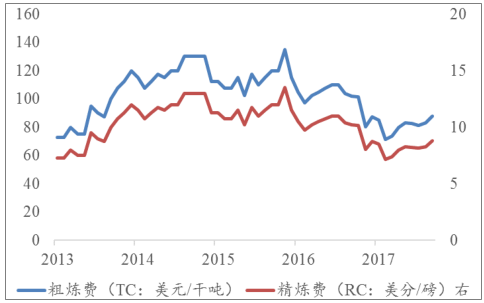

铜加工费

数据来源:公开资料整理

二、铅锌:18年仍将出现短缺

1、经济回暖,需求持续增长

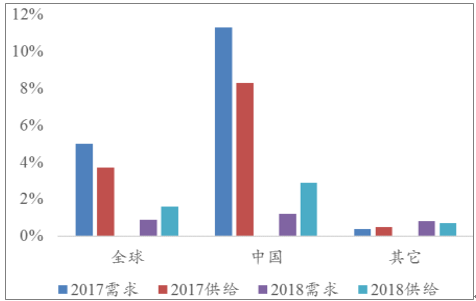

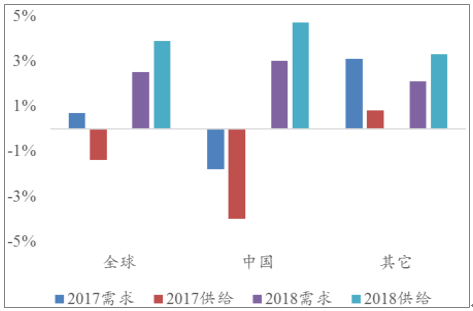

全球接近一半的铅锌消费集中在中国,因而中国的供需情况对全球市场具有显著影响。铅金属 17 年的增速多是由于 2015 年消费供需同比负增长之后的持续回暖,18年中国的需求增速将下降到 1.2%,而供给增速也将下降到 2.9%。

2、17、18年连续短缺,但缺口缩小。

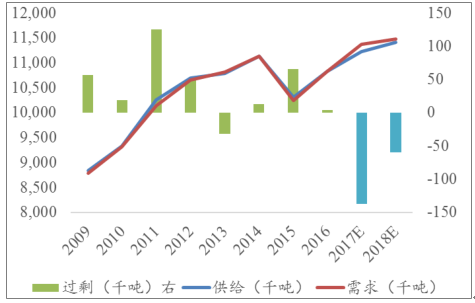

根据预测,2017和 2018年铅金属的供需两端均保持增长,两年的需求增速分别达到 5.0%和 0.9%。而供给方面增速分别达到 3.7%和 1.6%。尽管2018年供需格局将有所改善,但由于17年短缺量将达到13.7万吨,预计18年仍将短缺5.96万吨。

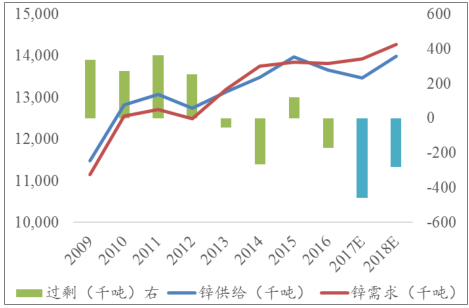

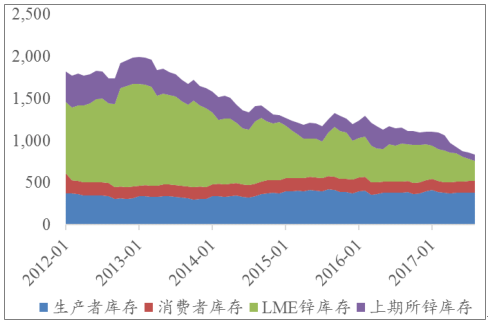

3、锌库存显著下降,价格有望进一步上涨

铅库存低位维持。2017 年以来铅库存并未有显著增加,分项来看生产者库存环比持续微降,消费者库存逐渐增加,两大交易所的库存则显著下降,整体来看铅库存维持在较低的水平,结合供需情况,预计铅价仍将高位维持锌价有望进一步上涨。从统计数据来看,全球锌库存呈持续显著下降的趋势,从13 年高点接近 200 万吨到当前 83.5 万吨,降幅接近六成,在全球锌供给仍将短缺的情况下,锌价有望进一步上涨。

铅金属供需变化预测

数据来源:公开资料整理

17、18年铅金属或将持续短缺

数据来源:公开资料整理

锌金属供需变化预测

数据来源:公开资料整理

17、18年锌金属或将持续短缺

数据来源:公开资料整理

铅库存(千吨)

数据来源:公开资料整理

锌库存(千吨)

数据来源:公开资料整理

三、铝:产能收缩+应用扩大,中国过剩或将反转

1、原材料价格涨幅更大,电解铝盈利能力持续下降

2016年至今,电解铝价格触底回升,至今涨幅超过 40%。2017 年主要经历了两次上涨,年初从12500元/吨涨到14000元/吨左右,随后横盘整理,下半年伊始突破16000 元/吨,随后维持震荡走势,最近略有下降。

另一方面,电解铝的主要变动成本涨幅均超过铝价本身,2016 年至今涨幅达到130%,尽管 2017 年初由于部分企业开工复产,氧化铝价格曾一度下跌,但随后由于环保督查的严格监管以及其本身原材料烧碱和铝土矿的价格上涨,氧化铝价格再一次快速上涨。预焙阳极受成本端涨价推动,价格涨幅超过 70%,动力煤涨幅超过 75%下半年至今,电解铝的盈利能力直线下降,已经大幅低于 2016 年的盈利水平,接近 2017 年初铝价未上涨但原材料暴涨的阶段低点。

铝价—原材料价差进一步缩窄

数据来源:公开资料整理

铝库存(千吨)

数据来源:公开资料整理

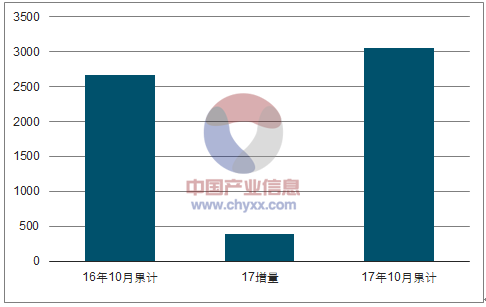

而成本端涨价未能推升原铝价格跟涨的原因,是行业对于供给短缺不会形成的担忧,最直观的数据是国内电解铝库存,从 2016 年下半年,开始实际上是持续攀升的,当前 152.4 万吨相比于 16 年 7 月的 30 万吨,涨幅达到 401.3%,绝对值上多了 120万吨的增量。从当前产量数据来看,截止10月全国产量3048.61万吨,同比增加14.52%,产量上增加了超过 380 万吨。表观数据来看产量的增加幅度远超需求的增长,从而引发了市场对于电解铝行业供需格局是否会彻底改观的担忧。

17年前10月产量 (万吨)增速达到 14.5%

数据来源:公开资料整理

国内铝产能预测(万吨)

数据来源:公开资料整理

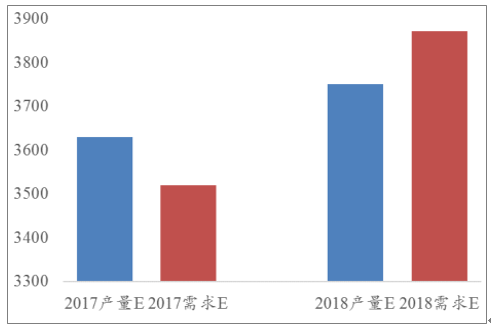

18年到底在产产能有望达到 4000万吨。新增产能约350万吨将逐步投产,叠加考虑京津冀地区限产,部分产能可能关停,影响全年产量80万吨左右,18 年产量预计将保持在 3750 万吨左右,需求方面,由于铝下游的应用,尤其在轨交和汽车等交运方面对钢铁的替代性,未来预计将保持高速增长,建筑、机械、包装和电子电力等方面的应用也在逐步扩大,预计全行业需求平均增速将维持在 10%左右。照此测算,2018年国内电解铝将呈现供给短缺的状态。

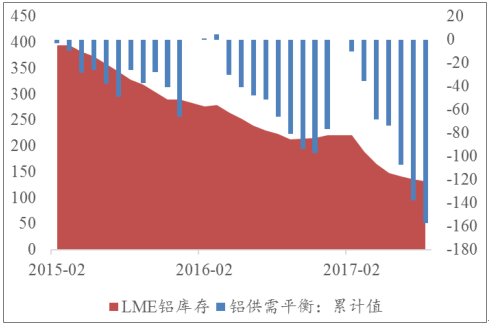

国外电解铝持续短缺。全球除中国市场外,原铝呈持续短缺的状态。2015 年以来连续三年供不应求,从 LME 库存数据也可以看到,从 2015 年初的 394.7 万吨到当前仅有 132.3 万吨。

中国国内电解铝供需情况预测 (万吨)

数据来源:公开资料整理

国际铝供需(右轴)及LME铝库存(万吨)

数据来源:公开资料整理

四、镁:轻量化带动有望带动产业需求

1、中国镁资源储量丰富,原镁产量占绝对主导地位

镁资源非常丰富,主要以固体矿和液体矿的形式存在。固体矿主要有菱镁矿、白云石等;液体矿主要来自海水、天然盐湖水、地下卤水等。中国白云石储量超过 40亿吨,菱镁矿储量 5 亿吨,仅次于俄罗斯(6.5 亿吨),此外还有丰富的盐湖资源。

2016 年,全球原镁产量大约101万吨,其中中国产量 88万吨,占全球的 86.8%。产量第二的是俄罗斯,6万吨,占比约 5.9%。国内产量集中帆布在 8 大省区,其中陕西一省占据半壁江山,陕西、陕西和宁夏三省的原镁产量占全国接近九成,集中度非常高。最主要的原因是原镁生产依赖于大量原材料,一般在综合资源获得成本优势的地方建设产线,例如府谷地区就有接近 80 万吨原镁产能。全国原镁产能接近 150 万吨,目前行业产能利用率并不高。

全球镁产量(2016E)

数据来源:公开资料整理

中国镁产量分布( 2015-10月)

数据来源:公开资料整理

2、原镁应用有望突破,引领需求大幅提升

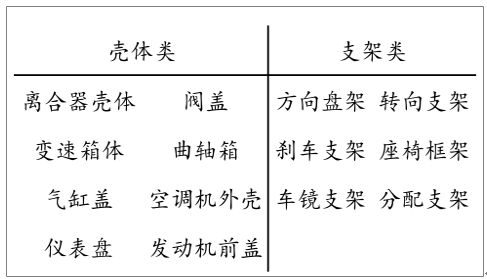

原镁的主要应用即是生产镁合金,镁合金具有轻量性、耐蚀性、减震性、耐冲击性和尺寸安定性,当前主要应用领域有交运、电子设备壳体、生物材料和军工领域等。然而,镁合金“易燃”和“难加工”的特点限制了其应用,以汽车领域为例,主要的应用大致分为两大类,壳体和支架,仅 14 个零部件,足见其应用受限。随着新材料的持续开发,和加工工艺的变革,“易燃”和“难加工”都已经逐渐克服,镁合金的应用领域势必逐渐扩大。以上市公司最近的募投项目来看,其主要生产的镁合金零部件,新增了导航产品和车门。其中车门的单重达到 4KG,全球每年生产近 1 亿辆车,仅考虑10%的渗透率,单车门就可新增镁合金需求超过16万吨,折合原镁超过10万吨,对于当前全年 100 万吨的产量,增幅非常显著。

相对于铝合金全球 7000 万吨左右的年消费量,镁合金有充足的替代空间。

镁合金的主要特点

数据来源:公开资料整理

镁合金的主要应用

数据来源:公开资料整理

当前汽车领域主要应用

数据来源:公开资料整理

汽车领域短期内有望突破的应用场景

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)