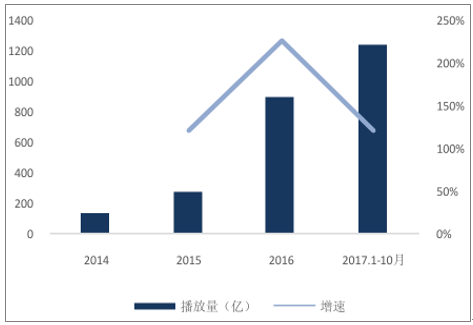

1、需求不减,影视剧网播量增速超100%

优质头部电视剧内容供给及网络剧精品化转型促进之下,头部电视剧、网络剧播放量的增长依然势如破竹。2017年1-10月网络自制剧的播放量为 1240亿,同比增速达到119.5%; 值得注意的是,2017年1-10月电视剧 TOP10播放量同比增速也高达124%,该增速高于网络自制剧119.5%的同比增速。

2014-2017年10月网络剧播放量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国影视剧行业市场分析预测及投资战略研究报告》

2014-2017年10月TOP10电视剧播放量及增速

数据来源:公开资料整理

2、头名渠道未定,多维收入拓展下购剧预算充足

1)视频网站市场格局尚不明确,三大平台竞争激烈差距未明显拉开,2017年视频爱奇艺、腾讯视频、优酷三家BAT系视频网站稳居前三,但头名视频网站系视频网站稳居前三,但头名视频网站未定。

2017年10月各大视频网站月APP活跃人数对比(万人)

数据来源:公开资料整理

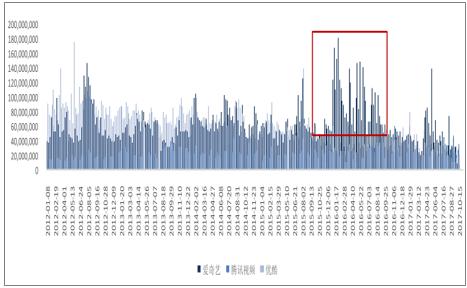

2)2015年率先推出“ 精品化”在 自制剧策略的爱奇艺在 2015-16 年间平台使用时 年间平台使用时长出现了显著的领先优势,但在腾讯视频和优酷发力精品剧市场后竞争优势渐平淡。2015 年爱奇艺、乐视、腾讯三大平台 TOP5 自制剧平均播放量分别为46 亿次、12 亿次和2亿次,爱奇艺剧集热度遥遥领先;但在优酷、腾讯视频发力精品自制市场后,截至 2017年10 月爱奇艺、腾讯、优酷在播网络剧总播放量分别为 21亿次、28亿次、43亿次。

2012-2017年10月三大视频网站周使用时长对比(小时)

数据来源:公开资料整理

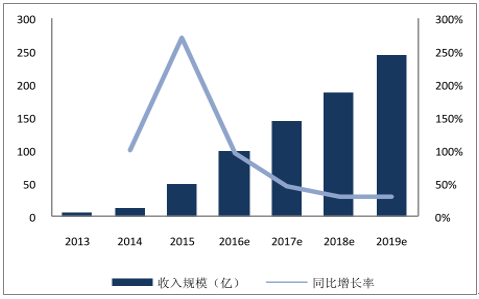

3)付费收入崛起、拓展短视频信息流广告变现,平台购剧预算未见顶。

一方面, 2017年头部视频网站付费用户数持续快速增长,截至 2017年 8月爱奇艺、腾讯、优酷付费用户数较 2016 年分别同比增长 76%、403%、113%;2016 年视频网站付费市场规模达到100亿,不断提升视频网站资本实力。

2013-2019中国网络视频付费市场规模及增速

数据来源:公开资料整理

2016-17年三大视频平台付费用户数变化

数据来源:公开资料整理

另一方面,视频网站巨头纷纷推出短视频栏目,从商业模式上来看长视频网站推出短视频栏目是对用户碎片时间的再次深耕以及粘性绑定,同时基于短视频的信息流广告成为平台收入重要补充。

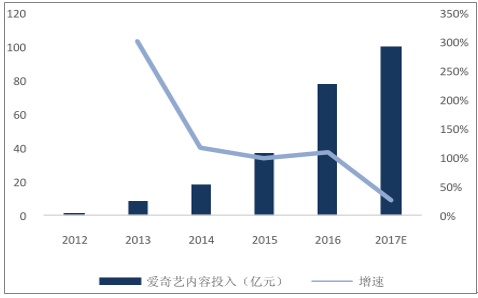

资本实力夯实下各大巨头均不断加大内容端投入,抢占优秀资源。视频网站整体内容投入成本占营收比重从 2012 年的 22%上升至 2016 年的 60%。具体以爱奇艺为例,2016百度年报披露内容投入成本为 78.64 亿元,同比增长 110%,且从 2010 年起内容投入的同比增速始终保持在 100%以上,近期爱奇艺披露其2018 年内容仍将持续加大投入,将突破100亿。

爱奇艺内容投入成本持续增长

数据来源:公开资料整理

视频网站内容成本/收入占比逐年提升

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)