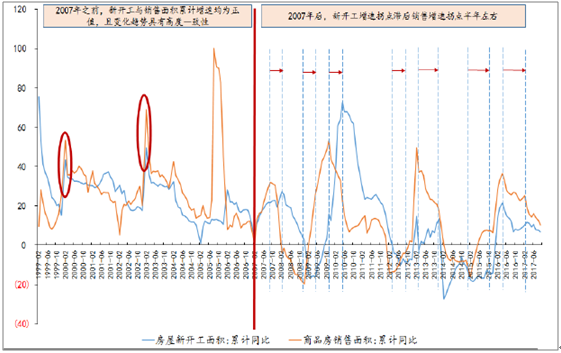

一、新开工与销售面积累计同比增速波动情况

销售面积增速也是新开工面积的重要先行指标。2007年以前,房地产处于快速发展阶段,市场供不应求(从净复工大于0也可印证),销售高速增长、新开工增速与销售增速波动较为一致。2007年以后,房企开始以销定产,新开工作为前端补库存、其增速拐点一般滞后于销售增速拐点半年左右。

新开工与销售面积累计同比增速波动情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国房地产行业深度调研及投资前景预测报告》

销售面积增速在2016年4月开始达到峰值36.5%,从2016年10月拐点确认、持续回落;新开工面积增速也在2016年4月达到峰值21.4%,从2017年4月确认拐点、持续回落。无论从历史增速还是销售持续回落看,新开工增速仍有下降空间。

M1-M2增速剪刀差是新开工面积增速的另一先行指标,一般M1-M2增速剪刀差拐点会先于新开工增速拐点4个月左右出现,且两者变化方向基本一致。尤其在2009年4万亿投资激励计划出台之后,这种先行传导机制表现更加明显。一般而言,M1增速大于M2,则企业活期存款增速高于企业定期存款和居民存款增速,表明企业和居民交易活跃,经济景气度上升。对于房地产而言,这表明房企到位资金增加、销售回款增加,因此会对新开工产生积极影响。

2016年M1-M2增速剪刀差陡然扩大,7月见顶后缓降,新开工增速也从2017年3月开始持续回落。当前货币政策难放松,M1-M2增速剪刀差继续下降,预计新开工增速将会继续回落。

新开工面积同比增速与M2-M1剪刀差波动情况

资料来源:公开资料整理

二、区域与业态结构分化,住宅和三四线在高位

2016年2月以来,新开工面积增速内部分化明显,不同业态及不同能级城市差异明显。

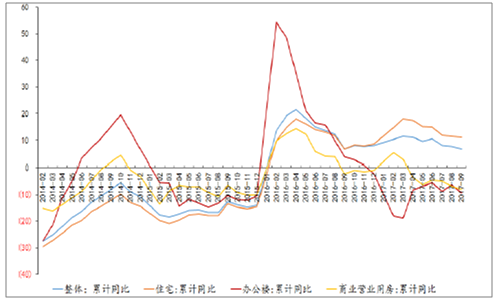

1、业态分化

截止2017年10月,住宅、办公楼和商业营业用房新开工面积增速分别为9.5%、-9.1%和-8.8%,占比分别为71.4%、3.4%和11.7%。

2016年2月以来,各业态新开工增速开始出现分化,住宅受益于持续去库存,增速保持相对高位,2017年3月达到高点18.1%后缓降至当前的11.1%;办公楼和商业营业用房去化较慢、广义库存较高,因此新开工面积增速回落较快:办公楼2016年12月增速由正转负并维持-10%左右增速;商业营业用房从2017年4月开始,连续6月负增长,增速持续回落。

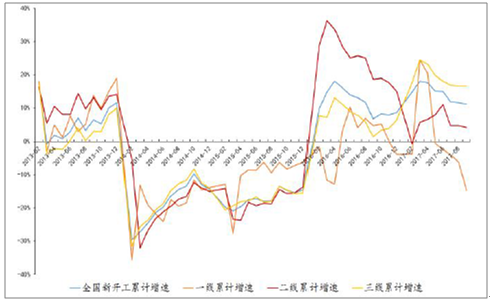

2、区域分化

截止2017年10月,一线、二线和三四线新开工面积增速分别为-17.6%、1.2%和10.3%,占比分别为4.1%、33.7%和62.2%。

2016年2月开始,一线、二线和三四线新开工面积增速出现显著分化。2017年3月一线和三四线步入下行通道,其中:一线城市受销售回落和2016年调控影响明显,降幅持续扩大;三四线城市受益于去库存和较高销售增速,2017年3月达到高点18.1%后缓降,维持相对较高水平。2017年6月开始,由于销售增速持续回落,二线城市新开工增速也持续缓降,由于低库存和房企看好,降幅不大,维持1%强的低速增长。

新开工面积增速缓慢回落

资料来源:公开资料整理

当前竣工面积增速回落较快

资料来源:公开资料整理

三、新开工增速预测

新开工增速将继续随销售回落和M1-M2增速差回落,预计2017年和2018年分别为2.6%和-6%。

1、2017年

预计一线、二线和三四线城市新开工增速均持续下行,其中一线和三四线压力较大、二线微幅下降。前10月增速分别为-17.6%、1.2%和10.3%,预计全年增速分别为-23.2%、0.9%和5.9%。

按前10月占比进行验证。2017年前10月,一线新开工面积增速持续陡降、三四线持续缓降,二线倒V型走势,因此前10月累计新开工面积占全年比例,一线应该大幅上行、二线维持、三线小幅上行。按照此前一二三线新开工增速计算,三者2017年前10月累计新开工面积占全年分别为88.6%、83.1%和85.4%,相较于2016年的82.6%、82.8%和82%,符合变动趋势判断。

2、2018年

一线城市由于发展租赁住房、土地供应增加、销售回暖,叠加2017年低基数,新开工增速有望回升。二线城市由于销售持续缓降,叠加2017年较高基数,新开工增速大概率持续缓降,支撑因素在于低库存、发展租赁住房,以及房企冲规模加大一二线推货。三四线城市由于销售回落压力较大、棚改减少100万套,新开工增速压力较大;但和2014年不同,库存有效去化和环一线城市发展形成支撑。预计一线、二线和三四线新开工增速分别为10%、-2.1%和-9.1%。

2017-2018年商品房新开工面积增速预测总表

- | 全国 | 一线 | 二线 | 三四线 |

2013-10 | 156,275 | 7,322 | 52,046 | 96,906 |

2013-12 | 201,208 | 9,795 | 66,336 | 125,077 |

2014-10 | 147,661 | 6,598 | 48,897 | 92,166 |

2014-12 | 179,592 | 8,572 | 59,571 | 111,449 |

2015-10 | 127,086 | 6,354 | 41,364 | 79,368 |

2015-12 | 154,454 | 8,262 | 51,534 | 94,659 |

2016-10 | 137,375 | 7,221 | 48,317 | 81,837 |

2016-12 | 166,928 | 8,744 | 58,324 | 99,860 |

2017-10 | 145,127 | 5,952 | 48,915 | 90,261 |

2013年前10月占比 | 77.7% | 74.8% | 78.5% | 77.5% |

2014年前10月占比 | 82.2% | 77.0% | 82.1% | 82.7% |

2015年前10月占比 | 82.3% | 76.9% | 80.3% | 83.8% |

2016年前10月占比 | 82.3% | 82.6% | 82.8% | 82.0% |

2017年前10月占比E | 84.7% | 88.6% | 83.1% | 85.4% |

2017年前10月增速 | 5.6% | -17.6% | 1.2% | 10.3% |

2017增速E | 2.6% | -23.2% | 0.9% | 5.9% |

2018增速E | -6.0% | 10.0% | -2.1% | -9.1% |

2017E | 171,302 | 6,719 | 58,832 | 105,751 |

2018E | 161,098 | 7,391 | 57,580 | 96,128 |

各线城市比例-2017.1-10 | 100% | 4.1% | 33.7% | 62.2% |

各线城市比例-2017 | 100% | 3.9% | 34.3% | 61.7% |

各线城市比例-2018 | 100% | 4.6% | 35.7% | 59.7% |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。