一、2017年中国房地产投资走势回顾

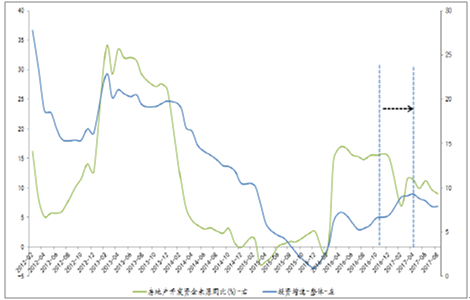

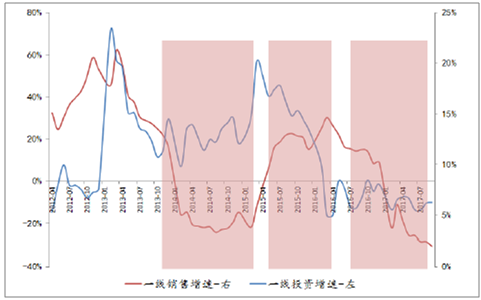

1、销一、售传导资金约束,投资增速缓慢回落

销售增速和到位资金增速均是投资增速的先行指标:销售拐点传导到投资拐点的周期在半年左右、一年以内,到位资金拐点传导到投资增速拐点在9个月以内。

本轮短周期,销售增速顶点在2016年4月(若考虑930调控集中出台和7-9月销售持续反弹,销售增速出现持续下滑始于10月),而到位资金增速顶点在2016年10月。投资增速也在2017年4月到达9.3%的顶点后持续回落。截止2017年10月,投资增速7.8%,累计下降1.5个点,月均下降0.25个点。

销售回落传导、投资拐点已现

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国房地产行业深度调研及投资前景预测报告》

到位资金约束、投资拐点已现

资料来源:公开资料整理

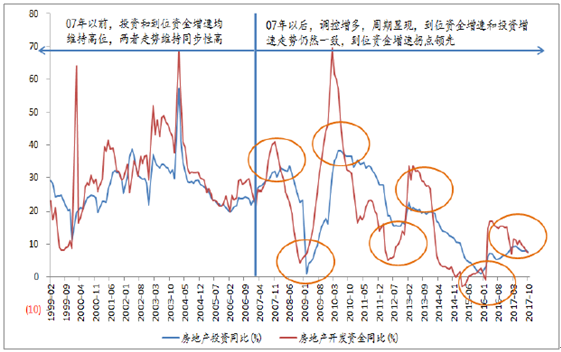

2007年以前,房地产行业处于快速发展期,房地产投资增速和房企到位资金增速均维持高位,周期性拐点不显著,变化趋势一致。

2007年以后,房地产投资增速和房企到位资金增速出现明显的周期性波动,两者变化趋势也维持一致,而到位资金增速拐点0-9个月(均值为5个月)。

本年实际到位资金,是指房地产开发法人实际拨入的,可用于房地产开发的各种货币资金。而房地产投资,是指房地产开发法人开发各类房屋建筑物、配套服务设施、土地开发工程和土地购置的投资(不含单纯土地开发和交易)。到位资金会通过开发活动和土地购置转化为房地产投资,房企要增加或减少房地产投资,势必会提前追加或减少拨入资金,而到位资金多寡也会对房企投资能力形成限制。到位资金增速变化领先于房地产开发投资增速,是可以预判投资增速变化趋势的先行指标。

到位资金是投资增速的先行指标

资料来源:公开资料整理

在房地产短周期中:当周期上行,货币政策宽松、外部融资放松、销售回暖且回款率提升,资金宽裕叠加速推货和补库存意愿提升,到位资金增速提升,推动房地产投资增速提速;当周期下行,货币政策收紧、外部融资困难、销售回款减少,补库存意愿降低叠加大量刚性支出和有息债务,到位资金增速降低,房地产投资增速也随之降低。

2016年四季度开始,引导资金“脱虚入实”、防范金融风险,热点城市住房消费市场调控和限制房企融资同步进行。销售同比回落导致內源融资增速快速回落;银行开发贷、各类非银金融机构贷款、信托、私募等融资收紧、成本上升,导致外源融资增速亦回落。2016年10月房企到位资金增速拐点已现,(2017年初反弹主要因为去年同期低基数、三四线热销)。银行贷款、定金及预付款、个人按揭贷款在开发资金来源占比较高,分别达到13.9%、30.6%和15.7%。随着销售增速持续回落、开发贷(包括保障房开发贷和商品房开发贷)收紧,房企到位资金增速将继续缓慢回落,带动投资增速缓降。

2、低库存下投资情况分析

2014年-2015年库存持续下降,当前无论是绝对库存还是相对库存,均已下降至与2013年相当的历史相对低点。

去化周期:2017年9月,样本一二三线城市分别为11.1个月、10.7个月和15个月,分别较2014年历史高点15.3个月、24.6个月和28个月,下降27.3%、56.5%和46.2%。

可售面积:2017年9月,样本一二三线城市平均可售面积分别为538万平、460.1万平和238.1万平,分别较2014年历史高点974.3万平、741.6万平和500.6万平,下降44.8%、38.0%和52.4%。

可售库存持续下降,三四线去化周期降至合理水平,而一二线和热点三线则是无房可卖。开发商补库存意愿大幅提升,反映在:土地购置费增速同增超20%、土地购置面积增速继续提升、施工面积增速维持3%左右。由于房地产投资=土地购置费+施工面积*单位施工成本,低库存支撑的拿地和施工增速,对房地产投资形成支撑。

土地购置费和施工面积形成支撑

资料来源:公开资料整理

去化周期位于历史低位

资料来源:公开资料整理

绝对库存大幅回落

资料来源:公开资料整理

3、房地产区域和业态分化情况

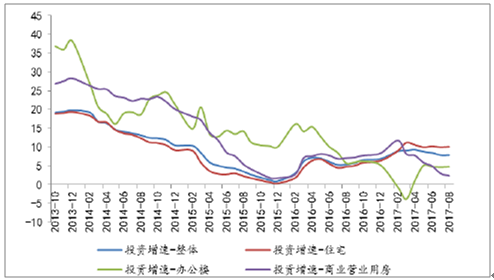

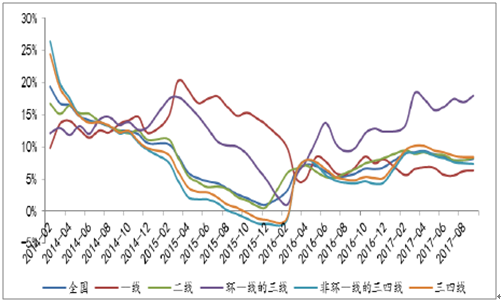

2017年以来,无论是不同城市能级还是不同业态类型,投资增速都出现显著分化。

1、业态分化

住宅持续去化,带动住宅投资维持较高增速;商业营业用房受电商冲击和热点城市严控商改住影响,去库存缓慢,投资增速持续回落。2017年9月,从累计投资增速看,全国为8.1%,住宅、办公楼、营业用房和其他分别为10.4%、5.4%、1.4%和5.3%,分别较2016年12月提升4个点、提升0.2个点、下降7个点和3.6个点。从增速贡献率看,2017年9月四者分别为86%、4%、3%和7%,分别较2016年提升24个点、下降1个点、下降16个点、下降7个点。

区域分化:一线增速震荡维持(投资刚性)、二线和三四线年初冲高后缓慢回落(销售回落传导、去库存有支撑)、环一线呈上升态势(房企普遍看好环一线,地价房价比低)。2017年9月,从投资增速看,一线、二线、三四线和环一线三四线分别为6.3%、8.3%、17.9%和8.4%,分别较2016年12月下降1.7个点、提升0个点、提升5.6个点、提升3.1个点。从增速贡献率看,四者2017年9月分别为9%、44%、10%和47%,分别较2016年下降5个点、下降7个点、提升2个点和提升11个点。

不同物业类型投资增速

资料来源:公开资料整理

不同能级城市投资增速

资料来源:公开资料整理

2017年以来不同业态投资增速分化

- | 累计投资增速-整体 | 累计投资增速-住宅 | 累计投资增速-办公楼 | 累计投资增速-营业用房 | 累计投资增速-其他 |

2017-09 | 8.1% | 10.4% | 5.4% | 1.4% | 5.3% |

2016-12 | 6.9% | 6.4% | 5.2% | 8.4% | 8.9% |

2015-12 | 1.0% | 0.4% | 10.1% | 1.8% | -1.2% |

2014-12 | 10.5% | 9.2% | 21.3% | 20.1% | 2.2% |

2013-12 | 19.8% | 19.4% | 38.2% | 28.3% | 7.3% |

2012-12 | 16.2% | 11.4% | 31.6% | 25.4% | 30.1% |

2017年1-9月增加值贡献率 | 100% | 86% | 4% | 3% | 7% |

2016年增加值贡献率 | 100% | 62% | 5% | 19% | 14% |

资料来源:公开资料整理

2017年不同城市能级投资增速分化

- | 全国投资金额 | 一线城市投资金额 | 二线城市投资金额 | 环一线且非二线城市投资金额 | 三四线城市投资金额 | 三四线扣除环一线 |

2017-09 | 8.1% | 6.3% | 8.3% | 17.9% | 8.4% | 7.3% |

2016-12 | 6.9% | 8.0% | 8.3% | 12.3% | 5.3% | 4.6% |

2015-12 | 1.0% | 13.3% | 0.7% | 4.8% | -1.4% | -2.0% |

2014-12 | 10.5% | 12.1% | 11.0% | 13.2% | 9.7% | 9.4% |

2013-12 | 19.8% | 14.5% | 17.2% | 18.9% | 23.4% | 23.9% |

2012-12 | 16.2% | 7.6% | 18.7% | 13.4% | 16.0% | 16.3% |

2017年1-9月增加值贡献率 | 100% | 9% | 44% | 10% | 47% | 37% |

2016年增加值贡献率 | 100% | 14% | 51% | 8% | 36% | 28% |

资料来源:公开资料整理

二、低库存和租赁住房拉动投资回升

1、地区结构法:一二线回升、三四线压力较大

房地产销售具有板块轮动现象,因为销售、库存和政策等影响,一二三线城市投资增速也存在分化。因此,对一二三线城市房地产投资增速分别预测,分别计算房地产投资绝对值,加总得到全国房地产投资总额,从而预测全国房地产投资增速。

截止2017年9月,一二三线房地产投资分别占全国的比例为10.8%、43.5%和45.7%,房地产投资增速分别为6.3%、8.3%和8.4%。

一般而言,一二三线投资增速判断,可参考一二三线销售增速作为先行指标。在年初的深度《为什么2017年房地产投资不悲观》中提出,销售增速对投资增速的边际影响,一二三线各有不同。一线城市由于土地出让具有刚性,供应也具有刚性,加上长期供不应求,销售下滑对投资边际影响较小,严格调控下销售同比大幅下滑,但投资大幅下滑的风险很小。二三线均有投资增速拐点滞后销售拐点6个月左右的规律,但两者边际影响不同:对于二线城市,房企一致看好,销售增速回落对投资边际影响小;三四线城市(不含环一线),由于人口流出和套户比较高,品牌房企布局慎重、地方中小房企资金紧张、补库存谨慎,同时政策去库存,销售增速回落对投资的边际影响较大。

2018年一二线城市销售回落对投资的边际影响进一步减小,主要有两个因素:(1)低库存下的补库存效应,从草根调研情况看,热点区域无房可卖,可售周期普遍在6个月以下;(2)租赁房政策全面试点,试点14城将加大力度建设租赁住房,具体影响详见后文测算。

全国房地产销售增速传导投资

资料来源:公开资料整理

一线房地产投资对销售不敏感

资料来源:公开资料整理

二线房地产销售传导投资向下弹性较小

资料来源:公开资料整理

三线房地产销售传导投资向下弹性较大

资料来源:公开资料整理

2、一线城市销售增速大幅回落,继续下行空间有限

目前投资增速低位徘徊,预计2017年四季度维持低位6.5%;2018年,低库存、租赁住房共有产权房等增量供应,叠加较低基数,有望大幅回升至16%。

二线城市:受销售回落带动,投资增速2017年四季度继续小幅回落,预计6.8%;2018年,虽然销售增速继续回落,但强烈的补库存效应和14个试点城市新增租赁住房供应,叠加今年的低基数,有望拉动投资增速回升至12.8%。

3、三四线城市销售回落的边际影响较大、棚改拉动投资边际降低

三四线投资增速将持续缓降,预计2017年四季度7.4%、2018年1.4%。三四线投资回落但仍保持正增长,主要在于:库存有效去化和环一线投资持续增长(三四线内部投资分化严重,环一线三四线投资增速走高,高库存三四线投资持续回落。

因此,预计2017年和2018年全年房地产投资增速分别为7%和8.0%。

2017-2018年房地产投资增速预测-地区结构法

- | 全国 | 一线 | 二线 | 三四线 |

2013-09 | 61,120 | 5,915 | 26,443 | 28,762 |

2013-12 | 86,013 | 8,752 | 36,341 | 40,920 |

2014-09 | 68,751 | 6,713 | 29,756 | 32,282 |

2014-12 | 95,036 | 9,807 | 40,332 | 44,896 |

2015-09 | 70,535 | 7,707 | 30,397 | 32,431 |

2015-12 | 95,979 | 11,115 | 40,601 | 44,264 |

2016-09 | 74,598 | 8,229 | 32,376 | 33,993 |

2016-12 | 102,581 | 12,007 | 43,950 | 46,624 |

2017-09 | 80,644 | 8,744 | 35,060 | 36,840 |

2013年1-9月占比 | 71.1% | 67.6% | 72.8% | 70.3% |

2014年1-9月占比 | 72.3% | 68.4% | 73.8% | 71.9% |

2015年1-9月占比 | 73.5% | 69.3% | 74.9% | 73.3% |

2016年1-9月占比 | 72.7% | 68.5% | 73.7% | 72.9% |

2017年1-9月占比E | 73.4% | 68.4% | 73.8% | 74.3% |

2017增速E | 7.0% | 6.5% | 6.8% | 7.4% |

2018增速E | 8.0% | 16.0% | 12.8% | 1.4% |

2017E | 109,800 | 12,787 | 46,939 | 50,074 |

2018E | 118,555 | 14,833 | 52,947 | 50,775 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。