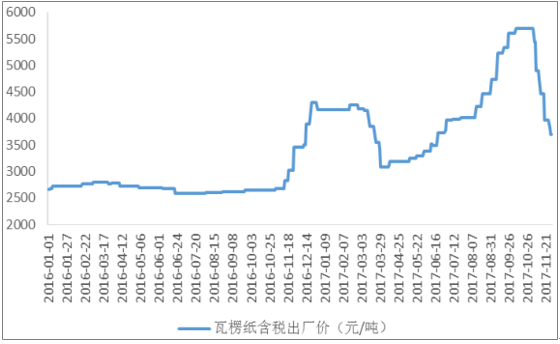

一、箱板瓦楞纸近期跌幅明显,木浆系纸价停止涨势

近期,箱板瓦楞纸价格下降明显,截止 2017 年 11 月 29 日,东莞玖龙的代表瓦楞纸产品的平均出厂价格为 3700 元/吨,代表箱板纸的价格为 4750 元/吨。瓦楞纸价格相比2017 年 10 月中旬时的价格高点 5700 元/吨,下降了 35.09%。箱板纸价格相比 2017年 10 月时的高点 6225 元/吨,下降了 23.69%。

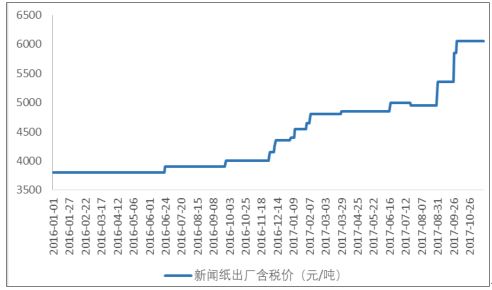

新闻纸价格基本维持不变,2017 年 11 月 23 日,华泰纸业和鼎泰纸业的新闻纸代表产品平均出厂价格 6050 元/吨.

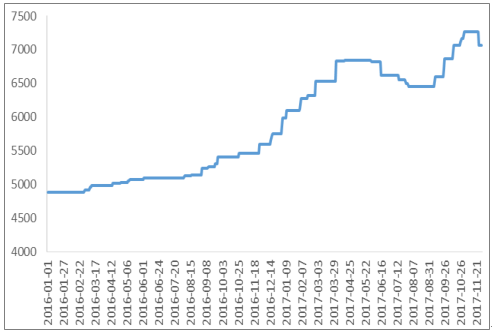

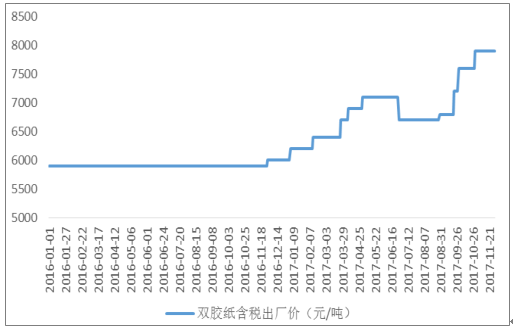

木浆系纸价涨势停止,铜版纸、白卡纸、双胶纸的价格涨势均有所减缓。山东晨鸣的铜版纸代表产品平均出厂价格为 7400 元/吨,山东地区的太阳纸业、晨鸣纸业和博汇纸业的代表白卡纸产品平均出厂价格为 7060 元/吨,太阳纸业双胶纸代表产品平均出厂价格为 7900 元/吨。 相比 2017 年 9 月 30 日,三个纸种的涨幅为 4.23%,2.92%,3.95%。

玖龙瓦楞纸出厂价格下跌明显

数据来源:公开资料整理

玖龙箱板纸出厂价格下跌明显

数据来源:公开资料整理

新闻纸价格基本维持

数据来源:公开资料整理

铜版纸价格基本维持

数据来源:公开资料整理

白卡纸价格小幅回落

数据来源:公开资料整理

双胶纸价格略有上涨

数据来源:公开资料整理

近期不同纸种的价格均结束前期单边上涨态势,进入调整和高位横盘态势。16 年四季度下游包装厂受到箱板瓦楞纸价格暴涨影响而缺纸,因此 17 年旺季来临之前提前备货,下游库存高企致使价格停止涨势。卓创监测数据显示,10 月份瓦楞箱板纸各地区生产企业库存天数均大幅上升,上升区间在 4.3-9.1 天。南地区纸企平均库存天数增加 8 天,而华东、华北及西南地区纸企平均库存天数均增加 9.1 天。

箱板瓦楞纸下游库存有所上涨

数据来源:公开资料整理

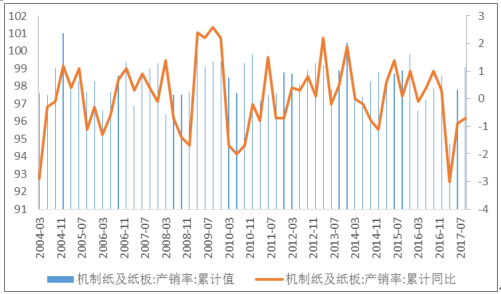

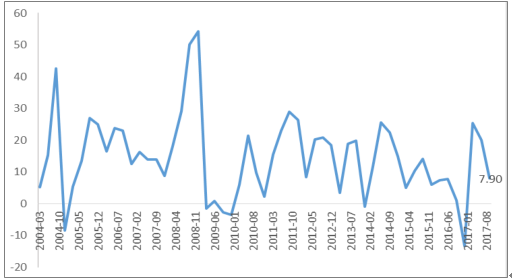

二、机制纸产量及库存:总体上行业维持良好状态

截止 2017 年 10 月,机制纸及纸板累计产量为 10633.16 万吨,同比增长 4.10%。2017年前三季度,机制纸及纸板的产销率为 99.10%,同比下降 0.70pct。2017 年前 3 季度,行业库存较年初上涨 7.9%,比 16 年同期上涨幅度高 6.80pct,但如果考虑到库存是金额单位,而行业今年纸价上涨明显,PPI 调整后库存预计仍在回落区间,总体来看,机制纸产量稳定增长,产销率基本维持,行业库存略有上涨。

产量稳步增长

数据来源:公开资料整理

产销率略有增长

数据来源:公开资料整理

库存按价格调整后依然在回落

数据来源:公开资料整理

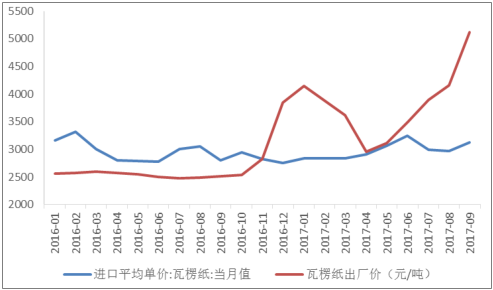

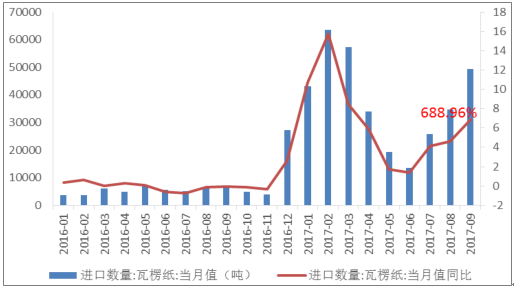

三、国内外产品价格倒挂,进口成品纸数量激增

自 2017 年 3 月以来,瓦楞纸国内市场的出厂平均价高于进口的平均单价,并且价差迅速拉大。2017 年 9 月,瓦楞纸我国国内市场出厂平均价格为 5124 元/吨,进口平均单价人民币价格为3126元/吨,价差为1998元/吨。瓦楞纸国内价格的高涨刺激了进口量。2017 年 9 月,瓦楞纸进口量为 49318 吨,同比增长 688.95%,1-9 月累计进口量为340220 吨,同比增长 6%。

瓦楞纸价格倒挂

数据来源:公开资料整理

瓦楞纸进口量增长迅速

数据来源:公开资料整理

双胶纸进口平均单价低于国内市场平均价格,进口量增长明显。2017 年 8 月,国内市场均价为 6428 元/吨,进口平均单价人民币价格为 5363 元/吨,价差为 1065 元/吨。2017年 9 月,双胶纸进口量为 28746 吨,同比增长 47.62%,1-9 月累计进口量为 306987吨,同比增长 55%。

双胶纸价格倒挂

数据来源:公开资料整理

双胶纸进口量增长明显

数据来源:公开资料整理

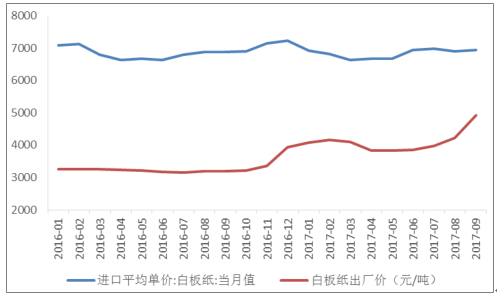

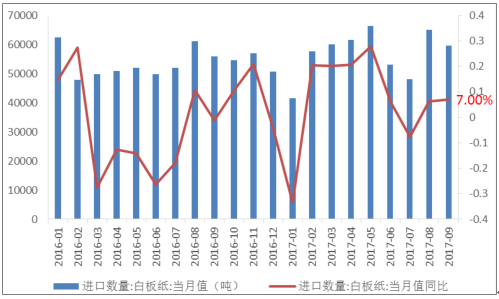

白板纸国内市场价格仍显著低于进口平均价格。2017 年 9 月,白板纸国内市场出厂平均价为 4923 元/吨,进口平均单价人民币价格为 6948 元/吨,价差为 2024 元/吨。2017年 9 月,白板纸进口量为 59720 吨,同比增长 7.00%,1-9 月累计进口量为 512738 吨,同比增长 6.42%。

白板纸国内外价格

数据来源:公开资料整理

白板纸进口量

数据来源:公开资料整理

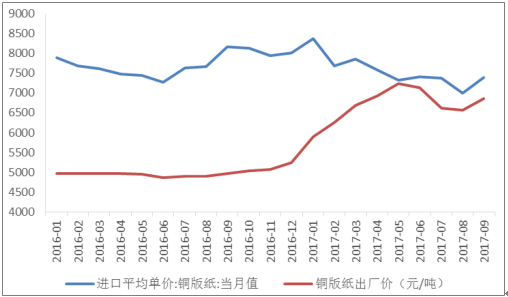

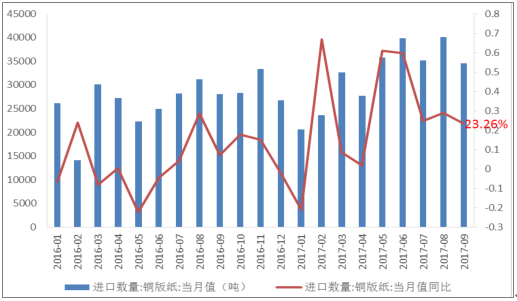

铜板纸国内市场价格与进口平均价格较为贴近,但仍低于进口平均价格。2017 年 9 月,铜板纸国内市场出厂平均价为 6854 元/吨,进口平均单价人民币价格为 7388 元/吨,价差为 534 元/吨。2017 年 9 月,铜版纸进口量为 34586 吨,同比增长 23.26%,1-9 月累计进口量为 290214 吨,同比增长 25.04%。

铜版纸国内外价格

数据来源:公开资料整理

铜版纸进口量

数据来源:公开资料整理

总体来看,国内各个纸品的价格上涨刺激进口量的上升, 当国内外价格发生倒臵时 , 对进口的刺激极为明显,代表就是瓦楞纸进口量由于价格倒臵急速上涨 ,进口成品纸 抑制了国内价格的进一步上涨。

四、产能释放慢于预期,供应压缩依然明显

造纸行业自 16 年下半年开始进入景气周期后,由于长期盈利不振导致的经济性去产能和环保压力带来的行政化去产能,新产能投资不足,企业库存下行,进而抬高了纸品价格,造纸企业盈利大幅好转。目前行业高景气已经维持 1 年多时间,而新增产能投放进度仍较慢,从宏观数据看,17年前8个月行业固定资产投放1953亿元,同比下降0.9%,考虑到新产能从固定资产投资到达产至少要 1 年半左右时间,18 年下半年行业大部分新产能无法落地,行业供需缺口有望延续到 19 年。

从微观企业情况,行业龙头企业之一山鹰纸业计划 18 年在浙江省嘉兴市海盐县,投产年产 50 万吨低定量强韧牛卡纸、43 万吨低定量高强瓦楞纸、27 万吨渣浆纱管原纸 3条生产线共 120 万新产能,根据山鹰纸业 9 月 1 日公告该投产计划改为在湖北省荆州市公安县,建设年产 42 万吨低定量瓦楞原纸/T 纸生产线项目、年产 38 万吨高定量瓦纸和年产 47 万吨低定量 T2/T 纸生产线项目,我们认为随着环保的趋严,自备电厂等新产能配套设施审批难度加大,新产能成本高于老产能,造纸行业的新产能投放受限。

17年1-8 月造纸行业固定资产投资同比下降 0.9%

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国造纸行业运营态势与未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸行业市场调查研究及发展前景展望报告

《2024-2030年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。