1、空调:炎夏推动销售高增长,渠道库存水平处低位

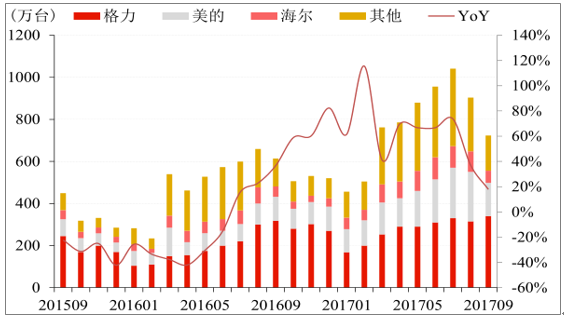

根据数据显示,2017 年 1-10 月,空调行业内销实现 7010 万台,YoY+56.1%,创下历史新高水平。三大白电龙头格力/美的/海尔内销量分别实现 2496/1525/730 万台,YoY+44%/98%/57%。如果按照 2016 年同期测算 Q4 出货量,2017 全年空调内销将大概率突破 8500 万台。空调销售超出市场预期,一方面由于天气炎热推升终端需求;另一方面也来自于保有量的稳步提升,假设 2017 年内销 8500 万台,与 2013 年 6235 万台相比,年均复合增速为 8.1%。

空调内销量与合计同比增速

数据来源:公开资料整理

空调零售量与合计同比增速

数据来源:公开资料整理

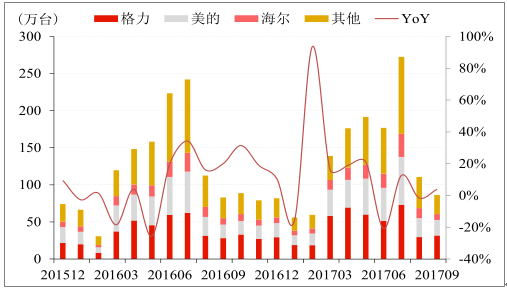

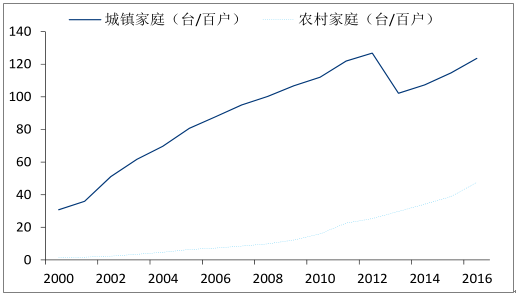

库存水平仍处低位,“补库存”值得期待。经过炎夏带动的空调热销,渠道库存去化彻底;根据数据显示,自 2017 年 5 月开始,厂商库存增速持续回落。同时,根据调研情况,新冷年开盘渠道提货积极,终端安装卡与出货量增长较为匹配。我们认为,渠道库存处于较低水平,“补库存”将为出货量快速增长提供较强支撑。我国空调普及率仍有长期提升空间。根据数据显示,2016 年我国城镇/农村空调每百户保有量分别为 123.7/47.6 台,远低于日本等发达国家。同时,就区域结构来看,一线城市空调保有量水平(2015 年上海 191 台/百户)高于中西部地区(河北/河南/山东/湖北/广西分别为 118/136/109/128/121 台/百户),城镇地区高于农村地区。随着中国消费者生活水平提升、城镇化推进以及农村需求的持续释放,空调保有量有望长期提升。

空调库存量与合计同比增速

数据来源:公开资料整理

中国空调户均保有量

数据来源:公开资料整理

2、洗衣机:滚筒替代,均价提升领跑全行业

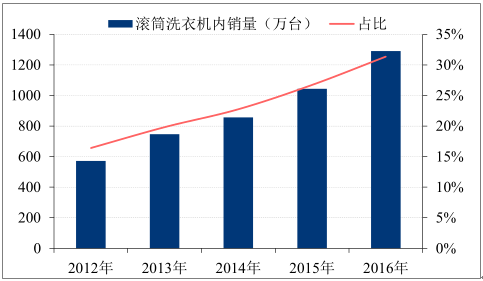

滚筒洗衣机占比快速提高。根据数据显示,2017 前三季度洗衣机行业内销量 3179 万台,YoY+7.1%。行业整体销量增长稳定,但滚筒替代波轮趋势明显。2012-2016 年,滚筒洗衣机内销量由 571.3 万台提升至 1290.8 万台,CAGR 达到 22.6%,增速明显高于行业整体。2017 前三季度,滚筒洗衣机内销量占比继续提升至 34.9%。与波轮洗衣机相比,滚筒洗衣机具有不损伤衣物、节水、洗净比高等优势,未来占比将持续提升。滚筒替代波轮,将促进行业更新需求持续释放。

洗衣机内销量与同比增速

数据来源:公开资料整理

滚筒洗衣机内销量与占比

数据来源:公开资料整理

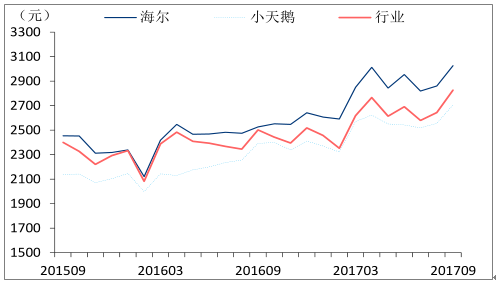

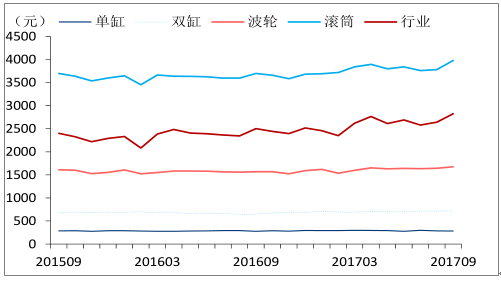

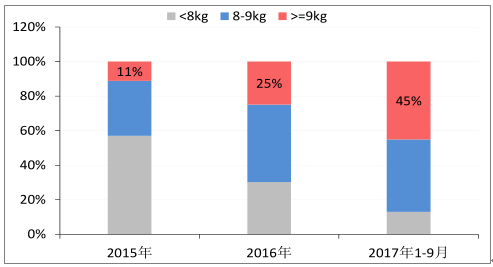

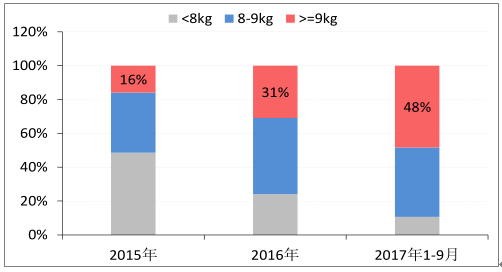

洗衣机均价提升幅度领跑行业。中怡康数据显示,与 2016 全年相比,2017 前三季度海尔/小天鹅洗衣机均价提升 14.9%/12.7%,高于空调、冰箱、油烟机等其它家电品类。洗衣机均价提升,一方面由于滚筒占比快速提高,滚筒洗衣机均价 3500-4000 元左右,远高于波轮洗衣机(1500 元左右)。另一方面,滚筒洗衣机自身向大容量、变频升级的趋势也比较明显,2017前三季度9kg及以上产品占比达到45.1%,与2016年全年相比提升20.2pct。

按品牌洗衣机均价走势

数据来源:公开资料整理

按产品类型洗衣机均价走势

数据来源:公开资料整理

按容量段滚筒洗衣机零售量占比

数据来源:公开资料整理

按容量段滚筒洗衣机零售额占比

数据来源:公开资料整理

3、冰箱:出口增速快于内销,产品升级延续

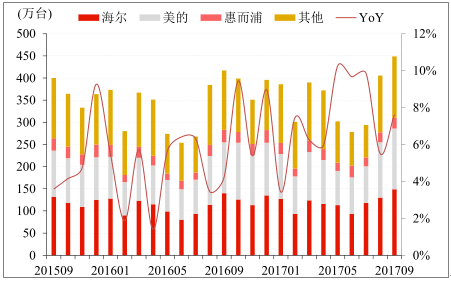

冰箱内销市场整体表现平淡。根据数据显示,2017 前三季度,我国冰箱整体内销量3438 万台,YoY-6.3%;其中海尔/美的/海信内销量分别为 1043/425/421 万台,同比增速分别为-4.2%/12.8%/-4.1%。冰箱整体出口量 2362 万台,YoY+14.7%;由于国际化布局的逐步推进,海尔、美的海外业务快速增长,出口量分别实现 101/354 万台,YoY+49.8%/18.9%。

冰箱内销量与合计同比增速

数据来源:公开资料整理

冰箱出口量与合计同比增速

数据来源:公开资料整理

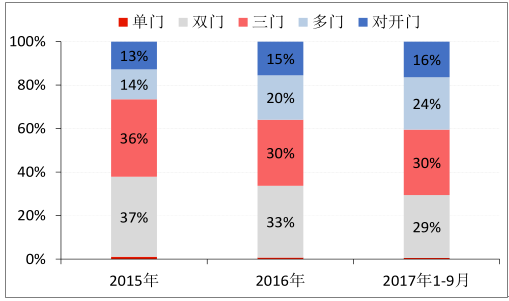

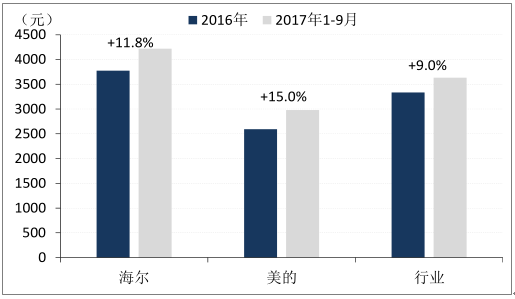

冰箱行业相对饱和,产品升级趋势延续。冰箱市场需求以更新换代为主,行业延续产品升级趋势。根据中怡康数据,2017 前三季度,多门/对开门冰箱零售量占比分别为24.2%/16.3%,与2016全年相比提升3.8/0.8pct;250升以上大容量冰箱零售量占比60.1%,提升 7.2pct。由于产品升级推动,行业整体均价保持提升。同时,国内一线品牌发力高端市场,海尔推出卡萨帝、美的引入 AEG;与 2016 年相比,2017 前三季度海尔、美的均价分别提升 11.8/15.0pct,提升幅度高于行业平均水平。海尔、美的产品均价仍远低于西门子、博世等国外品牌,我们预计高端占比将不断提高,产品均价有望维持提升趋势。

冰箱分产品类型零售量占比

数据来源:公开资料整理

海尔、美的均价提升幅度高于行业

数据来源:公开资料整理

冰箱市场国内外品牌整体均价对比

数据来源:公开资料整理

4、彩电:内销平淡,夏普异军突起

由于 2017 年为电视小年,内销量与出口量均有所下滑。2017 前三季度电视内销量与出口量分别为 3704 万台、5719 万台,同比下滑-6.5%、-4.4%。随着供应链掌控能力增强与全球业务布局的不断完善,TCL、创维、海信三大电视厂商前三季度出口量分别实现976/455/568 万台,同比增速分别为 29.7%/6.4%/4.6%,高于行业平均水平。

电视内销量与合计同比增速

数据来源:公开资料整理

电视出口量与合计同比增速

数据来源:公开资料整理

行业格局分散,夏普异军突起。电视行业格局仍较为分散,各大品牌厂商竞争优势并不十分明显,2017 年10 月内销市场海信、创维、TCL 合计市场份额仅为 42.8%。同时,值得注意的是,鸿海收购夏普后,凭借产业链垂直一体化优势,在中国市场采取积极扩张策略,市场份额快速提升。10 月夏普零售量份额达到 12.5%,位列行业第三。

面板价格维持高位,整机价格同比上行,大尺寸化趋势延续。面板价格虽有小幅回调,但仍维持较高水平;2017W39 40/43/55吋电视线下零售均价同比分别提升17.3/7.8/6.8pct。同时,产品继续延续升级趋势,大尺寸占比不断提高。40 吋线下零售量占比下降 9.3pct至 4.2%,55 吋占比继续提升 5.6pct 至 31.7%。

液晶电视线下不同尺寸段零售均价

数据来源:公开资料整理

5、厨电:产品普及率提升,龙头份额扩张,嵌入式打造新亮点

厨电保有量低,未来普及率将持续提升。以吸油烟机为例,根据数据显示,2016年我国城镇/农村家庭百户保有量分别为 71.5/18.4 台,与达到饱和状态的冰箱保有量水平(城镇/农村保有量分别为 96.4/89.5 台)仍有较大差距。长期来看,厨电行业仍将持续受益于产品普及率的提升。

均价提升推动行业扩容,龙头份额持续扩张。中怡康数据显示,2017 年前三季度,我国吸油烟机零售量与零售额同比增速分别为-1.9%、8.6%;燃气灶零售量与零售额同比增速分别为-4.4%、6.0%。受地产后周期影响,行业销量有所下滑;但产品均价持续提升,与2016全年相比,2017前三季度油烟机产品老板/方太/行业均价分别提升6.8%/3.5%/10.0%,均价提升推动行业整体零售额增长。同时,龙头份额保持扩张,2017 前三季度油烟机行业老板、方太合计零售量份额 35.6%,与 2016 年相比提升 3.4pct。在均价与份额共同提升推动下,厨电龙头收入与利润増势有望延续。

嵌入式产品打造新亮点。嵌入式微波炉、蒸箱、烤箱以及洗碗机等新品类保有量水平很低,未来成长空间广阔。老板、方太等厨电领军企业依托原有成熟的品牌形象与渠道网络,积极布局嵌入式新产品。2017 年 10 月,老板嵌入式微蒸烤线下零售量份额分别为36.7%/36.9%/37.5%,继续扩张领先优势;洗碗机零售量份额 8.3%,提升明显。我们认为,随着领军企业加大推广力度,消费者接受度逐步提升,嵌入式产品有望成为厨电行业新的增长点。

油烟机线下零售量与同比增速

数据来源:公开资料整理

油烟机线下零售均价走势

数据来源:公开资料整理

老板、方太油烟机零售量份额持续提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国小家电市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家用电器及电子产品市场深度分析及未来趋势预测报告

《2024-2030年中国家用电器及电子产品市场深度分析及未来趋势预测报告》共十二章,包含2019-2023年中国家用电器及电子产品专门零售产业投资风险分析,家用电器及电子产品专门零售行业投资机会分析研究,2024-2030年中国家用电器及电子产品专门零售行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。