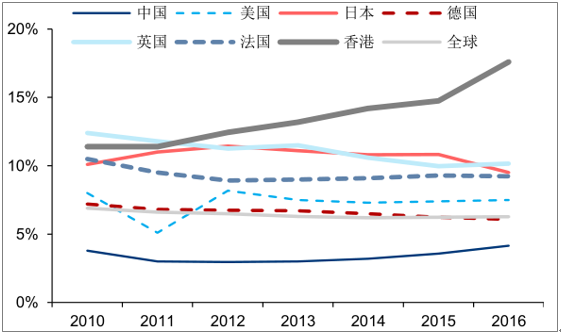

相较于全球平均水平,我国保险渗透程度较低。保险深度取决于一国经济发展的总体水平和保险业的发展速度,反映该地保险业在整个国民经济中的地位。放眼全球,我国的保险深度仍处在较低水平,未来发展空间广阔。根据瑞士再保险 Sigma 公布的数据,2016 年全球平均保险深度为 6.3%,欧盟及日本等一些发达国家和地区的保险深度基本保持在 8%以上,而我国的保险深度仅为 4.2%,保险渗透程度明显不足。

我国的保险深度 加速提高,内生动力十足 。我国保险业正处在加速成长的阶段,从近几年的发展趋势来看,我国的保险深度不仅逐年增加,且增速也在不断加快。2011 年保险深度仅为 3.0%,2016 年则增长至 4.2%,年均增幅 24bp。值得注意的是,中国是全球 GDP增速最快的国家之一,我国保险深度的显著提高是建立在 GDP 保持较高增速的背景之下,说明我国的保险业发展迅速且内生动力十足。

我国 GDP 增速较快

数据来源:公开资料整理

我国保险深度处在较低水平

数据来源:公开资料整理

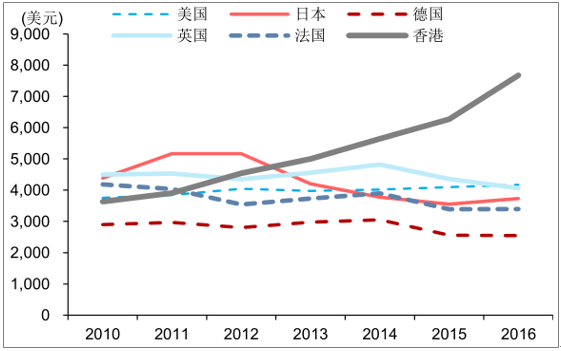

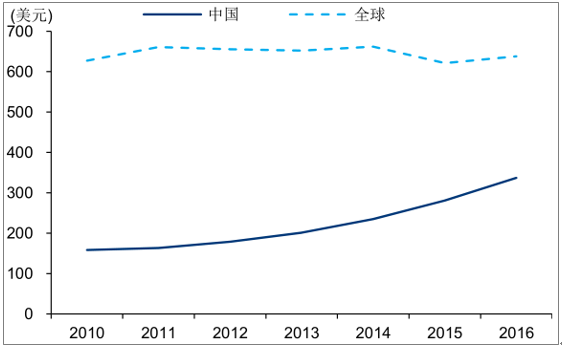

我国保险密度尚处低位,未来发展前景广阔。保险密度反映的是国民的保险参与程度以及国民经济和保险业的发展水平,由该地人口数量和保费收入共同决定。与保险深度的发展情况类似,我国的保险密度也在加速提高。在近十年的时间里,我国的人均保费从不足 500元/年增加至 2016 年的 2239 元/年(折算为约 337 美元/年),年平均增速 12.2%。这表明我国国民参加保险的程度不断提高,不断增长的保险需求将会成为未来保费继续保持高增长的有力保障。与此同时,2016 年全球人均保费为 638 美元/年,而欧美等发达国家的人均保费已高达 2500-4000 美元/年。相较而言,我国的保险密度尚不充分,发展空间依旧广阔,国内保险市场仍有大片蓝海尚待探索。

发达经济体的保险密度较高

数据来源:公开资料整理

我国的保险密度正在加速增长

数据来源:公开资料整理

香港保费密度世界第二、亚洲第一,侧面印证内地保险旺盛需求。2016 年香港人均保费高达 7679 美元/年,保险密度远高于其他发达经济体,我们认为这与内地居民赴港购买保险产品有关。根据数据显示,2016 年前三季度内地访客新造保单保费 489亿港元,占同期个人人寿新业务收入总额的 37%。香港保险市场发展成熟,产品众多,为部分内地居民尤其是中高净值客户提供了更多消费及投资选择,也从另一个方面印证了内地居民对保险产品的旺盛需求。随着内地保险市场日渐完善,内地险企更加丰富的产品种类和更为便捷高效的服务将使得内地的保险产品更具吸引力。部分中高净值客户的回流预计将为内地险企带来可观的保费收入,如何争取这部分客户,将成为内地险企未来努力的方向之一。

政策红利频出,指明险企未来发展方向。2014年8月13 日国务院印发《关于加快发展现代保险服务业的若干意见》,即保险业新“国十条”,明确了现代保险服务业的发展目标:到 2020 年保险深度达到 5%,保险密度达到 3500 元/人,即在未来四年内至少实现人均1261 元的保费增量,年均增速达 11.8%,保险深度年均增幅 20bp。保监会 2016 年 8 月印发的《中国保险业发展“十三五”规划纲要》进一步明确险企发展的路径和未来发展的方向。我国的保险深度、密度尚处在较低水平,不断提高的居民收入和保险意识将会把潜在保险需求转化为保险公司实在的保费收入,广阔的市场需求和政策红利的保驾护航将成为险企持续发展的动力。

相关报告:智研咨询发布的《2018-2024年中国商业保险市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。