在全球化的竞争背景下,专业B2C出口电商面对来自目标市场本土电商(Lazada、Shopee 等)、海外跨境电商龙头(Amazon、eBay 等)和国内电商龙头出海的全面竞争。

1、御外,VS 海外本土电商& 海外跨境电商:立足强势品类,打赢局部战争

中国出口 B2C 电商与海外本土电商以及海外跨境电商的竞争并非全方位的直接竞争。 其与海外本土电商、海外跨境电商的竞争优势体现依托国内强大的生产制造能力,凭借具有强势生产能力的品类可以有效打开差异化市场。

在现阶段的技术条件下,供应链整合需要人工完成大量的信息交流和决策制定。根据数据显示,Amazon 旗下自营品牌 Amazon Plus 部门的员工人数不足百人,以现有状态显然无法胜任繁琐、细致的供应链沟通整合任务。而 Amazon 在中国推行的工厂线上化计划,其在 2017 年推广的 1000 家工厂企业线上销售额超过 50 万美金的比例较低,可见爆款运营、网红推荐等电商运营手段还是具有一定技术门槛,“轻供应链模式”在价格与体验高度敏感的市场中无法提供足够的竞争优势。

相反的,凭借与供应链更近的距离和更深的整合力度,我国跨境电商可以提供性价比更高、品类更加丰富的产品,并能够有效整合供应链资源实现快速反应生产,竞争优势明显。

2、安内,VS 境内电商龙头出海:本土化亦受阻,运营见真章

国内电商龙头直接出海,同样面临新市场水土不服。国内电商巨头阿里巴巴和京东都曾尝试直接进军海外跨境电商市场,但都以失败告终,主要原因在于国内外市场环境差异大,国内电商销售策略并不适用于国外,国内巨头在国际市场上的竞争力有限。因此,阿里最终选择了收购并控股东南亚本土电商 Lazada 进军国际,京东也在谋划投资印尼当地电商 PT Tokopedia,通过本土电商间接出海。我们认为由于跨境贸易的专业性以及目标市场在一定周期内的非垄断性,本土化运营是所有国内电商出海面临的问题。国内龙头电商的成功经验并不能直接复制到海外扩张中并很快形成可比国内的垄断优势,差异化和分散会是未来格局的长期形态。

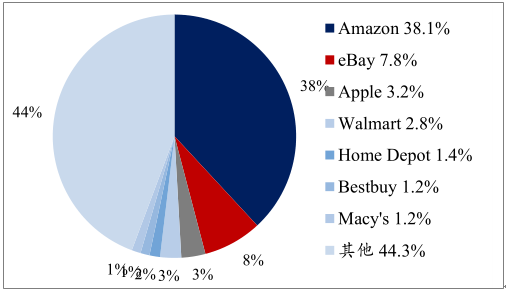

2016 年美国主要电商企业及其份额

数据来源:公开资料整理

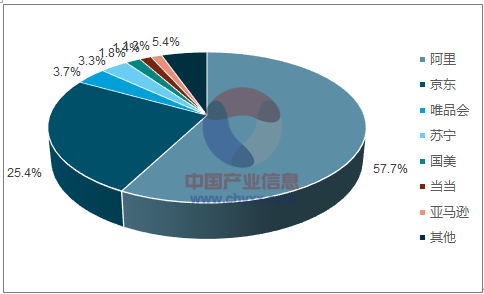

2016 年中国主要电商企业及其份额

数据来源:公开资料整理

3、发展路径:逐鹿独立站点、提高品牌化率、打通线上线下

我们认为,我国出口 B2C 行业应当遵循的发展路径为:

强调规模优先:出口电商规模越大,其对于产品供应链和物流的整合力度越强,例如可以更加快速地提供品类丰富的商品、物流成本更低等等,这正是出口 B2C 电商最核心的优势所在;

强化独立站点:相比第三方平台,独立站点的自主性更高,便于及时开展引流、销库存、售后服务等提升用户体验和经营效率的策略。因此,抓住行业垄断尚未形成的时间窗口期建立稳定的独立站口碑会为持续的发展奠定更好的基础;

提高品牌化率:直接面向消费者是出口 B2C 电商相较于制造商的根本优势。积极开展品牌运营、粉丝运营,提高产品品牌化率,是打造持久竞争壁垒的和享受高溢价的必由之路;

结合线上线下:自主品牌逐步形成后,应当主动突破销售渠道,从线上发展到线下,打造立体营销网络放大品牌优势,例如海翼股份旗下的“Anker”产品成为 Google Assistant 首批合作伙伴后一跃成为国际知名品牌,现已在美国进驻沃尔玛、百思买等零售连锁店铺。

相关报告:智研咨询发布的《2018-2024年中国跨境电商零售行业市场行情动态及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国跨境出口电商行业市场现状分析及未来前景规划报告

《2022-2028年中国跨境出口电商行业市场现状分析及未来前景规划报告》共十四章,包含2022-2028年跨境出口电商行业投资机会与风险,跨境出口电商行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。