互联网成为第一大众媒介,移动端高增速带动行业增长。2016 年我国广告市场规模共6489 亿,同增 8.6%。其中互联网广告市场规模2903亿,占比45%,同增高达 33%,成为第一大大众媒介;电视广告市场规模 1547 亿,占比 25.7%,基本持平;户外广告市场规模1174 亿,占比 19.5%,小幅增长 7%。主要得益于生活圈广告持续投放;报纸、杂志和广播广告的市场规模分别为202 亿、36 亿和158 亿,均出现不同程度下滑。广告市场结构逐步发 生变化,互联网广告(尤其是移动互联网广告)和生活圈媒介广告保持高增速。

互联网成为第一大大众媒介

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国广告市场专项调研及投资前景分析报告》

互联网广告移动端市场首次超过 PC 端,行业 进入移动互联网二阶段,2016 年中国互联网广告总收入规模为 2902 亿,增速达 33%。其中 PC/移动端广告收入规模分别为 1153/1750 亿,增速分别为-3%/75.4%。网民红利已在“最优市场”触顶,行业上半场野蛮生长期已过,PC 大趋势已过,而随着用户消费习惯的养成,短视频、原生信息流等新类型的普及,移动广告市场未来仍可保持保增长。

移动端拉动互联网广告持续增长

数据来源:公开资料整理

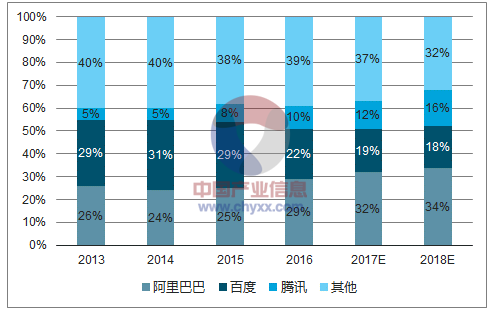

BAT 占据互联网广告半壁江山,移动端布局流量优势凸显。根据数据显示,阿里、百度、腾讯广告收入占整体互联网广告市场的 29%、22%、10%,合计占比达 61%;在移动端,阿里、百度、腾讯的广告收入份额分别分 44%、25%和 13%,合计占比高达 82%,移动端集中度显著高于 PC 端。随着平台化公司在移动端流量布局优势越来越明显,广告占比进一步提升可能性较大,BAT 市占率有望继续提高。

BAT 广告收入在互联网广告市场份额

数据来源:公开资料整理

BAT 广告在移动端市场份额

数据来源:公开资料整理

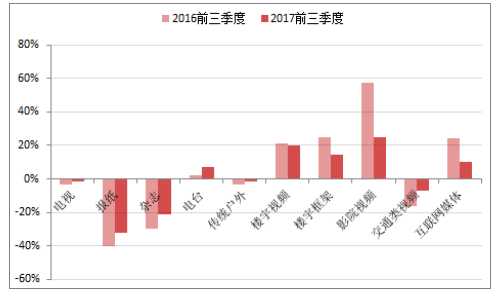

消费升级与生活圈媒介受众高度重合,“生活圈媒介”保持强劲。以楼宇视频、楼宇框架、影院视频为代表的生活圈广告保持较高增速,2017 年前三季度生活圈媒介仍保持高速增长,楼宇视频和影院视频同比增涨仍达 20%,楼宇框架广告增长 17%。 分众传媒作为生活圈广告龙头 ,垄断楼宇视频、楼宇框架广告,并逐步向影院视频广告发展,受益于生活圈广告崛起。

传统广告刊例花费同比(2013-2017)

数据来源:公开资料整理

不同媒体前三季度广告刊例花费同比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国广告营销行业市场行情监测及投资方向研究报告

《2023-2029年中国广告营销行业市场行情监测及投资方向研究报告》共九章,包含2018-2022年广告营销行业各区域市场概况,广告营销行业主要优势企业分析,2023-2029年中国广告营销行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国广告营销行业发展现状及广告业发展趋势分析[图]](http://img.chyxx.com/2021/10/0127116NFF_m.jpg?x-oss-process=style/w320)