行业景气度由光伏发电经济性决定,经济性由①补贴金额和②装机成本决定。国家通过不断调整补贴额度和方式来推动行业发展。企业通过技术进步、规模优势等降低装机成本提升竞争力。表现出来的就是补贴不断下降、产品价格不断下降、新技术不断涌现。

单位:元/kWh | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

一类区上网电价 | 1.15 | 1 | 0.9 | 0.9 | 0.9 | 0.8 | 0.65 |

二类区上网电价 | 1.15 | 1 | 0.95 | 0.95 | 0.95 | 0.88 | 0.75 |

三类区上网电价 | 1.15 | 1 | 0.9 | 0.9 | 0.9 | 0.98 | 0.85 |

单位电量定额补贴 | - | - | 0.42 | 0.42 | 0.42 | 0.42 | 0.42 |

资料来源:公开资料整理

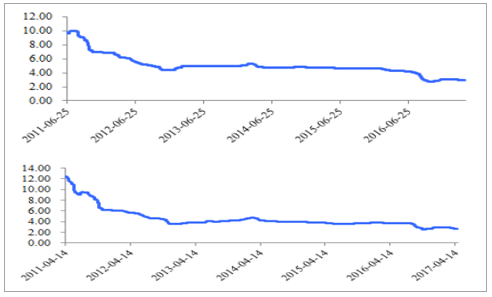

单多晶组件单价处于长期下降通道

资料来源:公开资料整理

(1)产业链各环节生产技术不断改进

资料来源:公开资料整理

(2)常规晶体硅电池转换效率不断提升

- | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

多晶硅效率 | 16.3-16.6% | 16.6-16.8% | 16.8-17.3% | 17.60% | 17.3%-118.4% | 18-18.4% | 18.3-19.2% |

单晶硅效率 | 17.8-18% | 18—18.5% | 18.5-19% | 19-19.3% | 19.1-19.5% | 19.3-19.8% | 19.8-20.8% |

资料来源:公开资料整理

术进步明显。 多晶硅产业化效率可达到18.6-19.2%。单晶P-PERC产业化效率可达到20.5-20.8%,N-PERT可达到20.5-21.2%,MWT技术进步也较快。成本下降较快。 虽然高效晶硅电池与国外先进水平相比仍有差距,但在完善的产业链配套等因素作用下,我国晶硅电池在每瓦上的竞争优势是比较明显的。

表观原因:上半年装机24GW大超预期,分布式7GW同比+300%,前三季度装机量42GW,分布式15GW同比+300%。装机高速增长带来行业景气度全面提升。本质原因:分布式度电补贴0.42元/kWh已经连续四年没有下调,而光伏装机成本早已从8-9元/W下降至5.5-6元/W,成本大幅下降导致回报率大幅提升,带来装机超预期。

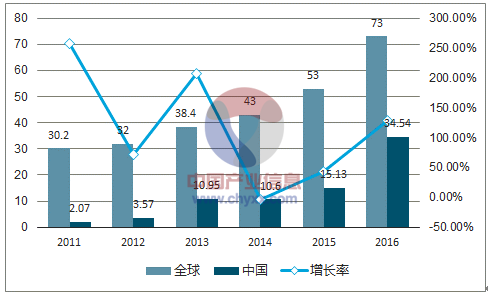

全球新增装机容量、中国新增装机容量及增速

资料来源:公开资料整理

补贴下调是必然。 此前地面电站补贴已经确定为一年一调,而2017年分布式高增长也必将导致四年没调整的补贴下调,对装机构成不利影响。新技术不断涌现仍将继续降低成本。 包括高效电池、高校组件等技术。虽然补贴下调,但装机依然不悲观。地面电站受指标影响有底,同时还有领跑者、扶贫电站支持;而分布式依然将呈现高增长。预计2018年装机量依然维持高位。

类型 | 2017 | 2018 | 2019 | |

指标外项目 | 工商业屋顶项目 | 8-10 | 12-20 | 20-25 |

户用项目(普通户用项目+户用扶贫项目) | 2-4 | 4-8 | 7-14 | |

扶贫项目(村级) | 1-3 | 1-3 | 1-3 | |

不设限8省市集中式项目 | 1-2 | 1-3 | 1-3 | |

输电通道配套项目 | 0-1 | 1-2 | 1-2 | |

小计 | 12-15 | 19-32 | 30-45 | |

指 | - | 33-35 | 21-23 | 21-23 |

合计 | - | 45-50 | 40-55 | 51-68 |

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国光伏市场深度调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光伏行业发展现状调查及市场分析预测报告

《2024-2030年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2024-2030年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。