随着城镇化进程的推进和居民生活水平的提升,居民可支配消费收入不断提升,普及型消费业已满足, 品质而不是低价正成为消费决策的出发点,品质需求逐步成为消费的主流, 并引发了国内消费升级的大趋势。 十九大报告也提出社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾, 消费产品的高端化正是解决这一矛盾的举措所在。69.9%的人群购买高端家电的理由是为追求生活品质, “品质” 被列为当前家电消费的最大趋势。 在消费升级的时代,精准把握用户需求变化是家电企业能否占领高地的关键。 消费者不再仅关注价格,而是更加注重家居生活电器的高端、智能与健康环保属性,促使家电市场呈现出高端化趋势。高端化主要体现在产品具备更好的品质、更高的价格、 更优质的使用体验。针对家电市场需求的这一变化,家电厂商纷纷推行以产品创新及智能化为方向的高端化竞争战略,并在厨电和白电领域取得初步成功。这其中最突出的行业典型代表是青岛海尔对卡萨帝高端品牌的成功打造: 10 年前海尔看到了高端用户的需求,认为“随着用户生活水平的提高,用户消费结构升级,未来将是趋优消费,人们越来越重视对生活品质的追求”。

而从全球家电市场来看,高端市场的主角一直是日系、韩系和欧系。 因此, 海尔卡萨帝的推出是中国家电业走向全球家电业高端市场的开始。海尔卡萨帝通过个性化的外观、 原创的技术创新、极致的产品工艺、 到位的材料选择等以行业平均价格 3~4 倍的产品定位初获成功。

卡萨帝的成功,起到了行业示范效应, 业内纷纷模仿,如美的推出凡帝罗、小天鹅推出比佛利等。美的更提出双智战略,以智能制造打造智慧产品,从产品创新角度另辟高端化新路,将品质制造、高端体验作为企业目标。 产品设计上获“设计界奥斯卡” IFA 多项大奖、发明专利数量连续三年稳居全球家电业第一,并在消费者高端购买上有所体现。2017 上半年,美的冰箱在高端(6K+)市场零售量份额 6.3%,同比增长 2.4 个百分点,美的洗衣机在高端波轮(3K+)市场零售量份额同比增长 0.7 个百分点;在高端滚筒(5K+)市场零售量份额同比增长 1.0 个百分点。在中国家电市场需求愈来愈逼近总量高峰的形势逼迫下,在中国消费者在海外爆买的消费背景下,家电业适应消费升级的社会变化提高产品品质成为生存发展的必然。中国超过 16 亿台的家电存量规模,使持续稳定的升级更新需求成为稳定销量的驱动力量,在这个过程中产品结构升级已经成为非常明显的趋势,更多的消费者不再满足于产品的基本功能,而更加关注产品的差异化、人机交互、智能控制、工业外观设计等方面的更高体验,这将带来对现有产品升级的强劲需求。并且在小家电领域,国内家庭的保有量更是远远低于海外家庭。

《中国制造 2025》的实施及互联网等新技术的引入,也将带动家电制造向智能化、网络化升级,为中国家电工业的转型升级发展带来较好的战略机遇。总之,人口结构、收入结构的变化及国际交往的扩大,推动了家电消费需求品质化、高端化;供给端智能化、精品化也迎合了市场需求。高端家电因此取得了更快的销售增长业绩, 如三季度彩电高端市场(6000+)零售量规模为 98.8万台,同比增长 28.7%; 2017 年十一“黄金周” 期间苏宁易购发布的“黄金周” 家电消费指数报告显示,单价在 7000 元以上的家电产品增幅超 170%;冰箱品类中高端产品占整体份额的 63%以上, 其中卡萨帝实现了超过 110%的销售增长,海尔洗衣机高端价位段份额高达 82%, 超越德系、韩系等高端品牌。 从价格定位看,借产品升级部分家电企业年内实现了售价上涨,其中海信彩电均价上涨 15.5%,创维均价则上涨超过 20%,海尔冰箱和洗衣机均价分别上涨 13.9和 18.9%,小天鹅洗衣机均价上涨 12.8%,格力空调均价上涨 9.4%。而从企业角度看,主打高端战略、平均定价最高的产品反而收获了最高的市场份额。2017 年 5 月空调市场 4000-5000 元挂机、 10000-12000 元柜机、 8000-10000 元柜机的零售量同比增幅分别为 48.6%、 28.3%、 30.3%,增幅均高于行业平均增幅,中高端价格段的市场份额显著增长。为了迎合消费高端化的大趋势, 家电业在产品创新方面颇多着力,主要方向在新品类导入和产品的智能化。在新品类导入方面,以小家电的品类扩张与消费升级效应最为显著,向着更多功能、更高价格的方向发展,越来越多像美容电器、料理机、洗碗机、咖啡机等全球流行的小电产品,会逐步走进中国市场,带来很大一部分增量需求。2017 年 1-8 月份中国洗碗机行业零售额达到 24 亿元,同比增长 134%,产品销量 56 万台,同比增长 154%。 在智能化方向方面,家电逐步推动智能化升级。消费者对智能家电的要求日益提高,智能化、云端融合、 人机交互已成行业发展趋势。未来,融合了网络技术、 IT 技术,涵盖智能控制、红外线感应、定位系统、自动识别、自动扫描等一系列新技术手段的智能家电将会越来越多地出现在人们的日常生活中。

从家电供给层面看,智能化推广到大家电、厨卫电器、环境电器等多领域,智能电视、智能空调、智能吸尘器、扫地机器人、语音厨卫等新产品使智能家居成为可能;节能的变频产品的普及正在从空调业向洗衣机、冰箱行业延伸。消费升级时代,个性化、小批量、多批次、及时性的需求成为主流,家电业原本大规模生产、大批量囤货、大批量压货的生产组织模式已经失效, 而需要新的品质制造模式去适应消费升级新时代。对此挑战,行业代表性企业美的集团探索了 T+3 模式、海尔集团探索了互联网工厂模式、格力探索了工业机器人模式等。美的适应电商时代推出的 T+3 客户订单制新型产销模式,由原储备式生产转变为客户订单式生产,推行下线直发,减少中转等中间环节。为配合 T+3 客户订单制顺利推行,销售端引导客户转变意识,加强订单及库存管理;供应端加大独家供货清理,引入优质资源改善供应布局;研发端持续精简产品型号,加强通用化、模块化设计,降低产品物料数量并提升标准化程度;制造端加大柔性化、自动化和精益化制造升级,在产品设计阶段积极参与以提高可制造性。从先行推广这一模式的小天鹅整体业绩大幅超越行业来看,这一模式适应了电商时代的客户订单式体系,显著提高了企业运营效率。格力、美的、海尔都通过提升生产工艺装备的自动化、智能化水平,在生产自动化、提高智能柔性化制造能力、提高机器人使用的比例、 打造数字化互联网工厂等方面获得良好成效。美的等以对外开放融合的姿态,完成了与京东、阿里、小米、微信等系统云平台及底层协议的对接,实现智能家居产品与各平台的兼容;建立了与苹果 Homekit、 Allseen、Thread、 WIFI、 ZIGBEE 联盟等国际主流 IOT(Interoperability Test)协议的对接和技术跟进;推进了与家装方案商(广田智能、家云)、路由器(华为、小米、腾达)、移动互联网平台(微信、百度、友盟)、智能硬件(ROKID 机器人、叮咚音箱)、第三方应用(讯飞语音、墨迹天气)的对接, 通过 SDK 在外部平台的嵌入,这些开放式的举措为家电融入智能家居打下了基础, 迎合了消费升级趋势。

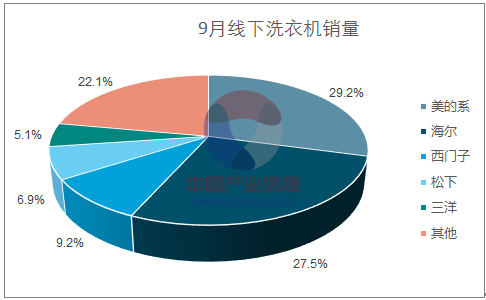

各产品线下价格

数据来源:公开资料整理

在走向品质时代的当下, 行业区分上奉行高端化战略的白电厨电在竞争格局和盈利能力上都好于奉行低价策略的黑电业;企业区分上奉行高端化战略的格力电器、老板电器、苏泊尔也具有显著的竞争优势,青岛海尔近年来打造的卡萨帝高端品牌也初获成功。显而易见,长期而言这些奉行高端化战略的优势企业更值得投资。

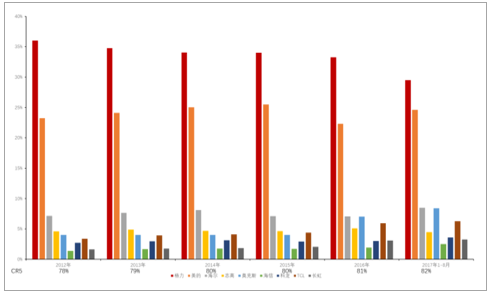

经过多年来的市场竞争,中国家电业在全行业及多个产品领域形成寡头垄断的市场结构。从国内外经济现实看, 寡头垄断的形成既避免了完全垄断的低效率,使行业发展具有竞争的动力和潜力;又可以避免无序竞争,减少资源浪费。从社会整体看,寡头垄断的市场结构总体存在优化的经济效率。家电业存在较明显的规模经济性, 如果要容纳大量企业,则每家企业都将因生产规模过小而造成很高的平均成本。 而规模经济性使得大规模生产占有强大的优势,大公司不断壮大,小公司无法生存,最终形成少数企业寡头竞争的格局。对试图进入这些行业的企业来说,除非一开始就能形成较大的生产规模,并能占据比 较可观的市场份额,否则过高的平均成本将使其无法与原有的企业相匹敌。 寡头垄断是现代社会大规模生产的客观需要, 寡头企业总体风险较小,可在各种业务间平衡盈亏,因而具有较强的应变能力和生存能力。在技术进步和创新方面,由于有强大的财力支持,可以投入大量研究和开发费用,因而更有可能不断推出新产品。 由于寡头垄断企业并非一家独占市场, 迫使寡头垄断企业不得不持续追求更高效率,从而使其也保有持久的竞争力。家电全行业形成三大巨头+两小巨头格局。 美的、 格力、 海尔三大巨头利润遥遥领先, 占全行业利润过半份额; TCL、海信集团作为两小巨头紧紧跟上。而在各产品领域也形成以 2-3 个巨头为主瓜分市场的格局。空调领域格力美的占据过半份额:格力美的是空调市场的寡头企业,最近五年市场份额多维持在 60%左右,其它企业的差距较大。

空调业近几年市场份额变化

数据来源:公开资料整理

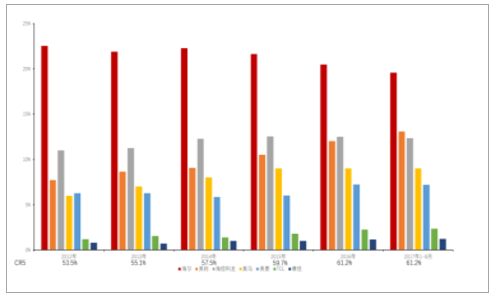

冰箱市场海尔仍占优势但美的追赶甚快:冰箱市场的龙头海尔的市场份额通常在20%略多,前 3 家份额合计 45%,集中度低于其它领域。其中美的的份额上升最快,最近 5 年的市场份额增长了 1 倍。预计市场集中度将因美的大力介入而有望被提升。

冰箱业市场份额

数据来源:公开资料整理

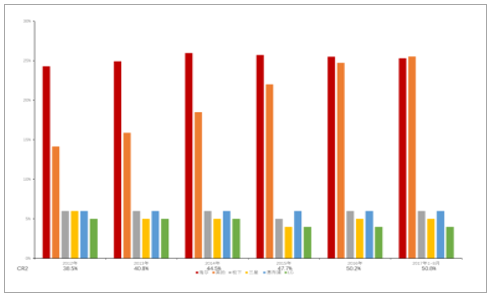

洗衣机业市场份额

数据来源:公开资料整理

洗衣机领域美的已追平海尔: 海尔和美的市场份额2017年合计占到 51%,海尔份额固然也在增长,但美的并购小天鹅之后,借双品牌协同运作市场, 5 年内市场份额翻番,2017年 1-8 月份市场份额已经与海尔相当,全年很有可能超越海尔、占据龙头地位。三大白电领域寡头垄断竞争格局的形成是市场化竞争的结果, 并且这种竞争由国内扩展到国外,由网下到网上,全球市场一体化的推进和线下线上一体化的竞争态势,使家电这样的成熟行业的小企业的生存难度更大而被淘汰, 同时效率更高的企业却能在更广阔的市场上充分发挥优势, 这正是美的这样效率优先的企业在电商时代份额加速提高的原因。 因此, 寡头垄断时代将会导致赢家的价值更为提高。 我们对该领域的投资策略将不再是小的是美好的, 而是投资于效率最佳的寡头。特别是寡头垄断时代的剩者为王将会令龙头企业收获更多的市场份额、更显著的品牌溢价,净利率持续提升,如格力电器净利率由 10 年前的 2.67%提高至目前的 14.01%,故我们建议的家电业投资策略是投资于少数剩下来的家电寡头,分享它们的品牌溢价、份额溢价带来的持续净利率提升给股东的回报。

格力电器最近 10 年销售净利率持续走高

数据来源:公开资料整理

相反, 在黑电领域由于多家企业旗鼓相当, 竞争格局高度不稳定, 加之外部企业侵入, 导致行业盈利率极低且不稳定, 故整体上不具备投资价值。 小家电市场整体增长潜力大, 但目前看竞争格局也尚不稳定, 除美的外, 其它企业的产业地位仍有待观察。大厨电领域则已形成老板、 方太为主的寡头格局。所以, 从产业竞争格局角度看,投资顺序是厨电、 白电、 小家电、 照明、 黑电。因此, 尽管家电板块整体经营较好,但内部子行业差距极大、不同规模的企业经营差距更大,品类选择与企业选择会导致投资绩效的巨大差距。 从经营指标看,以空调为主的白电行业与以油烟机为主的厨电行业经营出色,指标良好,黑电与照明则经营一般;在规模企业经营差距上,当前家电行业经营格局的两极分化强烈,各子行业龙头厂商通过跨国跨行业并购、产品创新高端化、大力出口等方式,寻找新的业务空间,业绩持续增长;而一般中小企业因实力薄弱、,转型进展缓慢,业绩表现一般。从市场理论和中国家电业实际来看, 寡头垄断的市场结构下, 优势企业具有最佳的经济效率, 具备持久的综合产业竞争优势, 故具备长期稳定的投资价值, 这也是 2017 年多个行业巨头估值不断提升的理论与实践基础。 我们认为, 寡头企业无论在经营业绩上还是在市值上进一步与非寡头企业拉开差距的趋势在未来仍将延续。

空调双寡头竞争格局

数据来源:公开资料整理

洗衣机双寡头格局

数据来源:公开资料整理

厨电双寡头格局

品类 | 吸油烟机 | 燃气灶 | 消毒柜 | 净水设备 | 微波炉 | 电饭煲 |

第一名份额 | 27.30% | 25.50% | 26.70% | 26% | 46.40% | 42.70% |

第一名公司 | 老板 | 老板 | 老板 | A.O.史密斯 | 美的 | 美的 |

品类 | 电磁炉 | 电压力锅 | 电水壶 | 豆浆机 | 榨汁机 | 料理机 |

第一名份额 | 49.20% | 45.90% | 38.90% | 60.10% | 38.10% | 37.10% |

第一名公司 | 美的 | 美的 | 美的 | 九阳 | 九阳 | 美的 |

数据来源:公开资料整理

黑电增幅显著低于整体行业(%)

数据来源:公开资料整理

各子行业净利润增幅对比(%)

数据来源:公开资料整理

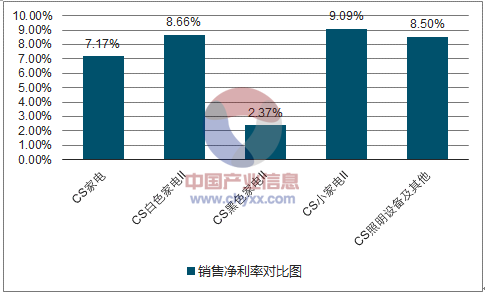

各子行业盈利能力比较

数据来源:公开资料整理

2017 年 Q3 营业收入排名(亿元)

数据来源:公开资料整理

2017 年 Q3 净利润排名(亿元)

数据来源:公开资料整理

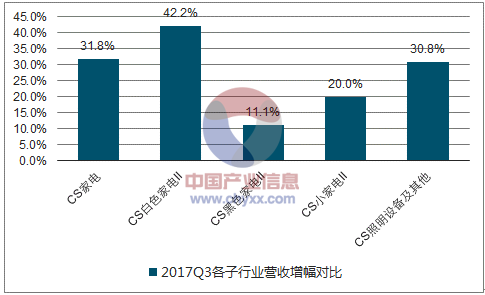

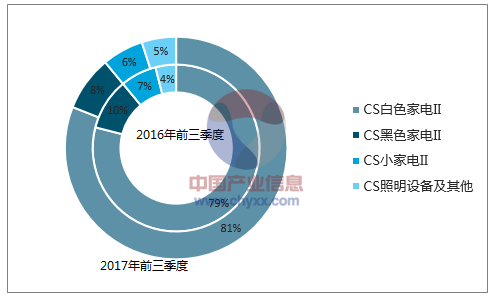

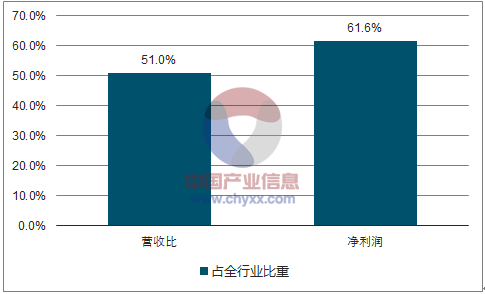

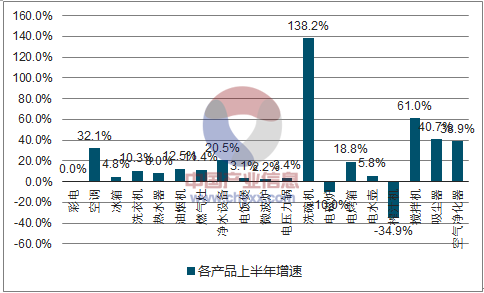

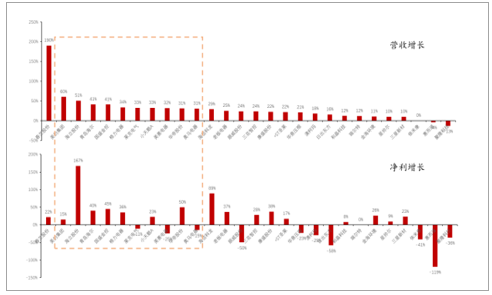

尽管家电板块近 2 年整体强势,但行业内部差异极大,反映在白电黑电差异大、公司规模大小差异大、个股表现差异大,二八效应极其明显。首先, 各子行业强弱明显,分化更为严重。 根据 2017 年三季报看,白电行业占总营收比例由上年同期 62.5%增长至 67.4%,营收同比增长 42.0%;黑电营收占比份额由 28.3%下降至 23.9%,营收同比增长 11.1%;小家电及照明设备营收占比 4%较为稳定, 但规模依然较小。就营收增长而言, 小家电前三季度同比增长 20.0%、照明设备同比增长 30.8%。从行业对比来看,不同行业、不同产品间强弱分化加剧。 在形成寡头格局的产品上,强者恒强效应显著。上半年白电中空调销售额同比增长 31.9%,洗衣机同比增长 10.3%,冰箱同比增长 4.81%;黑电的彩电上半年没有增长;厨房用具中油烟机同比增长 12.5%、燃气灶同比增长 11.3%、净水设备同比增长 20.5%;小家电中传统微波炉等产品仅有个位数增长、洗碗机同比增长 138.2%、搅拌机同比增长 61%。就净利润看,分化更加大,白电独占 285 亿元,占 81.3%,增长 28.3%。黑电则下滑 2.8%。其次, 行业内部强者恒强。 白电行业,空冰洗龙头依然继续领跑,美的、海尔、格力、小天鹅 A 的营收分别增长 60.4%、 41.3% 、 33.7%以及 32.5%,而行业中处于竞争劣势的美菱电器、澳柯玛以及华意压缩等虽然营收有所增长,但从营收增速以及净利角度来看已经被龙头越拉越远。第三个强弱分化则体现为美的、海尔、格力等 3巨头所占比例进一步提高,2017年第三季度营收占比达 51.0%,利润占比则高达 61.6%。

前三季度行业营收对比

单位:亿元 | 2016Q2 | 2017Q2 | 同比增长 | 2016Q3 | 2017Q3 | 同比增长 | 2016Q1-Q3 | 2017Q1-Q3 | 同比增长 |

CS 家电 | 2,071.40 | 2,294.10 | 36.10% | 2,818.30 | 2,925.20 | 27.50% | 6,237.30 | 8,213.60 | 31.70% |

CS 照明设备 | 88 | 92.4 | 41.50% | 124.6 | 128.3 | 38.90% | 254 | 332.3 | 30.80% |

CS 小家电Ⅱ | 99.9 | 119.9 | 23.30% | 123.2 | 137.9 | 15.10% | 322.1 | 386.4 | 20.00% |

CS 黑色家电Ⅱ | 572.2 | 648.4 | 11.20% | 636.5 | 743.4 | 14.60% | 1,765.50 | 1,962.20 | 11.10% |

CS 白色家电Ⅱ | 1,311.40 | 1,433.40 | 47.50% | 1,934.10 | 1,915.60 | 33.60% | 3,895.70 | 5,532.80 | 42.00% |

数据来源:公开资料整理

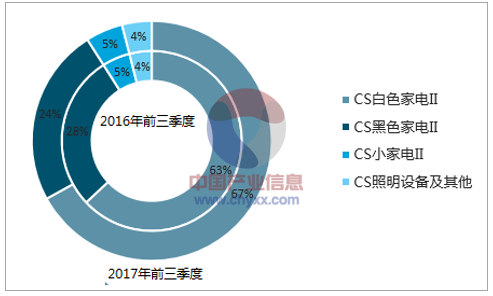

2016Q3 与 2017Q3 行业营收占比变化

数据来源:公开资料整理

2016Q3 与 2017Q3 行业净利占比变化

数据来源:公开资料整理

美的、 海尔、 格力 3 巨头 2017 三季报占全行业比重

数据来源:公开资料整理

各产品上半年增速

数据来源:公开资料整理

前三季度中信白电行业营收增长与净利增长对比

数据来源:公开资料整理

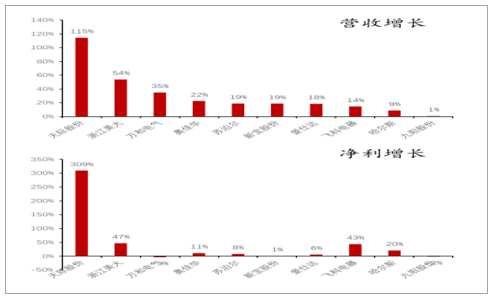

小家电领域也出现强者恒强的现象。 按照中信小家电分类, 成分股票多为行业龙头, 2017年上半年成分股票大多获得了超过行业增速的增长, 如浙江美大上半年营收增速 56%而油烟机增速为 12.5%、 燃气灶增速 11.4%,大幅领先行业增长。 黑电行业由于本身集中度不高、行业价格战持续,导致应收净利增长较低, 因此并没有出现明显的强弱分化格局。

前三季度中信小家电行业营收增长与净利增长对比

数据来源:公开资料整理

最后, 行业间与公司间产能扩张差异也很显著。 根据我们的统计,2017年在行业增速较快的空调、厨电以及小家电行业产能扩大较快。而黑电、冰箱、洗衣机等增长较慢甚至下跌的行业却没有扩产计划。在行业中亦有分化。在空调行业中,格力美的市场份额稳定,没有扩产计划。但二线企业奥克斯、海尔、长虹等企业却借互联网和智能家居的东风大幅增加产能。厨电行业扩产是普遍情况,这与各家企业均对未来看好有关。方太扩产 300 万厨电产能、浙江美大增加 110 万集成灶产能、华帝股份增加20 万台智能厨电产能。我们认为随着产能逐步达产, 厨电行业集中度或将进一步提高。

部分公司的产能扩张计划

公司 | 产品 | 产能增加 |

奥克斯 | 空调 | 700 万 |

青岛海尔 | 空调 | 1500 万 |

美菱电器 | 空调 | 120 万 |

方太 | 厨电 | 300 万 |

浙江美大 | 集成灶 | 110 万 |

华帝股份 | 厨电 | 20 万台 |

哈尔斯 | 杯壶 | 800 万 |

奥佳华 | 按摩器具 | 100 万 |

数据来源:公开资料整理

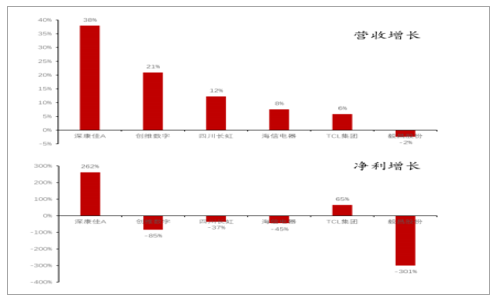

前三季度中信黑电行业营收增长与净利增长对比

数据来源:公开资料整理

我们预计, 2018 年家电行业内部行业公司的分化趋势仍将进一步延续,行业公司业绩与发展差异仍较大,厨电、白电、小家电的龙头企业预料仍将保持强大的优势地位。

相关报告:智研咨询发布的《2018-2024年中国小家电市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2024-2030年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。