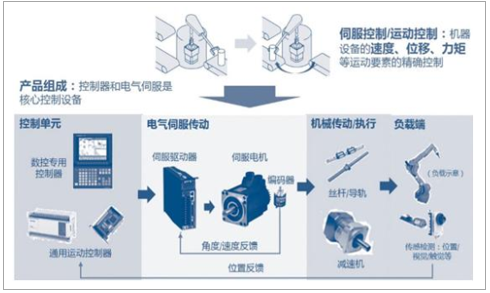

伺服系统是工业自动化的重要组成部分, 其通常由伺服驱动器和伺服电机组成。主要任务是根据控制指令(通常是 PLC 的指令),对功率进行放大、变换、调控等处理,控制驱动装置的输出力矩、速度和位置,实现对物体的位置、方位、姿势等进行控制。交流伺服占据主导地位。 伺服系统的发展经历了由液压到电气的过程。 微处理器技术和半导体的发展, 使得交流伺服在精度、效率、小型化方面优势突出,逐渐占据现代伺服系统的主要地位, 尤其在各类工厂自动化(FA)领域的 OEM 市场得到广泛应用。

伺服控制系统的组成示意图

资料来源:公开资料整理

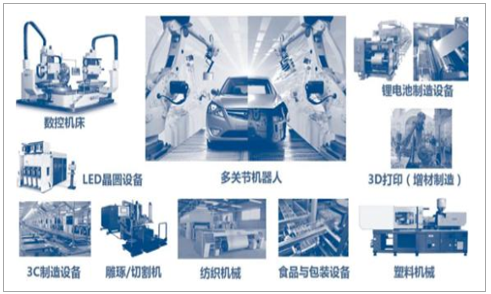

伺服系统主要应用在工业自动化领域。 从下游的应用市场来看, 由于伺服系统的运动控制特性,主要使用在 OEM 行业,如数控机床、纺织机械、塑料机械、食品包装机械、 3C 制造设备等领域占比较高。随着工业 4.0 的提出, 机器人、 3D 打印等越来越多的新兴领域对伺服系统的需求快速增长。机床、纺织机械等传统领域的升级改造对伺服系统也带来较强需求。

伺服控制系统的组成示意图

资料来源:公开资料整理

稳定性、精度、响应速度是伺服系统品质的核心指标。 工业自动化领域的产品在连续生产过程中,最看重稳定性和效率。 因此对伺服系统来说,稳定性、精度和响应速度就成为核心的衡量指标。

中小功率伺服占比近 70%,仍有提升趋势。 伺服系统按照功率大小可以分为小型伺服、中型伺服和大型伺服系统,在应用范围上,中小功率伺服在电子设备制造行业应用较多,同时中小功率伺服也是市场上应用最广的功率段, 2015 年小型伺服和中小型伺服的市场份额达到了 68.3%,相比于 2010 年的 51.9%提升了 16 个百分点。其中小型伺服的市场份额提升最大。从技术上来讲,功率越大,伺服系统相对难度越高,因此大型伺服目前仍是由外资占据主导,内资企业从小功率伺服开始拾级而上。从下游行业发展空间来看,中小型伺服市场份额仍有进一步提升空间。

伺服系统分类及市场情况

产品范围 | 功率 | 2015 年市场份额 | 2010 年市场份额 | 主要应用 |

小型伺服 | ≤0.4KW | 29.80% | 19.50% | 主要应用在纺织行业绣花机、医疗设备、电子制造设备中的绕线机、插件机及辅助设备上 |

中小型伺服 | 0.4-2KW | 38.50% | 32.40% | 广泛应用于机床工具、电子制造设备、 PCB设备、纺织机械、包装机械、食品机械行业,是各类机械设备使用最广泛的功率段 |

中大型伺服 | 2KW-7.5KW | 17.10% | 27.10% | 广泛应用于机床工具、印刷机械、包装机械、橡胶机械等行业的中型设备上 |

大型伺服 | ≥7.5KW | 14.60% | 21.00% | 主要用于大型生产线、大型机床、节能型注塑机、风电和大型试验设备上 |

资料来源:公开资料整理

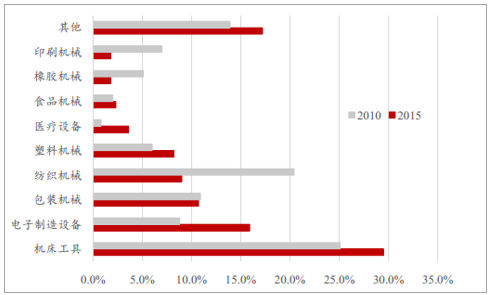

2015 年伺服系统的应用仍以传统 OEM 市场为主,其中机床工具市场占比达 29.5%。我们比较了 2010到 2015 年伺服系统行业应用的变迁,其中电子制造设备和医疗设备行业的增长迅速,15 年电子设备行业占比已经达 16%,相比 2010 年有近一倍的增长。 其他如机器人、智能物流设备等新兴领域对伺服系统的需求也越来越多。

2010 年和 2015 年伺服系统下游行业应用分布

资料来源:公开资料整理

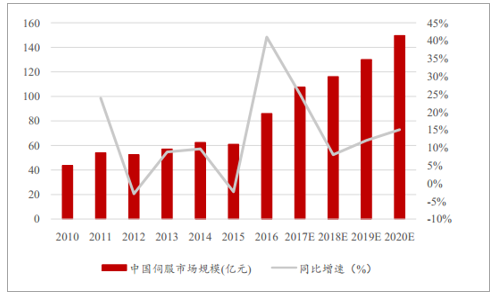

预计到 2020 年伺服系统市场规模将达 150 亿元。 16 年由于电子设备制造业的高增长,传统行业的复苏,伺服系统需求大幅增长,达到了 86 亿元。 17 年传统行业复苏的态势延续,预计仍有 20%以上的增长。 此后预计将维持 10%左右的增速,到 2020年整个市场规模有望达到 150 亿元。

2010-2020 年中国伺服系统市场规模及预测

资料来源:公开资料整理

日系品牌仍牢牢占据国内伺服市场近半壁江山,国产品牌市占率在快速提升。同大多数高精密度的产品一样, 长期以来外资品牌占据了国内伺服系统市场的大部分份额, 市场占有率达 77%, 其中日韩系品牌占比为 45%, 主要以日系品牌为主, 包括松下、三菱电机、安川、三洋、富士等, 这些都是老牌的日本工业自动化设备生产商,技术上都很全面,产品特点是技术和性能水平很高, 比较符合中国用户的需求,同时价格也比较高。其次为欧美品牌占比 22%,其中美国知名的有罗克韦尔,丹纳赫、帕光等, 德国则拥有西门子、博世力士乐、 伦茨、 施耐德等品牌。 欧美品牌主要集中遇于大型伺服系统,因此面临着市场萎缩的风险,到 2015 年欧美的市场份额减少 10%至 22%。 国内市场上,台湾品牌也逐渐成长为一支重要力量,代表的品牌有台达和东元,与日系品牌在技术上相似,技术水准和价格水平居于进口中端产品和内地品牌之,市场份额有稳步提升,但未来将面临着本土品牌的激烈竞争,是未来内资品牌可以逐步获得的市场。 内资品牌从低端起步,靠价格优势站稳脚跟, 2008 年国产品牌仅 10%左右的份额,此后以汇川为代表的公司成长起来,在低端市场替代国外品牌,并逐步向高端迈进, 2015 年国产品牌市占率已经达到 22%。国内伺服企业众多,格局分散。 分品牌来看, 以市占率划分, 伺服系统市场呈现出了明显的梯次结构。 以松下、安川为代表的日系品牌市场占有率相当,约 17%, 处于第一梯队,与其他品牌明显拉开差距。 松下和安川的伺服系统在高端装备上使用的很多,一些设备厂商都是应下游客户要求装配。 台达、三菱处于第二梯队,市占率约10-11%。汇川、西门子等处于第三梯队,市占率 5-6%左右。三洋、施耐德、罗克韦尔、博世力士乐等处于第四梯队,市占率约 3%。内资企业除汇川外,成规模的企业有数十家,但大部分企业规模较小, 市场份额普遍在 1%以下,并且主要集中在低端领域的中小型伺服产品, 竞争激烈, 盈利能力也比较差。

相关报告:智研咨询发布的《2017-2022年中国伺服系统市场全景调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国伺服系统行业发展现状调查及前景战略分析报告

《2024-2030年中国伺服系统行业发展现状调查及前景战略分析报告》共八章,包含伺服系统行业市场需求调研分析,伺服系统行业下游需求及预测分析,伺服系统行业发展前景与投资机会等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国伺服系统行业发展前景展望:产业链整合和服务化发展将成为未来关键发展方向[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021年中国伺服系统行业产业链分析:国外企业占市场大头,国产替代仍需发力 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)