一剂多防、联合疫苗的开发对传统疫苗的升级换代,是疫苗研发的趋势之一。近几年,国内疫苗市场虽经历乙肝疫苗事件和山东疫苗事件不利影响,但多个新品种获批上市使行业发展迎来新契机。一、新型疫苗方面:2015 年开始,手足口(EV71)疫苗、宫颈癌(HPV)疫苗、13 价肺炎结合疫苗陆续在国内获批上市;二、疫苗升级换代产品—多联苗:民海生物的 DTap-Hib 和智飞生物的 Hib-AC 结合苗在 13、14 年底获批签发,上市推广销售。

部分二类疫苗批签发及中标价

万剂 | 主要企业 | 中标价 | 每人接种针次 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017Q3 | Q3 增速 |

手足口病疫苗 | 昆明所、科兴、武汉所 | 168~188 元/剂 | 2 | 0 | 0 | 0 | 0 | 875.5 | 982.2 | 79.60% |

23 价肺炎多糖疫苗 | 成都所、默沙东、 沃森、康泰(在研) | 180~200 元/剂 | 1 | 953.8 | 895.6 | 253.6 | 644 | 369 | 399.5 | 23.10% |

肺炎结合疫苗 | 辉瑞、 沃森(在研)、康泰(在研) | 698 元/剂 | 4 | 80.9 | 66.1 | 119.9 | 0 | 0 | 47.5 | / |

Hib-AC 结合疫苗 | 智飞生物 | 210 元/剂 | 3 | 0 | 0 | 33.8 | 488.6 | 22.2 | 338.3 | 1423.40% |

Dtap-Hib 疫苗 | 康泰生物 | 280 元/剂 | 3 | 0 | 68.4 | 21.1 | 97.8 | 132.1 | 142.6 | 25.90% |

Dtap-Hib-IPV 疫苗 | 赛诺菲 | 600 元/剂 | 4 | 119.4 | 141.3 | 296.8 | 113.6 | 279.4 | 166.5 | -35.20% |

HPV 疫苗 | 默沙东(智飞代理) 、 GSK、 沃森(在研) | 580 元/798 元/剂 | 3 | 0 | 0 | 0 | 0 | 0 | 27.5 | / |

IPV 疫苗 | 赛诺菲、昆明所、北生研、武汉所、 康泰(在研) | 国家采购30-40 元/剂 | 4 | 271.3 | 826 | 951.8 | 681.8 | 1136.6 | 1201.6 | 37.10% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国新型疫苗行业深度调研及投资前景分析报告》

1、手足口病(EV71)疫苗

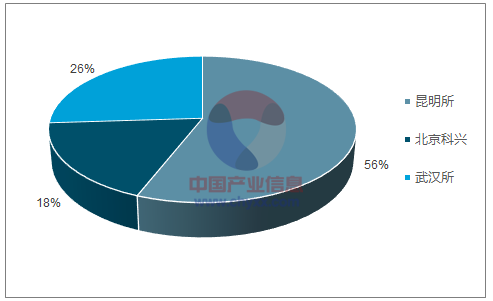

手足口病(Hand, foot, mouth disease, HFMD)是一种常见的儿童感染性疾病,传染性强,可由多种肠道病毒引起,多发于学龄前儿童,三岁以下婴幼儿普遍易感。引起手足口病的肠道病毒,有柯萨奇病毒 A 组的 16、4、5、9、10 型,B 组的 2、5 型,肠道病毒 EV71 型等多达 20 多种。而 EV71 是导致手足口病重症和死亡病例的主要病原体,可以引起脑炎、肺水肿等重症,严重者可能导致死亡。EV71 型手足口病疫苗是我国领先研发的创新型疫苗,基础接种 2 针次,适用于 6 月龄至 3 岁 EV71 易感者,预防 EV71 引起的手足口病保护率达 90%以上。2015 年 12 月,国家药监局批准北京科兴和中国医学科学院昆明所的 EV71 疫苗上市,其中北京科兴的为 vero 细胞载体,昆明所的为人二倍体细胞载体。2016 年,武汉生物制品研究所的EV71 疫苗(vero 细胞)获批上市。2016 年,北京科兴 EV71 疫苗批签发 460 万剂,昆明所获批签发 415.5 万剂。2017 年前 9 月,共批签发 982.2 万剂,同比增 79.6%,其中昆明所获批签发 552.7 万剂,北京科兴获批签发 176.5 万剂,武汉所获批签发 253 万剂。

2017 年前 9 月 EV71 疫苗批签发格局

数据来源:公开资料整理

EV71 疫苗中标价约为 168~188 元/剂,预计单次接种费用在 200 多元,每个儿童需要接种 2 针。按中国每年 1800 万新生儿测算,EV71 疫苗市场潜力不容小觑,假设按 20%接种率测算:存量市场 34.6 亿元,每年新增市场规模 11.6 亿元。

EV71 疫苗市场空间测算

市场分类 | 适龄人群 | 接种率假设 | 出厂价 | 规模(亿元) |

存量婴幼儿 | 5400 万 | 10% | 340 元/2 针 | 17.3 |

20% | 34.6 | |||

每年增量 | 1800 万 | 10% | 5.8 | |

20% | 11.6 | |||

30% | 17.4 |

数据来源:公开资料整理

2、肺炎疫苗

肺炎球菌感染是在世界范围内引起死亡的重要原因之一,且是肺炎、脑膜炎、中耳炎的主要病因。美国有观察资料显示,估计每年有 40-50 万人患肺炎球菌性肺炎,病死率为5%-10%,全世界每年有超过 160 万的 5 岁以下儿童死于由肺炎球菌引发的疾病,是导致全球 5 岁以下儿童中疫苗可预防性死亡的首要原因。据估计,中国每年有大约 3 万名 5 岁以下儿童死于肺炎球菌疾病。尽管使用有效的抗生素治疗,肺炎球菌感染仍可引起很高的发病率和病死率,由于肺炎球菌对抗生素产生不同程度的耐药性,有的地区竟达到 50%,给治疗肺炎带来了困难。采用疫苗接种可降低肺炎双球菌感染的发病率和病死率,和流感疫苗联合使用可增加免疫效果。目前有两种肺炎球菌疫苗:23 价肺炎球菌多糖疫苗,对由 23 种最常见血清型引起的肺炎球菌感染性疾病产生保护,其免疫覆盖率占引起肺炎球菌感染血清型的 90%。主要用于 2 岁以上儿童及成人,但对 2 岁以下儿童无保护作用。对于这组高危人群,肺炎结合疫苗能有效预防侵袭性疾病。目前,国外上市的肺炎结合疫苗包括 2 种:辉瑞的 13 价肺炎结合疫苗 Prevnar 13,2016年销售额 57.2 亿美元;GSK 的 10 价肺炎结合疫苗Synflorix,2016 年销售额 5.04 亿英镑。目前,国内上市的肺炎结合疫苗仅有辉瑞的 13 价肺炎结合疫苗 Prevnar 13,如果按新生儿 20%接种率测算,市场需求在 1400 万剂。

2.1、肺炎结合疫苗

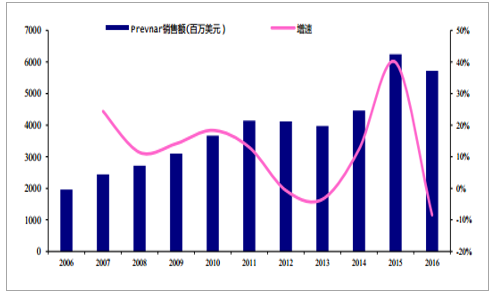

2000 年,惠氏制药的 7 价肺炎结合疫苗 Prevnar7 获 FDA 批准上市,辉瑞收购惠氏制药后将 Prevnar 收入囊中。2010 年,FDA 又批准 13 价肺炎结合疫苗 Prevnar13 上市,它可以有效的抵御总计占疾病种类 80~90%的 13 种不同类型的链球菌性肺炎(1,3,4,5,6A,6B,7F,9V,14,18C, 19A,19F 和 23F)。2009 年 3 月,GSK 开发的 10 价肺炎结合疫苗 Synflorix 获批在欧盟上市,用于 6 周~2 岁婴幼儿以预防侵袭性肺炎球菌疾病(IPD)及由肺炎链球菌导致的急性中耳炎(AOM)。2013 年 12 月,欧盟批准 Synflorix 适应症扩大到 6 周~5 岁婴幼儿。Synflorix 适应症人群相对 Prevnar 较为狭窄,同时没有被 FDA 批准在美国上市。2014 年 8 月,美国 CDC 推荐将 Prevnar13 纳入 65 岁以上老人的免疫计划,2015 年Prevnar 在美国的销售额增长了 102%,全球销售额达到 62.45 亿美元,成为全球销量前十的药品中唯一的疫苗产品。2016 年销售额略有下滑至 57.18 亿美元。目前,Prevnar 在欧盟和美国获批全年龄段接种。

2006~2016 年 Prevnar 销售额

数据来源:公开资料整理

2016 年 11 月,Prevnar 获得中国食品和药品监督管理总局(CFDA)批准,用于 6 周至 15 月龄婴幼儿的免疫接种,预防由 13 种血清型肺炎链球菌导致的相关侵袭性疾病,包括菌血症性肺炎、脑膜炎、败血症及菌血症等。在中国,Prevenar 13 的推荐接种程序为第 2、4、6 个月进行三次基础免疫,在第 12-15 个月进行一起加强免疫。前 9 月,Prevnar 13 获批 47.53 万剂,处于严重供不应求状态。国内有 4 家企业拿到 13 价肺炎结合疫苗临床批件,分别为:民海生物、科兴生物、沃森生物和兰州生物制品研究所。接种人群对比:辉瑞在国内获批的为 6 周至 15 月龄婴幼儿;沃森生物 3 期临床试验为6 周~5 岁婴童,覆盖年龄段更广。

13 价肺炎结合疫苗市场空间测算

每年新生儿 | 接种率 | 接种费用 | 市场规模(亿元) |

1800 万 | 5% | 2000 元/人 | 18 |

10% | 36 | ||

15% | 54 | ||

20% | 72 |

数据来源:公开资料整理

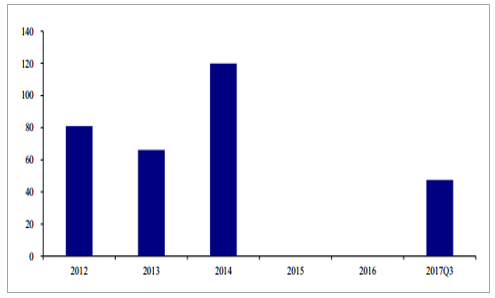

2012~2017Q3 年国内肺炎结合疫苗批签发情况(万剂)

数据来源:公开资料整理

13 价肺炎结合疫苗市场空间大:进口的中标价格约为 700 元/剂,我们假设国产的便宜1/3,中标价格为 500 元/剂测算,1 个儿童接种 4 针剂费用约 2000 元。按每年 1800万新生儿测算,10%接种率,每年新生儿市场规模约为 36 亿元。20%接种率,每年新生儿市场规模约为 72 亿元。

2.2、 23 价肺炎多糖疫苗

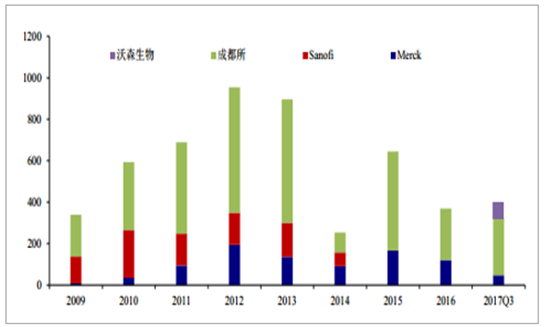

23 价肺炎多糖疫苗主要用于 2 岁以上儿童及成人预防肺炎球菌,目前,国内共有 3 家企业生产,进口的为默沙东,国产有成都所和沃森生物。从批签发情况来看,2009~2016 年,成都所批签发量稳居市场第一位。2017 年前三季度,成都所、沃森生物、默沙东批签发量分别为 277.2 万、75.4 万、46.9 万剂。从中标价格看,沃森生物和默沙东大约在 200 元/剂,成都所在 180 多元/剂。沃森生物的剂型为预充剂,临床使用更为方便些,同时与山东实杰紧密的合作关系,我们预计沃森生物的肺炎多糖疫苗 18 年会有比较快的放量。

2009~2017Q3 年国内 23 价肺炎多糖疫苗批签发格局

数据来源:公开资料整理

3、脊髓灰质炎灭活疫苗

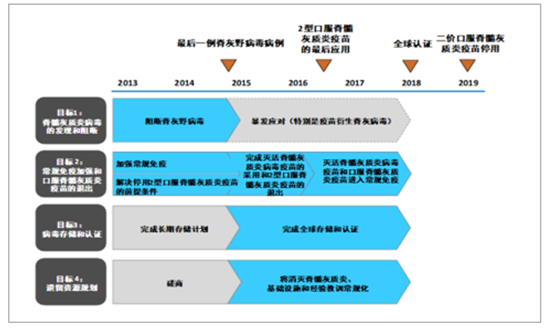

脊髓灰质炎是一种由Ⅰ、Ⅱ、Ⅲ型脊髓灰质炎病毒引起的急性传染病,在疫苗研发成功前,几乎所有儿童都暴露于脊灰病毒。1953 年,由美国匹兹堡大学的 Salk 分离毒株研制了首个含有 3 种血清型的注射用脊灰灭活疫苗(IPV),该疫苗通过当时最大规模的现场保护效果试验后,于 1955 年在美国获批上市。此后,许多发达国家广泛使用 Salk分离的野毒株疫苗,并在芬兰、冰岛、荷兰、瑞典四个北欧国家阻断了脊灰野病毒传播。与此同时,辛辛那提大学的 Albert Sabin 也在开展脊灰疫苗的研究。与脊髓灰质炎灭活疫苗不同,Albert Sabin 把脊髓灰质炎病毒传代培养,直到筛选出致病力较弱的毒株,得到的疫苗称为口服脊髓灰质炎减毒活疫苗(OPV)。Sabin株减毒活疫苗的研发于 1965年获得诺贝尔医学奖。由于其接种简便、成本较低,与脊髓灰质炎灭活疫苗相比便于运输,因此自 1963 年起,大多数国家以三价减毒活疫苗(Sabin 株)代替灭活疫苗作为主要免疫预防措施。在我国,生产和使用过的脊髓灰质炎疫苗有Ⅰ、Ⅱ、Ⅲ型单价口服脊髓灰质炎减毒活疫苗和Ⅰ﹢Ⅱ﹢Ⅲ型口服脊髓灰质炎减毒活疫苗。我国自 1965 年开始使用单价脊髓灰质炎减毒活疫苗,至 1985 年停止使用并改为全面使用三价疫苗,接种的基础免疫程序为:2、3、4 月龄、4 周岁各一次。2000 年中国被世界卫生组织确认为无脊髓灰质炎的国家。尽管如此,我国保持无脊髓灰质炎的工作仍然充满挑战,截至 2012 年底统计表明,全球范围内仍有 3 个国家存在脊灰野病毒的流行,其中与中国接壤的就有 2 个。2011 年8 月,我国在新疆发现输入性脊灰野病毒疫情,毒株系由巴基斯坦输入。由于处置及时以及充足的脊髓灰质炎减毒活疫苗产品供应,疫情被迅速控制,我国重回无脊髓灰质炎状态,但这次危机也给我国脊灰防疫工作敲响警钟。虽然脊髓灰质炎减毒活疫苗免疫力强、作用时间长,但由于它是一种减毒活疫苗,本身仍具有潜在的致病危险,有时还可直接引发疫苗株的相关病例,或疫苗株经循环形成的衍生株引发相关病例。尽管这种情况发生率极低,只有约 1/250 万—1/500 万,但如单独使用脊髓灰质炎减毒活疫苗,消灭脊髓灰质炎野病毒和消灭疫苗衍生脊髓灰质炎病毒两个平行目标就无法实现。而脊髓灰质炎灭活疫苗的使用,则可以避免上述情况的发生。因此,利用脊髓灰质炎灭活疫苗替代减毒活疫苗将成为全球消灭脊髓灰质炎的必由之举。

WHO 2013~2019 年脊灰疫苗接种工作目标及规划

数据来源:公开资料整理

2015 年,世界卫生组织宣布 II 型脊灰野病毒已经在全球范围内被消灭,接种含 II 型毒株的减毒活疫苗已经没有必要。为此,世卫组织决定全球停用三价脊灰减毒活疫苗,改用含有 I 型、III 型两个血清型的二价减毒活疫苗,同时要求各国应引入至少 1 剂次脊灰灭活疫苗。经国务院同意,我国于 2016 年 5 月 1 日实施新的脊髓灰质炎(脊灰)疫苗免疫策略,停用三价脊灰减毒活疫苗(tOPV),用二价脊灰减毒活疫苗(bOPV)替代 tOPV,并将脊灰灭活疫苗(IPV)纳入国家免疫规划。至此,全国将 1 剂次脊灰灭活疫苗和 3 剂次二价脊灰减毒活疫苗纳入国家免疫规划。在 2015 年以前,国内只有进口赛诺菲的 Salk 毒株灭活脊灰疫苗。根据世卫组织消灭脊灰的计划要求,目前对脊灰野毒株的管理极为严格,除已有的少数发达国家传统灭活疫苗生产企业外,不再允许野毒株输入任何其他国家用作研发或生产。2015 年 7 月,昆明所自主研制的全球首个 Sabin 株脊灰灭活疫苗上市,产能 6000 万剂/年。2017 年 8月,北生研的 Sabin 株脊灰灭活疫苗获批上市,产能 5000 万剂/剂。此外,北京科兴生和康泰生物也正在进行 Sabin 株脊髓灰质炎灭活疫苗的研发工作。世界卫生组织《消灭脊髓灰质炎最后阶段战略计划(2013-2018)》建议到 2019 年全球停用二价口服脊髓灰质疫苗(bOPV)。未来,我国将从序贯免疫接种程序(即 1 剂次脊髓灰质炎灭活疫苗, 3、4 月龄及 4 周岁各种 1 剂次二价减毒活疫苗)逐步过渡到全程使用 IPV 接种。按中国每年 1800 万新生儿测算,IPV 需求量在 7200 万剂,目前政府采购国产IPV的价格在30~40元/剂。2017年前三季度,国内共批签发1201.6万剂IPV,同比增长 37.1%。

2012~2017Q3 年 IPV 批签发情况

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2016Q3 | 2017Q3 |

Sanofi | 271.3 | 826 | 951.8 | 459.6 | 728.5 | 597.1 | 703.7 |

北生研 | 0 | 0 | 0 | 0 | 0 | 0 | 58.5 |

昆明所 | 0 | 0 | 0 | 222.2 | 408 | 279.2 | 439.4 |

总计 | 271.3 | 826 | 951.8 | 681.8 | 1136.6 | 876.2 | 1201.6 |

数据来源:公开资料整理

4、 Hib-AC 结合疫苗

智飞生物研发的 AC-Hib 三联疫苗,是在现有 Hib 疫苗和 AC 群流脑疫苗产品的基础上自主研发的升级产品,2014 年获批上市。该产品用于 2 月龄至 71 月龄婴幼儿和儿童,能同时预防 A 群、C 群脑膜炎球菌和 b 型流感嗜血杆菌引发的相关疾病。2-5 月龄接种 3 剂,6-11 月龄接种 2 剂,12-71 月龄接种 1 剂,间隔 1 个月。目前,AC-Hib 三联疫苗中标价约为 210 元/支。2015 年批签发 488.6 万剂,2016 年由于受山东疫苗事件影响批签发 22.2 万剂,2017 年前 9 月批签发 338.3 万剂。

2014~2017Q3 年 AC-Hib 疫苗批签发情况

数据来源:公开资料整理

AC-Hib 三联疫苗主要替代 Hib 结合疫苗和 AC 结合疫苗。目前,Hib 结合疫苗和 AC结合疫苗每年批签发量大约在 1600 万、800 万支。AC 结合苗,同时受到普通 A 群、AC 群多糖以及 ACWY135 的竞争,未来增长空间有限,以替代 Hib 疫苗测算市场空间。由于 16 年受疫苗事件影响,销售受影响进而影响到批签发数据。我们以 2015 年批签发数据测算:Hib 结合苗 1648 万剂,AC-Hib 三联疫苗批签发 488.6 万剂,DTap-Hib和 DTap-Hib-IPV 疫苗约 210 万剂,总计 2346.6 万剂。按 1800 万新生儿,需 5400 万剂。目前 Hib 疫苗渗透率约为 43.5%,AC-Hib 三联疫苗占 Hib 疫苗市场 20.8%。假设 Hib 接种率提升到 60%,需要 3240 万剂 Hib,AC-Hib 占 20%市场可达到 13.6 亿元,若达到 30%市场占有率,则市场规模可达到 20 亿元。

国内 AC-Hib 市场容量测算

每年新生儿数量 | Hib 理论需求量 | 假设 60%接种率 | AC-Hib 替代率 | 需求量(万瓶) | 市场容量(亿元) |

1800 万 | 5400 万瓶 | 3240 万瓶 | 10% | 324 | 6.8 |

20% | 648 | 13.6 | |||

30% | 972 | 20.4 | |||

40% | 1296 | 27.2 | |||

50% | 1620 | 34 |

数据来源:公开资料整理

多联苗属于升级换代产品,技术含量高,竞争压力小,单价比较高。国内龙头企业纷纷布局多联苗的研发。

国内 Hib 多联苗上市、研发情况

产品 | 预防疾病 | 公司 | 研发阶段 |

Dtap-Hib-IPV | 预防百白破、脊髓灰质、Hib | Sanofi | 2011 年 5 月中国上市 |

AC-Hib 多糖结合疫苗 | AC 流脑、Hib | 智飞生物 | 2014 年获批上市 |

AC-Hib 多糖结合疫苗 | AC 流脑、Hib | 罗益生物 | 申请上市在审评 |

AC-Hib 多糖结合疫苗 | AC 流脑、Hib | 欧林生物 | 获批临床 |

DTaP-Hib 联合疫苗 | 百白破、Hib | 民海生物 | 2012 年获批上市 |

DTaP-Hib 联合疫苗 | 百白破、Hib | 武汉生物所 | 临床试验 |

DTaP-Hib 联合疫苗 | 百白破、Hib | 沃森生物 | 临床试验 |

数据来源:公开资料整理

5、 DTap-X 多联疫苗

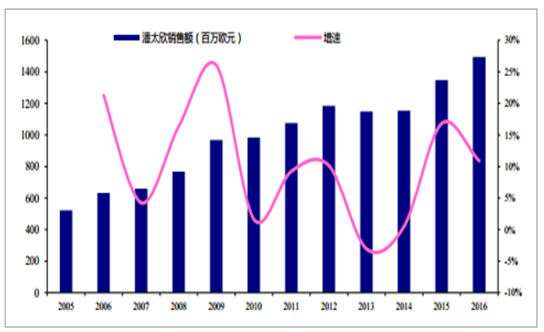

多联苗是疫苗重要的研发方向之一,一剂防多种疾病,减少接种次数对传统疫苗产品升级换代。DTap 系列的多联苗包括:DTap-Hib(无细胞百白破 b 型流感嗜血杆菌联合疫苗),GSK 的产品已在国内退市,目前仅有康泰生物(民海生物)生产;赛诺菲的五联疫苗潘太欣 DTap-Hib-IPV(无细胞百白破 b 型流感嗜血杆菌脊髓灰质炎联合疫苗)。潘太欣是中国第一个含无细胞百白破的五联苗,于 2010 年经过国家食品药品监督管理局批准上市,是国内唯一含有五种疫苗成份(DTap-IPV/Hib)的联合疫苗。潘太欣用于预防白喉、破伤风、百日咳、脊髓灰质炎、b 型流感嗜血杆菌引起的侵入性感染(如脑膜炎、肺炎、败血症、蜂窝织炎、关节炎、会厌炎等)。潘太欣将单苗所需接种 12 针次减少到 4 针次,降低了婴幼儿接种不良反应的发生几率。潘太欣已在全球 100 多个国家注册,至今使用超过一亿剂。该疫苗的前身,全细胞百白破、灭活脊髓灰质炎和 b 型流感嗜血杆菌联合疫苗,在 1994 年荣获了享有医药界“诺贝尔奖”美誉的 Galien 奖。潘太欣具有与单苗抗原同等的免疫原性,血清保护率接近 100% ,疫苗成份更安全,不良反应发生率低。潘太欣适用于 2 月龄及以上的婴幼儿,推荐免疫程序为:在 2、3、4 月龄,或 3、4、5月龄进行三剂基础免疫;在 18 月龄进行一剂加强免疫。潘太欣在国内中标价为 600 元/支,假设接种费用为 700 元/支,每个婴幼儿接种费用约为 2800 元。2016 年,潘太欣国内批签发 279.44 万剂,按批签发数据测算国内销售额约 15 亿元。赛诺菲年报显示:2016 年全球销售额达到 14.95 亿欧元。

2005~2016 年潘太欣五联疫苗销售额

数据来源:公开资料整理

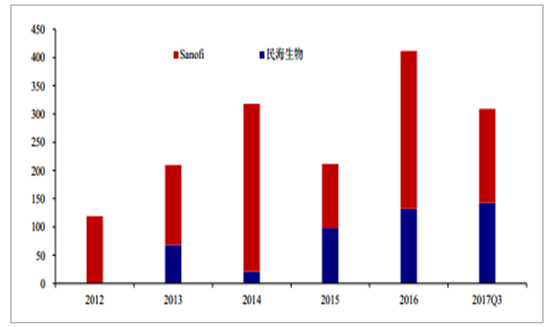

2012 年,康泰生物的 DTap-Hib 疫苗获国家药监局批准,用于预防白喉、破伤风、百日咳、b 型流感嗜血杆菌引起的侵入性感染。2013 年批签发上市,接种人群为 3 月龄以上 24 月龄以下婴幼儿。推荐接种程序:3、4、5 月龄进行三剂基础免疫;在 18~24 月龄进行一剂加强免疫。康泰生物的 DTap-Hib 疫苗中标价为 280~300 元/剂。2016 年批签发 132.12 万剂,2017年前 9 月批签发 142.6 万剂。

2012~2017Q3 年 DTap 多联疫苗批签发情况

数据来源:公开资料整理

6、 HPV 疫苗

宫颈癌是常见的妇科恶性肿瘤之一,是全球 15 至 44 岁女性中第二大高发癌症。根据《2015 中国癌症统计报告》,2015 年我国宫颈癌新发病例约 9.89万例,死亡人数约 3.05 万。宫颈癌成因明确是由高危型 HPV 病毒的持续感染引起,其中大约 70%为 16 型和 18 型 HPV 病毒引起,使用 HPV 疫苗可以预防 HPV 感染导致的宫颈癌。2006 年,FDA 批准默沙东公司四价 HPV——Gardasil(16、18、6、11 血清型)用于宫颈癌的预防,2009 年 FDA 又批准 GSK 公司的二价 HPV(Cervarix,2007 年于澳大利亚上市)上市。2014 年,FDA 批准默沙东公司的 9 价 HPV —Gardasil 9,提供更全面的保护。

全球 HPV 疫苗产品情况

商品名称 | FDA 批准日期 | 公司 | 效价 | 针对血清型(宫颈癌保护率) | 美国女性接 种年龄 |

Gardasil | 2006.6 | 默沙东 | 4 价 | 6, 11, 16, 18(70%) | 9-26 男女 |

Gardasil 9 | 2014.12 | 默沙东 | 9 价 | 6, 11, 16, 18,31,33,45,52,58(95%) | 9-26 男女 |

Cervarix | 2009.1 | 葛兰素史克 | 2 价 | 16,18(70%) | 9-25 女 |

数据来源:公开资料整理

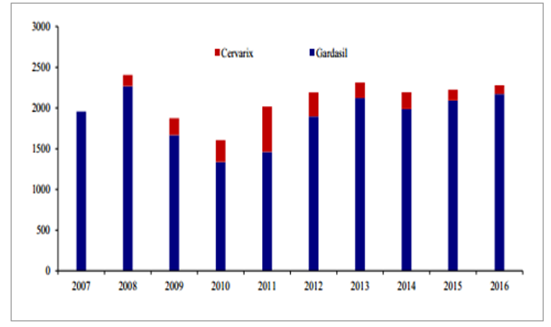

HPV 疫苗上市后,每年的销售规模约为 22 亿美元左右。2016 年,Gardasil 销售额 21.73亿美元,Cervarix 销售额约为 8100 万英镑。

2007~2016 年 HPV 疫苗销售额

数据来源:公开资料整理

2016 年 7 月,GSK 的 2 价 HPV 疫苗(16、18)Cervarix 获批在国内上市,用于 9 到25 岁女性预防 HPV 感染。该疫苗已在云南、山东、重庆、江西等 17 个省(市区)中标。在江西和重庆该疫苗中标价为 580 元/支,由于疫苗配送涉及冷链管理费、运输费、接种服务费等,各省份接种的最终价格会有所不同,江西的零售价约为 725 元/支。2017年,前 9 月批签发约 27.5 万剂。2017 年 5 月,默沙东的 4 价 HPV(6、11、16、18)疫苗 Gardasil 获批在国内上市,接种年龄为 20~45 岁女性。该疫苗在国内中标价格为 798 元/剂。国内市场规模潜力大。国内目前适龄妇女约 1.8 亿人,假设国内 2%的人会在国内注射HPV,则存量人口为 360 万。按 2000 元/三针,则存量潜力市场规模为 72 亿元。二胎政策后,假设每年 1800 万新生儿,900 万女性进入注射 HPV 的年龄。美国年轻女性 HPV 接种率为 40%左右,假设我国新进入女性接种率 10%,则每年增量市场规模为 18 亿元。随着居民接种意识和经济水平的提高,如果到达 20%的接种率,则当年增量市场为 36 亿元。

国内 HPV 市场规模测算

市场分类 | 适龄人群 | 接种率假设 | 出厂价 | 规模 |

现今存量 | 1.8 亿 | 2% | 2000 元/三针 | 72 亿元 |

每年增量 | 900 万 | 10% | 2000 元/三针 | 18 亿元 |

900 万 | 20% | 2000 元/三针 | 36 亿元 |

数据来源:公开资料整理

目前,国内有沃森生物和厦门万泰的 2 价 HPV 疫苗处于 3 期临床,沃森生物 3 期临床

国内 HPV 疫苗进展

公司 | 价型 | 预防疾病 | 表达载体 | 国内接种年龄 | 国内进展 |

GSK | 2 价-16、18 | 70%宫颈癌 | 昆虫细胞 | 9-25 岁 | 批签发 27.4 万剂(9 万人份) |

默沙东 | 4 价-6、11、16、18 | 70%宫颈癌+尖锐湿疣 | 啤酒酵母 | 20-45 岁 | 17 年 5 月获批上市,暂未批签 发 |

沃森生物 | 2 价-16、18 | 70%宫颈癌 | 毕赤酵母 | 9-30 岁 | 3 期临床 |

厦门万泰 | 2 价-16、18 | 70%宫颈癌 | 大肠杆菌 | - | 3 期临床 |

数据来源:公开资料整理

入组 12000 人,国内入组人数最多。沃森生物的 HPV 疫苗已进入了Ⅲ期临床研究的关键时期,正处于收集分析临床结果判定终点即癌前病变Ⅱ期(CIN2)病例样本的最后

阶段。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)