半导体是常温下导电性能介于导体与绝缘体之间的材料,因其可受控制的导电性成为电路中极为重要的材料。集成电路(IC、Integrated Circuit)是采用一定的工艺,将包含常用电子元件及布线的电路制作在半导体晶片或介质基片上,成为具有所需电路功能的微型结构。集成电路的载体称为芯片,由于含义相近,“芯片”与“集成电路”、“IC”在表达中常混用。

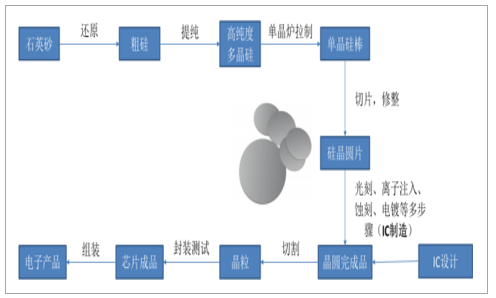

沙子中含有的硅元素为当今集成电路工业基本原料。硅以化合物形式广泛地存在于自然界,最常见便是以二氧化硅(SiO2)形式存在于砂砾、岩石当中。硅单质则是当今主流集成电路工业最为常用的材料,常见芯片均由硅单质为基础制造而来。从沙子到芯片,需经历以下一系列生产步骤。多次提纯制造极高纯度硅晶圆片。沙子经一系列还原、提纯制成晶圆,即制作硅基集成电路所采用的电子级纯度硅片。硅砂首先提炼还原为纯度约 98%的冶金级粗硅,再经数次提纯,得到电子级高纯度多晶硅(纯度达 99.9999999%以上,9~11 个 9),经过熔炉拉制得到单晶硅棒,再经切片、抛光制成晶圆。晶圆包括 6 吋、8 吋、12 吋等类型,是对应晶圆直径的简称,其实际直径分别为 150mm、200mm 和 300mm,当前高端市场 12 吋为主流,中低端市场则一般采用 8 吋。晶圆表面经特殊工艺层层制作微小电路。晶圆表面经过光罩、护膜、长晶圆、切片、研磨、氧化、蚀刻、扩散、离子植入、化学气象沉积、电极金属蒸煮等反复一系列工艺,按照IC 设计图制作出极微小的电路结构。加工后的晶圆经切割得到许多相同的晶粒,晶粒再经封装测试引出引脚、加以密封、剔除废品,成为平常所见的芯片,广泛应用于各种电子设备中。

从沙子到芯片

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国集成电路市场供需预测及发展趋势研究报告》

集成电路制造技术代表着当今世界微细制造的最高水平。台积电为代表的世界一流厂商已在集成电路工艺上走到 7nm 水平,意味着单个晶体管器件栅极宽度仅为 7nm。ASML 单台先进 EUV 光刻机价格超 1 亿美元,中低端光刻机亦需约 1 亿元人民币,建设一条 12 吋集成电路生产线则需投资约 400~1000 亿元人民币。集成电路制造集人类超精细加工技术之大成,因此集成电路产业是一个国家高端制造能力的综合体现,是全球高科技国力竞争的战略必争制高点。芯片强则产业强,芯片兴则经济兴,没有芯片就没有安全。在信息时代,集成电路是核心基石,电脑、手机、家电、汽车、高铁、电网、医疗仪器、机器人、工业控制等各种电子产品和系统都离不开集成电路,集成电路已成为现代工业的“粮食”。由于存在的普遍性,集成电路已涉及到国家信息安全问题。发展“中国芯”、硬件“去 IQT(Intel、Qualcomm、TI)”大势所趋,发展集成电路产业已经被提升为国家安全战略布局。

集成电路产业有两大显著趋势,空间上,产业经历了美国——日本——韩台——大陆的转移过程。半导体集成电路产业于 1950s 起源于美国,全球性的产业转移主要经历了两次:1)1970s,家电市场兴起,日本集成电路产业迅速赶超,其家电产业与集成电路产业良性互动,并孵化了索尼、东芝等厂商;2)1990s,PC 兴起,存储技术换代以及日本金融危机影响,产业开始转向韩国,孕育出三星、海力士等厂商;而晶圆代工环节则转向中国台湾,台积电、联电等厂商崛起。进入 2010s,智能手机、移动互联网爆发,随之带动物联网、大数据、云计算、人工智能等产业快速成长。人口红利促使中国大陆成为世界最大的集成电路消费区域,需求转移或将带动制造转移,全新的一轮产业转移已然开启,制造强国或将指日可待。

全球集成电路产业转移路径

数据来源:公开资料整理

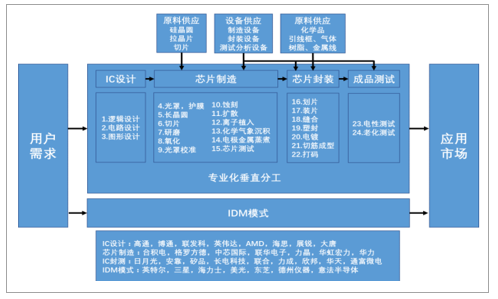

产业模式上,集成电路产业经历了从 IDM 模式向垂直分工模式的转化。全球集成电路产业有两种商业模式,一种为 IDM(Integrated Device Manufacture,集成器件制造)模式,即设计、制造、封装测试一体,另一种是垂直分工模式,即设计、制造、封装测试分别由不同公司承担。集成电路产业初期,IDM 模式是唯一一种商业模式,1987 年台湾积体电路公司成立后,开启了晶圆代工(Foundry)模式,拉开了垂直代工的序幕。集成电路制造因具有规模经济性,适合大规模生产;另一方面,集成电路产业为重资产重技术的行业,产线建设成本极高,沉没成本高,相关技术门槛也较高。Foundry 的出现使得 IC 设计门槛大大降低,无产线的设计公司(Fabless)纷纷成立,促进了垂直分工模式的繁荣。出于规模经济、建设维护成本、拓展经济效益等方面的考量,以英特尔、三星为首的传统 IDM 厂商纷纷加入晶圆代工行列,垂直分工模式逐渐成为主流。

集成电路产业链

数据来源:公开资料整理

2016 年半导体 20 强

2016F 排名 | 2015 排名 | 公司 | 所在地 | 2016 收入(百万美元) | 2016/2015变化 | 类别 |

1 | 1 | 英特尔 | 美国 | 56313 | 8% | IDM |

2 | 2 | 三星电子 | 韩国 | 43535 | 4% | IDM、代工 |

3 | 3 | 台湾积体电路制造 | 中国台湾 | 29324 | 11% | 纯代工 |

4 | 5 | 高通 | 美国 | 15436 | -4% | Fabless |

5 | 6 | 博通 | 新加坡 | 15332 | 1% | Fabless |

6 | 4 | SK 海力士 | 韩国 | 14234 | -15% | 存储 IDM |

7 | 7 | 美光科技 | 美国 | 12842 | -11% | 存储 IDM |

8 | 8 | 德州仪器 | 美国 | 12349 | 2% | IDM |

9 | 10 | 东芝半导体 | 日本 | 10922 | 16% | 存储 IDM |

10 | 9 | 恩智浦半导体 | 荷兰 | 9498 | -10% | IDM |

11 | 13 | 联发科技 | 中国台湾 | 8610 | 29% | Fabless |

12 | 11 | 英飞凌 | 德国 | 7343 | 6% | IDM |

13 | 12 | 意法半导体 | 法国意大利 | 6944 | 1% | IDM |

14 | 17 | 苹果公司 | 美国 | 6493 | 17% | Fabless |

15 | 14 | 索尼 | 日本 | 6466 | 3% | IDM |

16 | 18 | 英伟达 | 美国 | 6340 | 35% | Fabless |

17 | 19 | 瑞萨电子 | 日本 | 5751 | 1% | IDM |

18 | 15 | 格罗方德 | 美国 | 5085 | -11% | 纯代工 |

19 | 19 | 安森美 | 美国 | 4858 | 0% | IDM |

20 | 20 | 联华电子 | 中国台湾 | 4455 | 0% | 纯代工 |

数据来源:公开资料整理

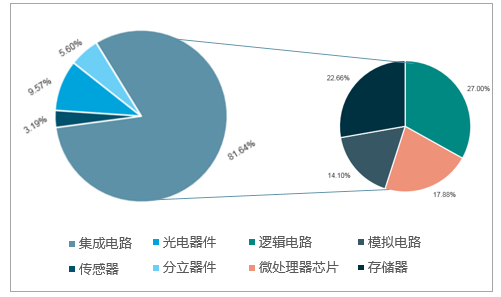

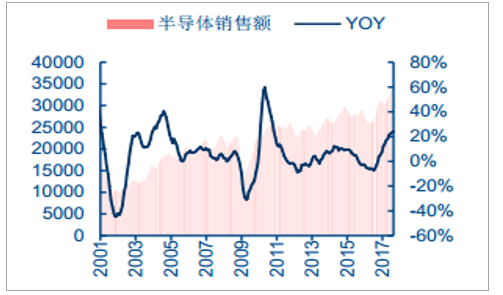

集成电路市场空间达 3400 亿美元,大概率进入新需求景气周期。从历史数据来看,全球半导体市场大概 4~6 年为一个周期。从 2016Q4 开始,全球半导体市场规模数据出现显著回暖,2017H1 全行业市场规模为 1878 亿美元,同比增长 19.3%。受惠于集成电路板块 DRAM 和 Flash 市场需求强劲,2017 年全球半导体销售额有望较 2016 年增长 22%,达到 4135 亿美元。集成电路产品在全球半导体市场中占比 81.64%,由此计算,集成电路板块市场空间达到近 3400 亿美元。

全球半导体产品结构(按销售额)

数据来源:公开资料整理

全球半导体销售额及年增率(百万美元)

数据来源:公开资料整理

上游设备交易额创历史新高。2017 年第二季度全球半导体设备交易额达到 141 亿美元,同比增长 35%,环比增长 8%,创历史新高,这预示着下游制造、封测厂商对全球半导体市场高景气度认同,以及基于该判断下的积极扩产意愿。

全球各地区半导体设备交易额(亿美元)

地区 | 2016Q1 | 2016Q2 | 2017Q1 | 2017Q2 | 2017Q2/2016Q2 | 2017Q2/2017Q1 | 2017H1/2016H1 |

韩国 | 1.68 | 1.53 | 3.53 | 4.79 | 213% | 36% | 159.20% |

中国台湾 | 1.89 | 2.73 | 3.48 | 2.76 | 1% | -21% | 35.10% |

中国大陆 | 1.6 | 2.27 | 2.01 | 2.51 | 11% | 25% | 16.80% |

日本 | 1.24 | 1.05 | 1.25 | 1.55 | 48% | 24% | 22.30% |

北美 | 1.01 | 1.2 | 1.27 | 1.23 | 3% | -3% | 13.10% |

欧洲 | 0.35 | 0.37 | 0.92 | 0.66 | 78% | -28% | 119.40% |

其他 | 0.51 | 1.31 | 0.63 | 0.62 | -53% | -2% | -31.30% |

整体 | 8.28 | 10.46 | 13.08 | 14.11 | 35% | 8% | 45.10% |

数据来源:公开资料整理

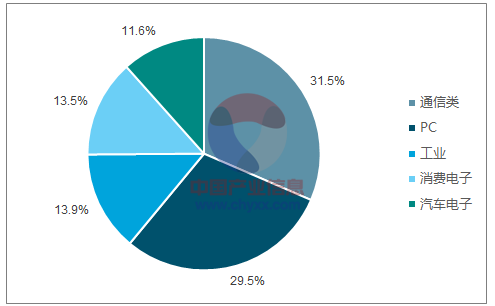

按使用终端分类,智能手机为最大应用。2016 年全球半导体下游终端需求主要以通信类(含智能手机)(31.5%)、PC/平板(29.5%)、工业/国防(13.9%)、消费电子(13.5%)、汽车电子(11.6%)为主,其中 PC/平板持续小幅下滑,消费电子较为平稳,主要增长动力在于智能手机、工业、汽车电子等领域。

全球半导体市场份额结构(按终端,2016)

数据来源:公开资料整理

全球各类别终端年销量同比增速(按数量)

类别 | 2017E | 2018E |

PC/平板 | -3.40% | 0.70% |

智能手机 | 3.20% | 4.50% |

汽车 | 6.00% | 7.00% |

IOT 设备 | 16.00% | 15.00% |

数据来源:公开资料整理

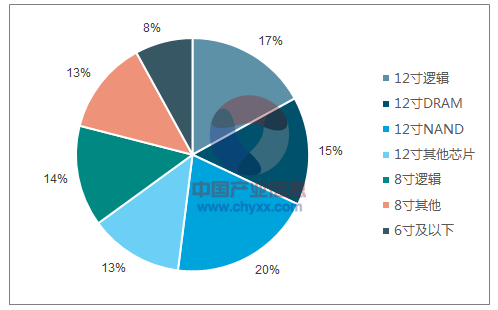

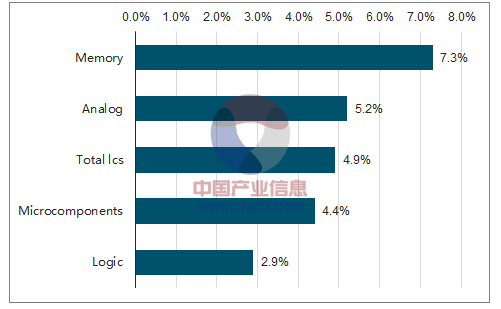

按集成电路器件分类,最大细分市场为存储器和逻辑电路。从晶圆用量上来看,DRAM、NANDFlash 等存储器件晶圆需求占比最高,达 35%,12 吋及 8 吋逻辑芯片占比其次,达31%。存储器则成为行业主要增长驱动力。2017 年全球半导体产业收入预计同比增长 22%,其中 DRAM 预计同比增长 55%,NAND Flash 预计同比增长 35%。同时 IC Insights 分析认为,存储也将是未来数年平均市场增速最高的板块,预计 2016-2021 的 CAGR 将达到 7.3%。

2016 年全球晶圆需求(面积约当 12 寸)

数据来源:公开资料整理

全球半导体主要细分类别 2016-2021 市场规模 CAGR(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高性能集成电路行业市场行情监测及未来趋势研判报告

《2024-2030年中国高性能集成电路行业市场行情监测及未来趋势研判报告》共十二章,包含高性能集成电路产业链分析,2024-2030年中国高性能集成电路行业发展前景预测分析,2024-2030年高性能集成电路行业投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。