一、行业主管部门、监管体制、主要法律法规及政策

(1)行业主管部门

本行业的主管部门为国家发展和改革委员会、国家工业和信息化部、国家质量监督检验检疫总局,中国石油和化学工业联合会、中国化工学会精细化工专业委员会为其全国性行业自律组织。行业主要的管理部门、协会组织及相应职能如表所示:

部门 | 主要职能 |

国家发展和改革委员会 | 负责制定产业政策,拟订并组织中长期规划和年度计划,按国务院,规定权限审批、核准、审核重大建设项目 |

国家工业和信息化部 | 发挥行业管理职能,研究战略,拟订规划和产业政策并组织实施等 |

国家质量监督检验检疫总局 | 管理产品质量监督工作,管理和指导质量监督检查 |

中国石油和化学工业联合会 | 开展经济发展调查研究,开展行业统计调查工作,制定行业规划,加强行业自律,规范行业行为,开展国内外技术交流,开展知识产权保护、反倾销等工作,组织重大科研项目推荐,组织质量管理,参与质量监督,参与制定国家、行业标准等 |

中国化工学会精细化工专业委员会 | 行业内部自律性管理组织,参加制定产业政策、中长期发展规划、产品质量标准,加强行业内外沟通、交流和联系,组织本行业调查研究等 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国润滑油基础油市场研究及投资前景预测报告》

(2)行业主要法律法规

目前,相关监管法规如下表所示:

法律法规 | 发布部门 | 实施日期/发布日期 | 要点 |

危险化学品安全使用许可证实施办法(2017年3月6日修订) | 国家安全生产监督管理总局 | 2017.3 | 严格使用危险化学品从事生产的化工企业安全生产条件, 规范危险化学品安全使用许可证的颁发和管理工作 |

《危险化学品经营许可证管理办法》(2015年5月27日修订) | 国家安全生产监督管理总局 | 2015.5 | 严格危险化学品经营安全条件, 规范危险化学品经营活动,保障人民群众生命、财产安全 |

《中华人民共和国环境保护法》 | 全国人民代表大会常务委员会 | 2015.1 | 保护和改善环境,防治污染和其他公害, 保障公众健康, 推进生态文明建设,促进经济社会可持续发展 |

《中华人民共和国安全生产法》 | 全国人民代表大会常务委员会 | 2014.12 | 加强安全生产监督管理, 防止和减少生产安全事故, 保障人民群众生命和财产安全,促进经济发展 |

《危险化学品安全管理条例》(2013年12月7日修订) | 国务院 | 2013.12 | 加强危险化学品的安全管理, 预防和减少危险化学品事故, 保障人民群众生命财产安全,保护环境 |

《中华人民共和国监控化学品管理条例》(2011年修订) | 国务院 | 2011.1 | 加强对监控化学品的管理, 规范监控化学品的生产、经营和使用活动,保障公民的人身安全,保护环境 |

数据来源:公开资料整理

(3)行业政策

目前,行业主要政策如下表所示:

政策 | 发布部门 | 实施时间/发布时间 | 要点 |

《石化和化学工业“十三五”发展规划》 | 国家工业和信息化部 | 2016.9 | 提出要以提质增效为中心,以供给侧结构性改革为主线,深入实施创新驱动发展战略和绿色可持续发展战略,着力改造提升传统产业,加快培育化工新材料,突破一批具有自主知识产权的关键核心技术 |

《石油和化学工业“十三五”发展指南》 | 中国石油和化学工业联合会 | 2016.4 | 坚持深化改革开放、创新驱动、绿色发展,着力改造提升传统产业,大力培育战略性新兴产业,不断提高企业的盈利能力、竞争能力和抗风险能力 |

《国务院办公厅关于加强内燃机工业节能减排的意见》 | 国务院办公厅 | 2013.2 | 开发适于内燃机应用替代燃料专用润滑油 和排气后处理技术 |

《新材料产业“十二五”发展规划》 | 工业和信息化部 | 2012.1 | 大力发展环保型高性能涂料、长效防污涂料、防水材料、高性能润滑油脂和防火隔音泡沫材料等品种 |

《工业转型升级规划(2011-2015年)》 | 国务院 | 2011.12 | 大力发展化工新材料、高端石化产品、新型专用化学品、生物化工和节能环保等产业 |

《“十二五”产业技术创新规划》 | 工业和信息化部 | 2011.11 | 石油和化学工业重点开发合成基础油及民用航空润滑油制备技术, GF-4、 GF-5等系列高档润滑油产品制备技术,废润滑油再生技术,合成树脂、合成橡胶高性能化技术等 |

《石油和化工产业振兴支撑技术指导意见》 | 中国石油和化学工业联合会 | 2009.1 | 针对国家油品质量升级安排,开发符合国四及更高排放要求的汽柴油生产技术;加快高档润滑油基础油的研发,提高炼油产品的附加值 |

数据来源:公开资料整理

二、行业发展概况

润滑油由基础油和添加剂两部分构成,基础油通常在润滑油中所占比例为70%~99%9。润滑油基础油的种类和品质决定着润滑油的基本性能,提供了润滑油最基础的润滑、冷却、抗氧化、抗腐蚀等性能。

(1)润滑油行业发展概况

①润滑油概况

润滑油泛指不挥发的油状润滑剂,为工业消耗性材料,广泛应用于现代工业和交通运输等领域,对各类机械设备和运输工具起到润滑、冷却、散热、密封、抗腐蚀、防锈、清洁、应力分散缓冲、动能传递和绝缘等作用。根据应用领域不同,润滑油可分为车用润滑油和工业润滑油两大类。车用润滑油是各类车辆所使用润滑油的统称,包括车用内燃机油、车辆齿轮油、车辆减震器油、汽车冷却液等。工业润滑油主要用于各类工业机械设备和工程机械的制造及其日常运转、金属制造及加工等领域,其应用领域广泛、用途多样、种类繁多、性能各异,被形象地称为“工业机械设备的血液”。工业润滑油根据应用领域又可细分为电力电器设备润滑油、工程机械润滑油、工业机械设备润滑油和其他品种用油。

应用领域 | 产品品种 | |

车用润滑油 | 车用内燃机油、车辆齿轮油、车用减震器油、传动液、冷却液等 | |

工业润滑油 | 电力机器设备润滑油 | 变压器油、电缆油、开关油等 |

工程机械润滑油 | 工程机械内燃机油、液压油、齿轮油、特种润滑脂等 | |

工业机械设备润滑油 | 工业机械设备内燃机油、压缩机油、液压油、齿轮油、真空泵油、汽轮机油、防锈油、油膜轴承油、导热油、食品机械用油等 | |

其他品种润滑油 | 航空喷气机润滑油、金属成型加工油、金属切削油、热处理工艺油等 | |

数据来源:公开资料整理

②合成润滑油概况

合成润滑油是润滑油的重要种类, 通俗来讲就是用化学反应得到目标基础油以取代矿物基础油,再与添加剂调配而得到的润滑油。若是基础油全部使用全合成基础油,称为全合成润滑油,否则称为半合成润滑油。相较于一般矿物油或天然油, 合成润滑油的性能因其类型和化学结构的不同而表现出较大的差异, 因而可利用不同合成基础油的类型和化学结构生产出具有特殊性能的润滑油。总体而言,其耐高温性能和耐低温性能更好,温度变化条件下粘度变化更小,挥发性更低,换油期更长,闪点和燃点更高、安全性更好。合成润滑油的诞生和发展最初为了满足军事用途的苛刻要求。随着合成工艺的成熟、工业需求的增加、节能环保标准的提高,民用需求不断增加,合成润滑油也从专为军工服务转向民用市场为主。现在,合成润滑油广泛用于航空用油、汽车用油、工业用油和军事需求中。

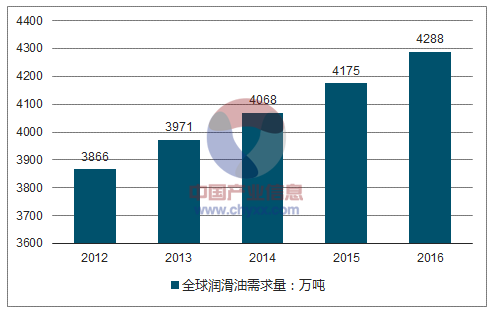

③全球润滑油需求平稳增长

润滑油市场主要受宏观经济发展速度、交通运输、机械设备等行业发展的影响。在汽车工业的不断拉动下,全球润滑油市场保持稳定增长,2012年全球润滑油市场需求量为3866万吨,2016年增长至4288万吨。

2012-2016年全球润滑油需求量:万吨

资料来源:公开资料整理

④亚太地区逐渐成为全球润滑油需求最大的地区

从地区消费来看,长久以来,北美和欧洲是润滑油的最大消费地。然而近年来随着新兴经济体的发展,以中国、印度为代表的亚太发展中国家逐渐成为全球润滑油需求增长最快的地区。目前,全球润滑油最大的市场是亚太地区,其次是北美、欧洲等地区。2015 年亚太地区润滑油需求占全球需求总量约 44%,北美、欧洲分别占比 23%、 17%。

⑤合成润滑油市场发展空间较大

润滑油市场整体需求增速可能放缓,但合成润滑油市场发展空间较大,尤其是在工业润滑油市场。与常规润滑油相比,合成润滑油和半合成润滑油在质量稳定性、使用周期等方面具有优势; 合成润滑油平均节约燃料约 4.3%,使用寿命较长,可以减少油耗和设备维修费用、降低换油频次,减轻对环境的污染。因此合成润滑油有较为显著的综合经济效益和社会效益。因此,合成润滑油的市场份额,尤其是在工业润滑油领域的市场份额正逐步提升。2015 年合成润滑油的市场渗透率为 13%,预计到 2020 年这一比例将达到15%。未来 5 年,全球合成润滑油需求将以年均 2.9%的速度增长。从区域来看,欧洲和北美的合成润滑油和半合成润滑油的市场渗透率最高,2015 年美国合成润滑油的市场渗透率为 20%,到 2020 年将达到 22%。而亚太、非洲、 中东和南美市场的合成润滑油的市场渗透率还较低, 有较大的提升空间。全球全合成润滑油(不包括 APIIII 类基础油调制的润滑油)占全球润滑油总需求的 4%。在这些全合成油中, PAO 占 42%,酯类油占 32%,聚醚占 13%,磷酸酯、硅油、聚异丁烯和其他占 13%。 13

(2)中国润滑油市场概况

①中国润滑油市场进入“低增长平台”

润滑油行业的发展与宏观经济以及汽车、机械、交通运输等行业的发展息息相关。自十九世纪 90 年代以来,随着中国经济的高速发展,润滑油市场规模不断扩大,总体保持增长态势,特别是 2003 年至 2010 年保持较快增长, 2011 年、2012 年则进入平稳期, 润滑油消费量一度达到 850-880 万吨/年。 而从 2013 年起,中国经济发展进入新常态, 与润滑油产业相关度较高的产业出现发展放缓甚至下降,产业整合淘汰落后产能,高档产品普及带来换油期延长,我国润滑油消费也从连续快速增长过渡到“低增长平台”。

我国润滑油进入“低增长平台”

数据来源:公开资料整理

②我国润滑油行业将快速推进“高品质、精细化、专业化”的进程

润滑油与国民经济发展密切相关,在发达国家,润滑油消费量与 GDP 的比例相对处于一个较为合理的水平,美国的润滑油消费强度(润滑油消费量(吨)/GDP(万亿))为 37.0,德国、日本的该指标分别为 28、 22。作为发展中国家,我国的润滑油消费量与 GDP 比例相对不平衡,我国的润滑油消费强度为 72,远高于发达国家,这其中有发展中国家经济发展较快的因素,更主要的原因是由于我国的润滑油消费品质偏低而导致的不合理和浪费。 15随着油品质量持续升级,管理水平和装备技术不断提高,换油周期延长,未来我国润滑油消费强度将趋向世界平均水平,并向发达国家水平靠近。我国经济增长已进入新常态,经济增速较过去 10 年明显放缓,传统产业用油量可能会有所下降,市场可能进入调整期,润滑油产业将快速推进“高品质、精细化、专业化”的进程,合成润滑油产品被不断推广应用。

(3)润滑油基础油行业发展概况

①润滑油基础油整体需求放缓

润滑油由基础油和添加剂两部分构成,基础油通常在润滑油中所占比例为70%~99%16。润滑油基础油行业与润滑油行业紧密相关,润滑油基础油的需求随着润滑油行业的变化而变化。 19 世纪 90 年代开始, 随着润滑油消费总量的增长,润滑油基础油的需求也持续增长;近年来,润滑油消费增速逐渐放缓,润滑油基础油的需求也呈现趋于平稳的态势。

②基础油进口比例不断提高

我国润滑油的生产以国内工厂生产为主,少量进口为辅,但基础油的供应却呈现全球化态势。 基础油进口数量从 2007 年的 115 万吨增加到 2016 年的 285 万吨,基础油进口量占总供给量的比例持续提高。

三、行业竞争格局

润滑油基础油行业是竞争较为激烈的行业。行业的市场参与者可分为三类:一,跨国润滑油基础油生产企业,如埃克森美孚、巴斯夫、英国禾大等,该类企业品牌知名度高、研发实力雄厚、销售渠道广泛,主要从事高端润滑油基础油;二,国内大型石化产业集团,主要为中国石化、中国石油,该类企业资产规模庞大、原材料供给充足、产业结构较为完整,主要生产矿物基础油;三,民营润滑油基础油生产企业, 该类企业的经营机制更加灵活, 通过持续提高产品技术水平、完善产品结构,争取细分市场优势地位。优质基础油是生产高品质润滑油的基础。目前我国基础油产能主要集中于I类基础油及其他基础油。受制于基础油生产加工能力,国产II类、 III类基础油尚不能满足国内润滑油生产企业的需求,需要大量进口。我国润滑油基础油行业呈现低端基础油供大于求而高端基础油难以有效满足市场需求的局面。

四、行业利润水平的变动趋势及变动原因

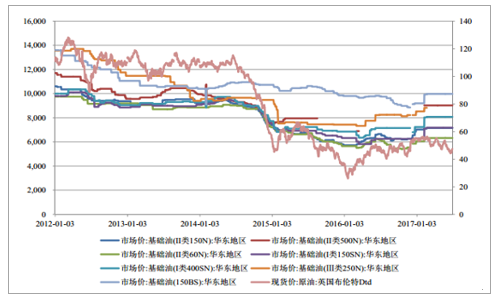

基础油行业的利润水平及变化主要受市场供需情况、 原材料价格变动等因素的影响。基础油生产企业的利润水平的变动与原材料价格波动密切相关。基础油是原油产业链的下游产品,原油价格是影响基础油价格的重要因素,我国基础油价格与原油价格有一定的关联性。由于我国石油市场存在一定的封闭性,同时基础油价格还受到市场供需及相关行业影响, 因此我国基础油价格波动幅度没有原油价格波动剧烈。全合成润滑基础油的主要原材料环氧乙烷、环氧丙烷,是石化行业的衍生产品,因此全合成润滑基础油的价格、利润水平也与原油价格有一定的相关性。

国际原油与基础油价格波动示意图

数据来源:公开资料整理

注:基础油市场价格单位为元/吨,原油价格单位为美元/桶。

此外,基础油行业的利润水平与供求情况、产品的质量有较大的关系。适用于更为苛刻环境、安全性能更高、能够满足特殊性能要求和更高环保要求的基础油,通常能够获得较高的利润水平。

五、与上下游行业之间的关联性

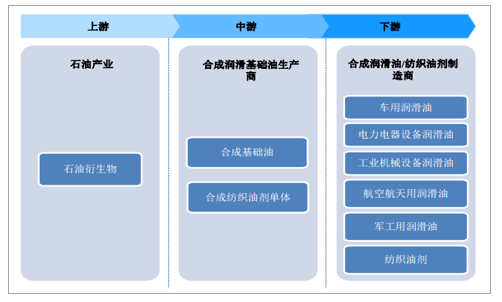

合成润滑基础油的上游主要为石油产业;下游为合成润滑油/纺织油剂制造商,产品最终应用于车辆、电力电器设备、工业机械设备、航空航天、军工、纺织等多种工业领域。合成润滑油/纺织油剂及其下游行业发展对合成润滑基础油行业具有较大带动作用。

数据来源:公开资料整理

(1)与上游行业的关系

全合成润滑基础油主要的原材料环氧乙烷和环氧丙烷,主要来自于石油,是石油炼化的大宗化工产品,也是化工产业的基础原材料。环氧乙烷和环氧丙烷在全合成润滑基础油的成本中占比较高,因此全合成润滑基础油的价格、利润水平受石油产业波动影响较大。

(2)与下游行业的关系

合成润滑基础油主要用于制造合成润滑油,与润滑油行业的发展密切相关。润滑油广泛应用于工业各领域,因此润滑油市场主要受宏观经济发展速度、汽车行业及交通运输、机械设备等工业行业发展的影响。随着我国经济增长逐步进入新常态,润滑油市场总体需求进入“低增长平台”。近年来,国家“一带一路”战略的提出与逐步落实实施,为机械、建设、交通等工业企业的发展带来了新机遇,必然带动润滑油及润滑油基础油行业的发展。同时,随着汽车保有量的增加、汽车的“老龄化”、中高端用车比例提高、环保要求的提高及严格执行,将带动车用润滑油,尤其是中高端车用润滑油需求的提升。

我国工业润滑油消费占比呈下降趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国润滑油基础油行业市场经营管理及未来前景展望报告

《2023-2029年中国润滑油基础油行业市场经营管理及未来前景展望报告》共十一章 ,包含 中国主要润滑油基础油企业竞争性财务数据分析,2023-2029年中国润滑油基础油行业发展前景预测分析, 2023-2029年中国润滑油基础油行业投资机会与投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国润滑油基础油需求量为1124.5万吨,需从国外大量进口,主要从韩国、新加坡进口[图]](http://img.chyxx.com/2021/04/20210414131528.jpg?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)