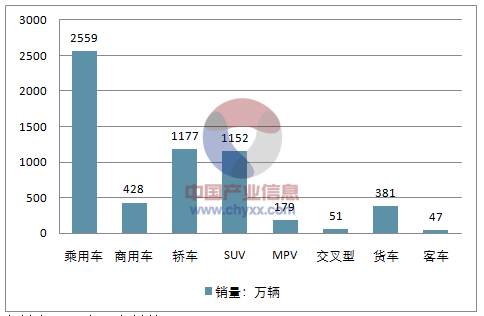

2018年乘用车预计增速为3%,销量为2559 万辆;其中轿车销量为1177 万辆,同比下滑1%;SUV 销量1152 万辆,同比增长11%;MPV 销量为179 万,同比下滑11%;交叉型是 51 万,同比下滑7%。对于商用车市场,预计2018年商用车将整体增长2%至428万辆:客车销量为47万辆,同比下滑8%;货车销量为381万辆,同比增长3%。从数据来看,2018年依旧是SUV车型作为领头羊的一年。

2018年中国汽车销量市场预测

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车市场专项调研及投资方向研究报告》

2018年中国汽车销量市场预测

车型 | 销量:万辆 | 同比增长% |

乘用车 | 2559 | 3.0% |

商用车 | 428 | 2.0% |

轿车 | 1177 | 1.0% |

SUV | 1152 | 11.0% |

MPV | 179 | -11.0% |

交叉型 | 51 | -7.0% |

货车 | 381 | 3.0% |

客车 | 47 | -8.0% |

资料来源:公开资料整理

年底,SUV市场的销量还将进一步增长,预计全年实现销量1021.11万辆,同比增长14.28%。

资料来源:公开资料整理

随着中国汽车制造业在世界范围内的影响力不断提升,这一领域的业务增长也将为2018年的销量提升提供助力。

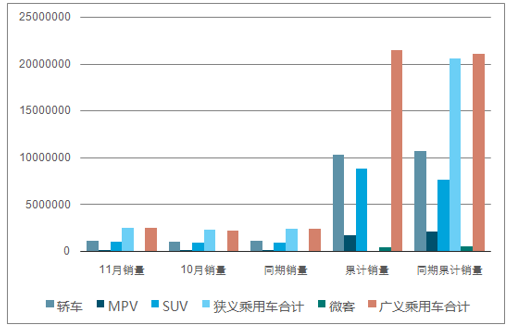

11月份中国广义乘用车销量为251万台,同比增长3.4%,连续第七个月取得增长。

国内汽车销量走势

资料来源:公开资料整理

国内汽车销量情况分析

车型 | 轿车 | MPV | SUV | 狭义乘用车合计 | 微客 | 广义乘用车合计 |

11月销量 | 1183016 | 204273 | 1085415 | 2472704 | 37566 | 2540270 |

10月销量 | 1090155 | 171874 | 986930 | 2248959 | 35964 | 2284923 |

同期销量 | 1184820 | 233676 | 961571 | 2380067 | 46964 | 2427031 |

环比 | 8.5% | 18.9% | 10.0% | 9.9% | 4.5% | 9.9% |

同比 | -0.2% | -12.6% | 12.9% | 3.9% | 20.0% | 3.4% |

累计销量 | 10337193 | 1792160 | 8898177 | 21027.53 | 426554 | 21454084 |

同期累计销量 | 10721331 | 2188328 | 7640700 | 20550359 | 553076 | 21103435 |

同比 | -3.6% | -18.1% | 16.5% | 2.3% | -22.9% | 1.7% |

资料来源:公开资料整理

但2017年前11月,中国广义乘用车合计销量为2145.4万台,较2016年同期增长1.7%。这一数字远低于行业此前预期。

此外在整车出口方面,随着一带一路战略的持续推进以及国际市场的进一步复苏,中汽协预计在2018年中国出口仍会保持增长态势,只是增长速度将会有所下降。

2018年出口预计将达到106万辆,同比增长约15% 。在进口方面仍会保持增长,但增速将大幅降低,预计2018全年进口汽车增长4%,达到130万辆。究其原因,主要是中国经济增长动能的转换,导致国内M2增长速度趋于缓慢,因而影响到了进口汽车的消费能力。

据了解,这已经是中汽协连续两年在12月中旬发布其对于中国汽车市场的预测报告。2016年,中汽协成功预测出“2017年2%~6%增长”的数据,这让其名声大噪,因而引起了业内的广泛关注,也正是因为这次的成功,让中汽协2017年的预测发布备受期待。

如今2017年即将过去,中汽协表示,中国汽车实现销量预计将达到2900万辆,同比增速约为3.5%。“中国汽车销售依旧保持稳步增长态势,过去10年增速呈现出周期式增长特点,2010、2013、2016年均保持了两位数增速,随后进入调整期,因此2017年全年市场销售有较大可能重新回到微增状态。”

总而言之,就目测的数据来看,如果中汽协依旧保持着“言灵者”的体质,那么2018年中国汽车市场将会保持良好的态势,值得期待。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。