(一)行业概况

1、移动通信行业概况

移动通信行业属于技术密集型行业, 是国民经济的重要支柱以及整个社会经济运转体系中不可或缺的基础。随着移动通信技术的发展,相关移动通信应用在社会经济活动中起到越来越重要的作用。目前移动通信行业的概况如下:

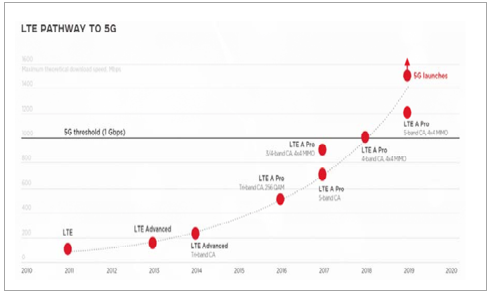

(1)技术发展: 4G 技术不断演进, 5G 标准逐步确立

移动通信行业的技术不断演进,从上世纪 80 年代中期起先后发展出了 1G时代的模拟信号技术、 2G 时代的数字信号技术,于 2002 年左右基本确立了 3G的相关技术标准。2013 年 LTE Advanced 被正式定义为 4G 后, 4G 技术不断演进,向 5G 进发,相关演进情况如下:

数据来源:公开资料整理

5G 的初步标准将在 2017 年底确定,目前已经宣布商用 5G 网络建设计划的国家和预计建设完成时间情况如下:

数据来源:公开资料整理

虽然 5G 网络更具有先进性,但 5G 通信网络使用的高频段信号的穿透力较差,致使相关网络覆盖面积较小,大规模使用 5G 通信网络所需基站数量大幅高于 4G 通信网络, 相关成本较高。 考虑到上述成本因素以及 4G 通信网络在 MiMo等通信增强技术的辅助下数据传输速率可以媲美基础的 5G 通信网络, 4G 通信网络将在 5G 通信网络部署后的一定时间内与 5G 通信网络共存。

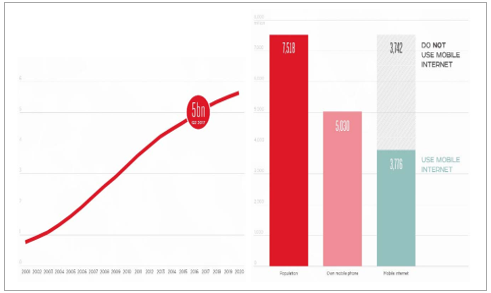

(2)覆盖人口:大量人口尚未接入移动互联网,潜力巨大

经过多年发展,全球拥有手机的人口在 2017 年 6 月底达到了 50.3 亿人,约占全球人口的 66.91%,但接入移动互联网的人口占全球人口的比例仅为 50.23%,移动通信服务市场仍存在大量潜在客户,具体情况如下:

数据来源:公开资料整理

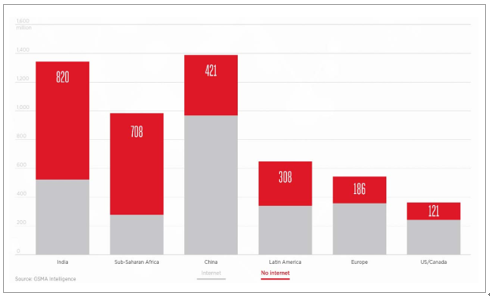

在没有接入移动互联网的人口中,有 67.85%的人口生活在具有 3G/4G 网络覆盖的区域,该部分人口被拓展为移动互联网用户的障碍较小,具体情况如下:

数据来源:公开资料整理

(3)区域发展:发展较不均衡,发展中国家是潜在增长点

移动通信服务在全球的发展较不均衡,比如北美/欧洲接入移动互联网的人口占比较高,而沙哈拉以南非洲/印度等地区接入移动互联网的人口占比较低。

数据来源:公开资料整理

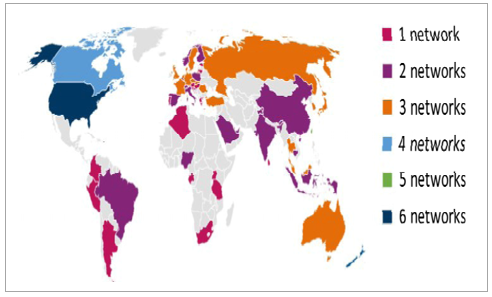

除网络覆盖情况外,网络建设水平在各国家/地区间差异也较大,目前主要发达国家均已覆盖了 VoLTE 通信网络,但大部分中东和非洲国家尚未建成。

数据来源:公开资料整理

随着规模效应和技术改进,通信网络建设成本将逐步下降,上述尚未建成较为先进 4G 网络/接入移动互联网人口比例较少的国家的相关建设热潮将会是通信行业潜在增长点。

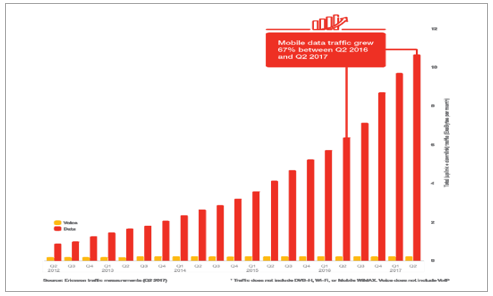

(4)使用情况:语音通话稳定,数据流量用量近年呈“指数增长”趋势

随着智能手机的普及和移动互联网应用内容的丰富, 近年来移动通信数据流量用量呈“指数增长”趋势。仅 2016 年二季度到 2017年二季度这一年间移动通信数据流量用量就增长了 67%。

数据来源:公开资料整理

(5)主要厂商:仅剩四家主要通信主设备厂商

诺基亚收购阿尔卡特-朗讯后,市场上主流的通信主设备商仅剩爱立信、华为、诺基亚和中兴四家(以下合称“四大通信主设备商”)。四大通信主设备商的基本情况如下:

名称 | 简介 |

爱立信 | 成立于 1876 年, 总部位于瑞典首都斯德哥尔摩, 是移动通信标准化的标杆企业。爱立信的业务已遍布全球 180 多个国家和地区,主要市场在在北美、欧洲和亚太地区。 2016 年度爱立信的运营商业务收入约为 293 亿美元 |

华为 | 成立于 1987 年,总部位于中国深圳,是目前市场占有率最高的通信主设备商。华为的产品和解决方案已经应用于 170 多个国家和地区, 服务全球 1/3 以上的人口。 2016 年度华为的运营商业务收入约为 421 亿美元 |

诺基亚 | 诺基亚母公司成立于 1865 年,总部位于芬兰埃斯波。在运营商业务方面, 2015年诺基亚公司收购了阿尔卡特-朗讯,形成了现有“四大通信主设备商”的格局。2016 年度诺基亚的运营商业务收入约为 229 亿美元 |

中兴 | 成立于 1985 年,总部位于中国深圳。中兴为全球 160 多个国家和地区的电信运营商和企业网客户提供相关技术与产品解决方案。 2016 年度中兴的运营商业务收入约为 85 亿美元 |

数据来源:公开资料整理

2、通信设备零部件业概况

通信设备零部件业是移动通信行业的子行业。随着移动通信技术的飞速发展,通信主设备商对相关零部件的形态和性能要求不断提高,通信设备零部件的供应商必须充分理解通信设备市场的发展趋势,把握通信设备具体设计指标,掌握必备的特定生产工艺,并具有相关通信零部件的开发经验。在上述情况下,一部分厂商从传统的注塑、压铸、五金和其他材料行业中脱颖而出,成为了专业的通信设备零部件厂商,从而形成了通信设备零部件业。

(1)行业特有的经营模式

通信设备零部件业属于下游驱动型行业, 通信设备零部件厂商一般围绕下游通信主设备商进行产品开发生产和技术研发。

(2)行业市场规模

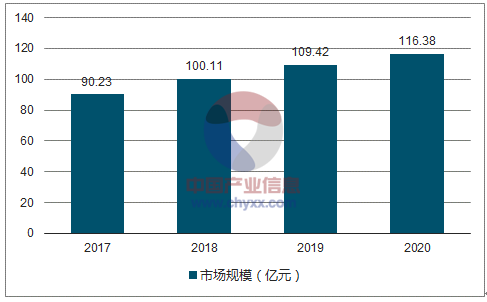

考虑到各类通信设备零部件的使用量受到通信主设备商产品设计变动的影响,且各通信主设备商对产品构成及相关采购成本的资料保密程度较高,通信设备零部件业的市场规模无法精确统计。根据行业数据及对通信主设备商产品成本构成的研究,通信设备用塑料器件、 EMI 屏蔽材料和导热材料的合计市场规模大致如下:

数据来源:公开资料整理

(3)行业技术特点

通信设备零部件业所涉及的技术领域较多,包括射频通信、材料、注塑、机械加工等领域,不存在统一的行业技术标准。通信设备零部件厂商一般以自身具有技术优势或成本优势的通信设备零部件为基础,向其他通信设备零部件拓展,增加自身产品的集成度。不同的通信设备零部件所涉及的技术有较大差异,比如金属零部件和高分子材料零部件从生产工艺到所涉及的材料科学均不相同; 即使生产同样的通信设备零部件,也可能因为厂商所掌握的配方、供应链管理情况和生产工艺的不同导致在性能相似的情况下产品成分和相关技术存在一定差异。

(二)移动通信行业的整体发展趋势

通信设备零部件业属于下游驱动的行业, 且市场规模与移动通信行业的整体规模的变动趋势相一致,受到市场需求和电信运营商投资规模的较大影响。移动通信行业的整体发展趋势如下:

1、市场需求发展趋势

随着移动通信技术的发展, 相关移动通信应用在社会经济活动中起到越来越重要的作用,使移动通信终端用户数量和移动通信流量使用量不断上升,进而又带来了对更广无线通信覆盖面、更好通信网络质量的需求,促进了移动通信市场和技术的发展,产生了良性循环。

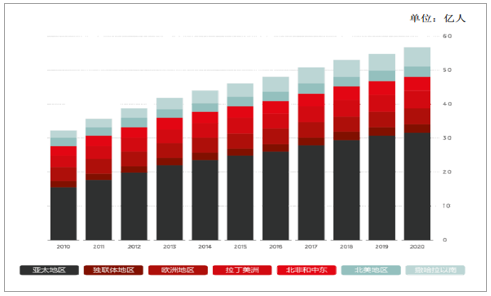

(1)用户数量:移动通信用户数量不断增加,发展中国家是主要增长点

受益于技术升级和规模效应,全球移动通信服务的覆盖率(覆盖移动通信服务的地区人口占总人口的比率,下同)将由 2016 年底的 65%上升至 2020 年底的73%,并带动智能手机的普及率由 2016 年底的 51%上升至 2020 年底的 65%,其中亚太地区的移动通信服务覆盖率将在 2016 年-2020 年之间上升 11%,为全球移动通信服务覆盖率上升最多的区域,具体情况如下:

数据来源:公开资料整理

2016 年-2020 年间,全球移动通信服务用户数量将以 4.6%的年均复合增长率增长,由 2016 年底的 48 亿人上升至 2020 年底的 57 亿人,其中亚太地区的移动通信服务用户的现有存量和未来增量均为各地区之首,具体情况如下:

数据来源:公开资料整理

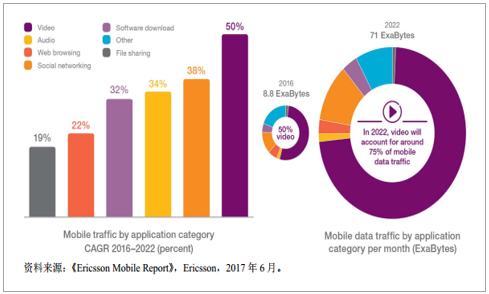

(2)数据用量:继续大幅增长, 对视频流量的需求是主要增长点

随着移动通信技术的演进和新移动通信应用的开发, 终端消费者对移动通信流量的需求将以可观的速率不断增长,视频流量是主要增长点,具体情况如下:

数据来源:公开资料整理

2、电信运营商投资规模的发展趋势

受终端消费者对移动通信网络服务的需求驱动, 电信运营商在未来仍将保持较高的投资规模,进行大量的通信服务网络建设。

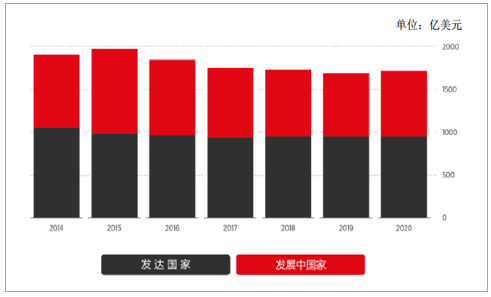

(1)投资规模:仍将保持较高的投资规模,等待 5G 商用的爆发

在 5G 正式大规模商用前,全球各电信运营商仍将保持较高的资本性支出, 2017-2020 年将合计投入超过 7,000 亿美元用于建设通信网络,具体情况如下:

数据来源:公开资料整理

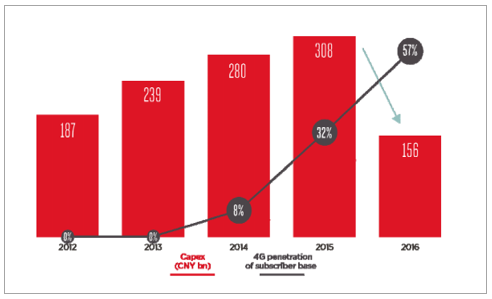

从上图可见, 2015 年是电信运营商在近年的投资巅峰, 2016 年的投资规模下降主要系因中国的 4G 通信网络建设已经较为完善开始等待 5G 部署所致,中国各电信运营商近年合计资本性支出及 4G 通信网络的用户渗透率情况如下:

数据来源:公开资料整理

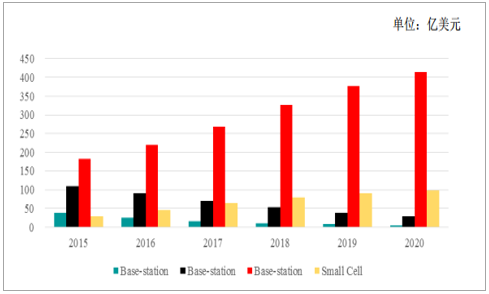

(2)基站建设: 4G 网络仍在大量建设中

2017 年 10 月)的统计,目前全球仍有 812 家电信运营商在投资 LTE 网络, 205 家电信运营商在投资 VoLTE。相关基站建设情况如下:

数据来源:公开资料整理

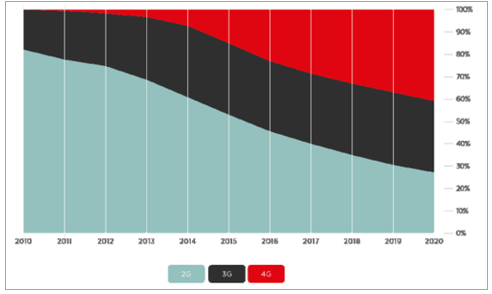

预计到 2020 年, 4G 的移动通信网络连接数将超过总移动通信网络连接数的40%,变动趋势如下图:

数据来源:公开资料整理

(3) 5G 建设: 2020 年起规模化投资建设 5G 网络,中国是部署主力

根据 ITU 和 3GPP 等标准化组织的进程安排, 5G 的初步标准将在 2017 年底确定。预计经过 2 年左右的时间, 5G 标准将逐步完善,运营商的 5G 通行实验网测试结束后将于 2020 年开始规模化投资建设 5G 网络, 其中中国是 5G 网络部署的主力。预计 2020-2025 年间中国的 5G 网络连接数占全球 5G 网络连接总数的 40%,情况如下:

数据来源:公开资料整理

未来 5G 网络的相关投资规模概况如下:

数据来源:公开资料整理

(三)通信设备零部件业的发展趋势

随着移动通信行业整体的趋势变动,通信设备零部件业的市场规模、供应链关系和技术要求相应变动,趋势如下:

1、市场规模的发展趋势

通信设备零部件业的市场规模将随着移动通信行业的整体市场规模的增大而增大,预计未来几年通信设备用塑料器件、 EMI 屏蔽材料和导热材料的合计市场规模大致如下:

数据来源:公开资料整理

2、供应链关系的发展趋势

随着通信技术的发展,通信基站系统集成化程度越来越高,产品体积和重量越来越小,原有的分离式功能单元有逐渐整合的趋势,移动通信基站设备商会减少产品的 ODM 比例,比如:原有的天线单元是和射频单元、基带控制单元分离的,通过射频线和光纤连接而实现整体工作要求,所以对于移动通信基站设备商来说,天线产品基本可以采用 ODM 模式。为了实现 5G 的大规模 MiMo 等功能,天线必须和基带芯片进行同步关联设计。基带芯片的设计是移动通信基站设备商的核心技术,为了避免核心技术的泄漏,对于此类天线产品,移动通信基站设备商必然尽量避免采用ODM 模式,归为自身内部设计、生产、测试和组装。滤波器产品同理。ODM 比例的减少使得部分通信设备零部件厂商可以借助直接服务于移动通信基站设备商的优势,绕过原主要的天线、滤波器供应商以获得更多的订单。

3、技术要求的发展趋势

目前全球通信频谱都集中在 800MHz 到 3.5GHz 范围内,频谱资源已经愈发紧张, 5G 的来临可以使得超高频信号用于移动通信中,譬如到达 28GHz 的通信频率。但是通信信号在超高频状态下传输时,能量衰减的很快,这就需要天线罩的材料和后道工艺具有极低的介电损耗以满足天线的增益指标要求。随着通信频率的上升,电磁屏蔽和电磁兼容的要求就会尤为重要,原有不需要进行电磁屏蔽隔离的设计也会需要额外的信号隔离要求,对于 EMI 屏蔽材料的需求也会增加,同时产品的体积减小也同时减少了单元的内部空间,对于 FIP(form-in-place)等新型导电屏蔽工艺的需求也会上升。通信设备产品的体积越来越小,重量越来越轻已经是一个发展趋势,必然带来电子元器件芯片的集成功能越来越多,其热耗也会随之而变大,对导热界面材料的需求会提升,对导热材料系数的要求也会提高。

相关报告:智研咨询发布的《2018-2024年中国移动通信终端设备市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国移动通信室内覆盖系统行业市场专项调查及投资前景分析报告

《2022-2028年中国式快餐连锁行业发展战略规划及投资方向研究报告》共十五章,包含2022-2028年中国移动通信室内覆盖系统市场前景与发展趋势预测,中国移动通信室内覆盖系统行业投资风险与壁垒,移动通信室内覆盖系统企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。