1、2017车市竞争加剧总体折扣率高于2016年

行业整体竞争加剧,折扣率强于2016年、7月后开始与2015年持平;大多数自主及二线合资折扣率增大;甚至包括长安福特等传统一线合资车企。

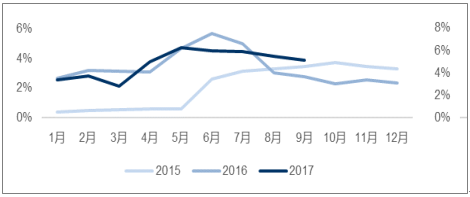

长城汽车加权折扣率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车市场专项调研及全景评估报告》

长安自主加权折扣率

数据来源:公开资料整理

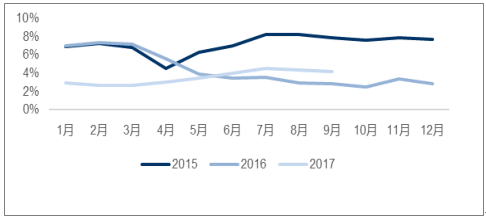

长安福特加权折扣率

数据来源:公开资料整理

2、2017 车市分化明显,豪车、日系、吉利走强

吉利、广本广丰和豪华车折扣率较好。主要原因:总体竞争力+适应结构升级的新品效应(吉利、豪华车);推出带T车型+之前政策透支的影响(日系)。

吉利汽车加权折扣率

数据来源:公开资料整理

北京奔驰加权折扣率

数据来源:公开资料整理

3、产品升级+ + 核心零部件自产,车企力破净利率压力

价格战不断开打、部分车企降价保量、利润率大幅下滑。车企应对净利润压力的4种模式:

A. 布局价格更高的新产品带来结构升级:吉利汽车的博越、Lynk&Co、上汽大众的途昂、长城汽车的Wey、广汽集团的GS8\GM8。

B. 引领市场、推出“电动、互联网、智能”等概念:如RX5、荣威i6、光之翼等。

C. 跟随市场、推出更合市场口味的产品:日系近两年不断推出带T车型,如雷凌、卡罗拉、皇冠、冠道、思域、CRV、URV等。

D. 核心零部件自产或合资:长城汽车、江淮汽车、广汽自主等已完成或正研发DCT;上汽自主、东风集团等与CATL合资。

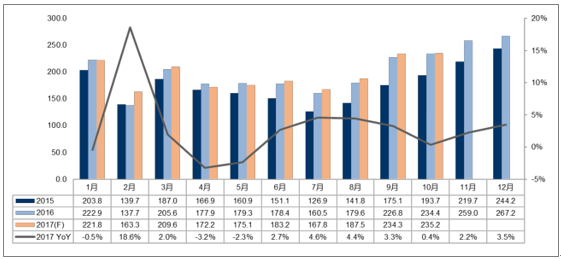

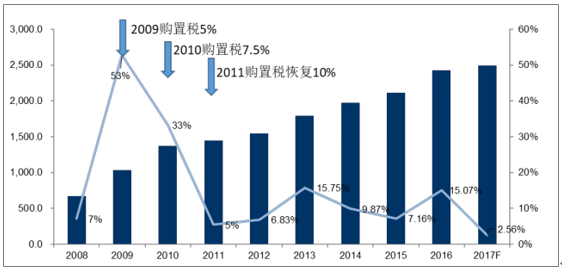

4、2018 车市:预期竞争加剧、增速0 - 2%

Q3乘用车销量同比4%,预计Q4同比2%,2017全年2.5-3%;2018:我们认为购置税政策不再延续、若行业增速不佳叠加宏观经济不佳,有望启动汽车下乡之类的政策;假设无新政刺激,预计2018乘用车0-2%的增幅; (2009年3月1日起至12月31日中央安排50亿元资金,对农民报废三轮汽车和低速货车换购轻型载货车及购买1.3升以下排量微型客车的给予一次性财政补贴;2010年初再延续一年)。

参考上次补贴退坡后的情况,预计明年行业竞争态势更加剧烈,车企利润水平压力大。

历年乘用车销量

数据来源:公开资料整理

购置税变化

数据来源:公开资料整理

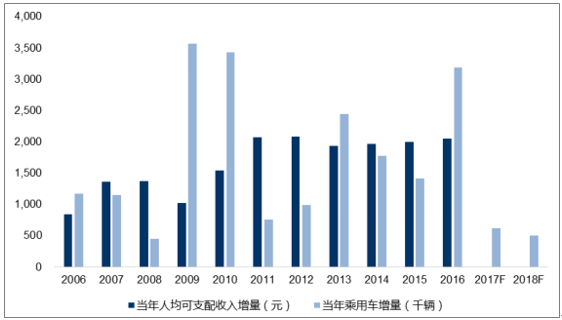

人均可支配收入增量与乘用车增量

数据来源:公开资料整理

5、中长期:行业空间仍大,预计 2019- - 2020恢复到5%

从世界各主要发达国家看,人均GDP与千人汽车保有量呈现较为明显的线性关系。这些国家人口密度基本都大于中国。

我们认为,中国至少可以达到千人保有量400辆(韩国水平),也即全国汽车保有量达5.5亿辆。即使按照乘用车平均10年的更换周期,每年的更新需求也将达到5500万辆。当前位置离行业天花板尚远。

世界各国人均GDP、千人汽车保有量与人口密度

数据来源:公开资料整理

6、发展空间:三- 六线城市和农村临近爆发时点

当前农村消费已到达爆发时点

数据来源:公开资料整理

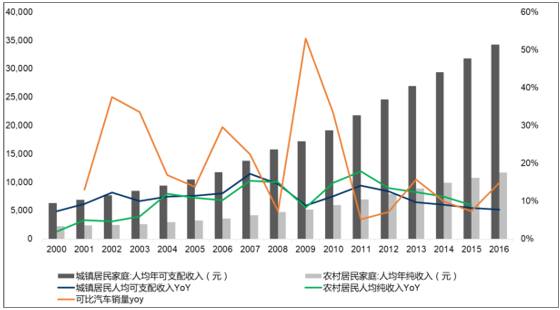

中国汽车销量2002年增速达38%、2006年30%,与当时较高的城镇居民收入增速一致。主要原因是2001年入世、收入的增长与低价国产车供给的增加(当时城镇居民人均可支配收入为10000元左右)。

2009年开始,农村居民收入增速开始超过城镇居民;从2014年开始,农村居民收入已达到10000元、并且车价不断下降,农村汽车消费达到爆发时点;农村的公共交通较弱、拥堵和停车情况也较少,房价无压力、相亲车、彩礼车情况普遍。并且新增的城镇化人口也有较强购车需求。目前农村人口占比43%,空间依然很大。

7、三- 六线城市和农村的逻辑在国内外得到印证

2015年中西部、三四线城市汽车消费增速最快

数据来源:公开资料整理

人口数量、人均收入、生活压力、公共交通普及情况、限行限购及拥堵状况等因素导致2015年增速最快的地区为湖北、重庆、安徽、江西等中部城市;天津和北京增速最低。

日本人均保有量前5的地区地方均是一些收入中等、人口密度较低的地区,如茨城、栃木等,达到750辆/千人以上的保有量水平,而东京、大阪、神奈川等收入高、人口密集地区的人均保有量排名倒数,其中东京人均保有量排名倒数第一,约360辆/千人的水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。