1、自主零部件未来5 - 10 年的崛起

中国整车和零部件企业日趋成熟,竞争力强,开启进口替代和全球化空间,部分企业有望复制手机和家电之路,成为全球龙头。我们认为未来几年将会涌现一批极具竞争力的零部件细分行业的龙头公司。

汽车智能化、新能源化带来车身零部件的巨大变革,提供了行业的升级和机遇。

当前,零部件整体竞争力已大幅提升:

1)不少零部件增速稳定在20%以上,

2)配套对象逐步高端化,抗风险能力逐步加强,

3)配套产品档次逐步提升。

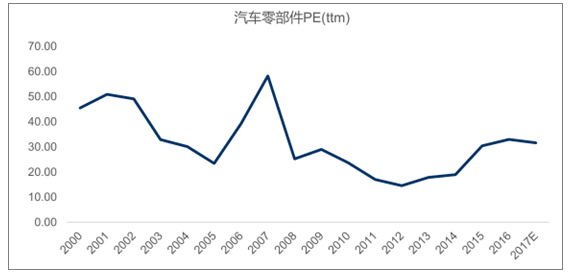

我们认为优质零部件的PEG可等于或略小于1,结合PEG,当前零部件大多数估值的合理区间应该在20-30倍,电子类可能会略高于普通类。

1998-2016年汽车零部件估值走势,目前处于中间阶段

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国汽车零部件市场经营态势及投资前景预测报告》

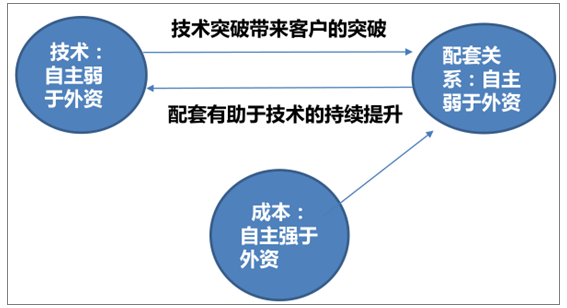

自主零部件突破重围的三大核心壁垒:技术实力 、配套关系 、配套成本。

自主零部件从0-1和从1-N是一个水到渠成的过程。

数据来源:公开资料整理

2、状:国内零部件正在经历自主突破的黄金时代

按照产品形态、技术难度将零部件的替代划分为四类

- | 类型 | 典型代表 | 自主替代率 | 目前的状态 |

第一类 | 原材料产成品 | 玻璃、内饰等 | 自主市占率最高,基本在40%以上 | 1-n和国际化并行 |

第二类 | 机电类产品,技术门槛不高的系统集成件 | 车灯、轮胎、新能源 空调等 | 10%-40%间 | 1-n,业绩稳定 |

第三类 | 技术门槛较高的系统集成件 | 变速箱、座椅系统、 转向系统等 | 1%-10%间 | 刚刚开始自主替代,0-1 |

第四类 | 国内尚未实现技术突破的系统集成件 | ADAS系统、智能刹 车系统ibooster | 1%以下 | 技术储备,自主替代尚未开始 |

数据来源:公开资料整理

当前自主强势突破集中在“第二、三类产品属性的零部件公司中”,第一类产品稳速前进,第四类产品静待突破,四类产品皆进行自主突破,速度有快有慢。未来自主强势突破、进口替代将集中在第二、三类产品中,速度将最快。

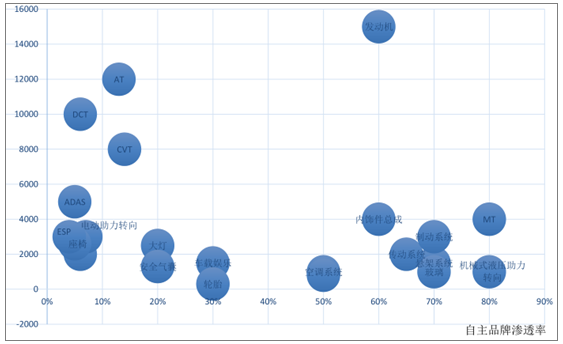

七大系统自主渗透率情况

数据来源:公开资料整理

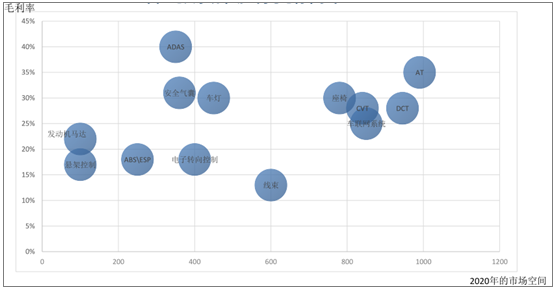

七大系统市场空间与毛利率水平

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。