一、全球医药行业发展

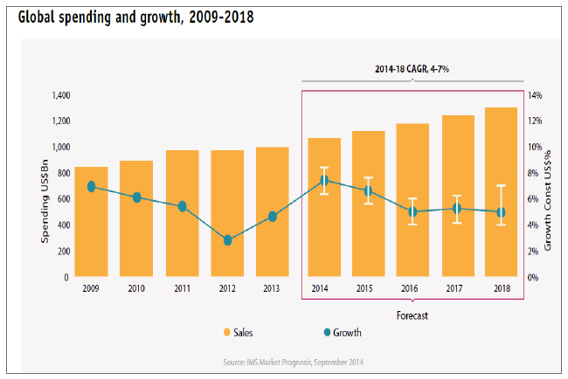

根据数据,2013 年全球医药市场销售额达到9,890 亿美元,与2008年时相比增长1,940 亿美元,年均复合增长率为4.46%。IMS 预计,截至2018年,全球医药市场销售额将达到13,000 亿美元,与2013 年相比增长30%左右,年均复合增速可达4-7%。

2009-2018 年全球医药市场销售额及增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国医药市场分析预测及发展趋势研究报告》

在全球范围内,美国仍然是第一大市场,预计其2013-2018 年年均增速可达5-8%。受美国经济复苏以及医保改革法案的刺激,美国医药需求增速较快,2013-2018 年间增长额可占全球总增长额的40%,略高于其总需求额占全球市场的比例。但总体而言,发达国家市场,包括日本、欧洲等,在2013-2018 年间增速较慢,这主要受到了其经济发展减缓、人口增长缓慢以及政府削减开支的影响。

受人口增长,全球化导致的经济发展以及各类新药在发展中国家逐渐普及的影响,新兴医药市场1发展速度要显著快于发达国家,IMS 预计2014-2018 年新兴医药市场年均增速可达8-11%。其中,非专利药和仿制药的增速可达专利药的2 倍。

2013 年和2018 年全球各地区销售额占比

资料来源:公开资料整理

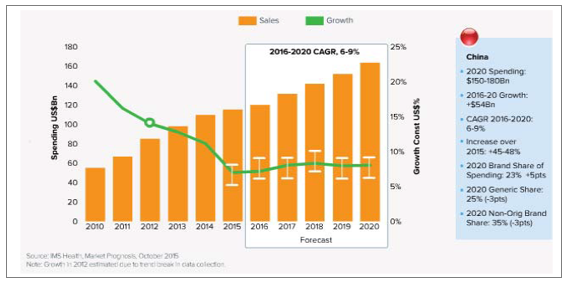

中国是新兴医药市场的领头羊,医药市场占新兴医药市场的46%,而且在未来数年当中,中国也将贡献主要的医药市场增量,IMS 预计2016-2020 年中国医药市场年均增速6%-9%。

中国未来医药市场规模预测

资料来源:公开资料整理

二、中国医药行业发展

作为传统产业和现代产业相结合的行业,医药工业是我国工业行业中一个重要子类,也是我国国民经济的重要组成部分。我国医药需求的特点是起点低、总量大,居民人均消费水平相较发达国家而言仍然较低,增长潜力大。随着社会经济发展、科技进步、政府投入加大以及居民健康意识的提升,人们越来越重视防治各类疾病,居民对医药产品的需求从根本上拉动了医药工业的快速发展。与此同时日趋增长的卫生需求也对我国医药产业提出了更高的技术和创新要求。

(1)医药品种分类

从分类上,根据《国家基本药物目录》(2012 年版),按临床药理学分类,化学药品和生物制品可分为抗微生物药;抗寄生虫病药;麻醉药;镇痛、解热、抗炎、抗风湿、抗痛风药;神经系统用药;治疗精神障碍药;心血管系统用药;呼吸系统用药;消化系统用药;泌尿系统用药;血液系统用药;激素及影响内分泌药;抗变态反应药;免疫系统用药;抗肿瘤药;维生素、矿物质类药;调节水、电解质及酸碱平衡药;解毒药;生物制品;诊断用药;皮肤科用药;眼科用药;耳鼻喉科用药;妇产科用药;计划生育用药等。

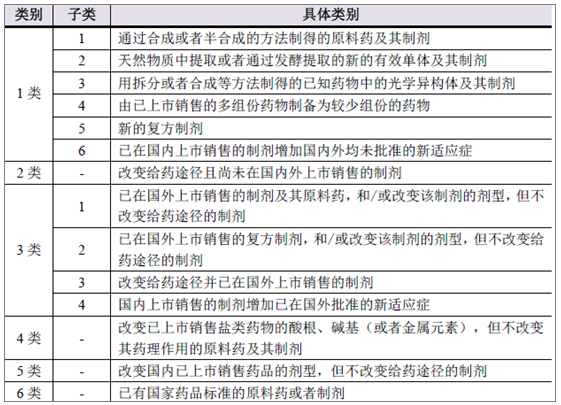

按创新药、仿制药分类,根据《药品注册管理办法》,我国药品共分为6 类,1-5 类为新药,6 类为仿制药,具体如下:

资料来源:公开资料整理

按剂型分类,根据来自《中华人民共和国药典》中的制剂通则以及《国家基本药物目录》(2012 年版)的规定,我国药品剂型包括口服剂型、注射剂型、外用剂型和其他剂型。

口服剂型主要包括片剂(即普通片)、分散片、肠溶片、缓释(含控释)片、口腔崩解片、胶囊(即硬胶囊)、软胶囊、肠溶胶囊等。注射剂型包括注射液、注射用无菌粉末(含冻干粉针剂)。外用剂型包括软膏剂、乳膏剂、外用溶液剂、胶浆剂等。其他剂型包括气雾剂、雾化溶液剂、吸入溶液剂、灌肠剂等。

(2)医药行业情况

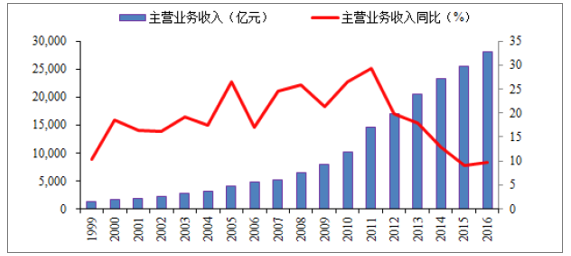

根据国家统计局的数据,在“十一五”期间,我国规模以上医药制造业主营业务收入复合增长率达到23.31%,进入“十二五”,随着医保覆盖面的扩大以及城镇居民医保和新农合参保者补助标准的持续提高,我国各类群体的医疗保障程度均逐步提升,医药行业仍然保持快速增长势头。

我国医药制造业主营业务收入和同比增速

资料来源:公开资料整理

2016 年医药制造业主营业务收入为28,062.9 亿元,同比增长9.7%,利润总额为3,002.9 亿元,同比增长13.9%,收入与利润增速均有所放缓,主要是受医保控费、新版GMP 改造检查以及国内外经济增速下滑等因素的影响。

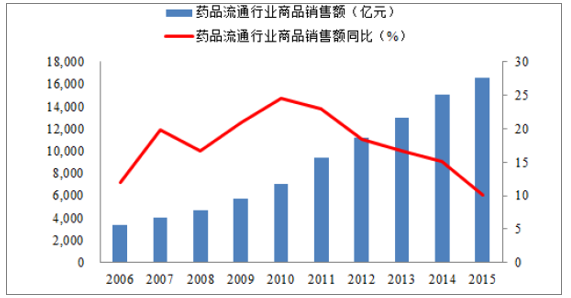

从药品流通领域情况来看,在《全国药品流通行业发展规划纲要(2011-2015年)》的指导下,药品流通行业的集中度和流通效率均有所提升,销售规模与经济效益稳步增长,总体呈现持续向好的发展态势。

我国药品销售企业商品销售额和同比增速

资料来源:公开资料整理

根据商务部的数据,包括药品批发企业、药品零售连锁企业和零售单体药店在内的药品流通企业2015 年药品流通市场销售规模继续提高,全国药品流通行业销售总额为16,613 亿元,比上年增长10.2%。“十二五”期间年均增长16.6%。

三、医药行业发展的驱动因素

(1)政府投入加大以及政府政策的支持

医药行业关系每一个人的切身福祉,也是历届政府施政的重点。政府政策重点包括鼓励医药产业发展,理顺医疗链条体制以及增加医保、政府卫生支出的覆盖度和支付力度等。

《“十二五”期间深化医药卫生体制改革规划暨实施方案》提出,到2015 年,基本医疗卫生服务更加公平可及,服务水平和效率明显提高;卫生总费用增长得到合理控制,政府卫生投入增长幅度高于经常性财政支出增长幅度,政府卫生投入占经常性财政支出的比重逐步提高,群众负担明显减轻,个人卫生支出占卫生总费用的比例降低到30%以下。

1992-2015年个人、政府和社会卫生支出占卫生总费用比例

资料来源:公开资料整理

根据《卫生和计划生育事业发展统计公报》,2015 年全国卫生总费用预计达40,587.7 亿元,其中:政府卫生支出12,533.0 亿元(占30.88%),社会卫生支出15,890.7 亿元(占39.15%),个人卫生支出12,164.0 亿元(占29.97%)。人均卫生总费用2,952 元,卫生总费用占GDP 百分比为6.0%。从趋势来看,个人卫生支出进一步下降,政府持续加大卫生支出,社会卫生支出比例持续增加,有利于医疗卫生需求的增长和医药产业的未来发展。

从卫生费用占 GDP 的比例来看,我国卫生费用所占比例仍然较低,2015 年卫生总费用占GDP 百分比为6.0%。卫生部“健康中国2020”战略提出,我国政府未来将履行政府职责,加大健康投入,到2020 年,卫生总费用占GDP 的比重达到6.5%-7%。

城镇职工基本医疗保险、城镇居民基本医疗保险和新型农村合作医疗制度在全国范围内推广是我国达成上述目标的重要手段和保障,医疗保险的覆盖率和筹资水平持续提升。1998 年我国开始建立城镇职工基本医疗保险制度,之后又启动了新型农村合作医疗制度试点,建立了城乡医疗救助制度,自2007 年起,国务院决定开展城镇居民基本医疗保险试点,2010 年在全国全面推开,逐步覆盖全体城镇非从业居民。通过试点,探索和完善城镇居民基本医疗保险的政策体系,形成合理的筹资机制、健全的管理体制和规范的运行机制,逐步建立以大病统筹为主的城镇居民基本医疗保险制度。

2002 年,我国明确提出各级政府要积极引导农民建立以大病统筹为主的新型农村合作医疗制度。2009 年,我国作出深化医药卫生体制改革的重要战略部署,确立新农合作为农村基本医疗保障制度的地位。根据《关于做好2015 年新型农村合作医疗工作的通知》(国卫基层发〔2015〕4 号)的规定,各级财政对新农合和居民医保人均补助标准在2014 年的基础上提高60 元,达到380 元。

根据国家卫生和计划生育委员会公布的《2015 年我国卫生和计划生育事业发展统计公报》,截至2015 年底,全国参加新型农村合作医疗人口数达6.7 亿人,参合率为98.8%。2015 年度新农合筹资总额达3,286.6 亿元,人均筹资490.3 元。,人均筹资额同比上升19.32%。医疗保险覆盖率的提升和筹资水平的提高带来了就诊人数的增加以及医药行业的增长。

(2)居民收入水平提升与城镇化

国家统计局数据显示,2016 年全年全国居民人均可支配收入23,821 元,比上年增长 8.4%,扣除价格因素,实际增长6.3%。随着城乡居民收入的持续增长,居民对健康的要求越来越高,医药卫生服务的需求也日趋多样化和深入化。国民对医药的消费能力和消费意愿持续提升,这从根本上促进了我国医药行业多年以来稳定高速的增长。

从城镇化的角度来看,由于城乡收入仍不均衡,我国城镇居民卫生费用支出要显著高于农村居民,《中国卫生统计年鉴》的数据显示,我国城镇居民卫生费用支出平均是农村居民的2 倍左右,随着我国城镇化进程的推进,越来越多的农村居民转化为城镇居民,城镇化带来的居民消费意识、健康意识提升,医疗服务便利性提高、社保覆盖程度加大等积极因素都会促进医药需求的增长。

(3)老年人口增长使我国人口患病率、年龄谱发生变化

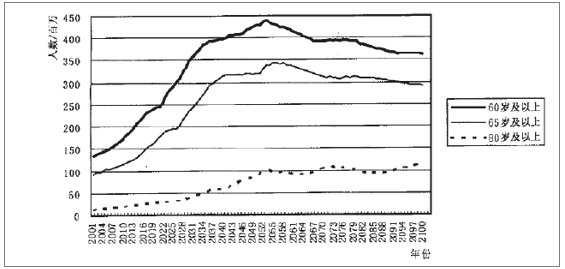

药品需求与人口数量、人口结构以及患病率密切相关。患病率方面,我国历次卫生服务调查显示,1998、2003、2008 年和2013 年居民两周患病率分别为15.0%、14.3%、18.9%和24.1%。2013 年居民患病率相比以往显著提升。由于患病率是通过不同年龄分组的患病率加权计算得来的,因此,从细分年龄组别来看,可以发现患病率的大幅提升主要是由于老龄人口的患病率以及在人口中的占比不断提升造成的,中青年的患病率变化并不显著。如下图所示:

除患病率的变化之外,老年人口的绝对数也在持续增长。从人口和年龄结构上看,我国目前虽然人口仍然保持每年一千万增长,但老龄化步伐明显加快,据统计,我国2013 年老年人口数量已突破2 亿大关。有关文献预计,到2026 年,我国60 岁及以上老年人口总数将达3 亿,2041 年,60 岁及以上老年人口总数将达4 亿。老年人口对医疗资源的需求相比年青人口显著增加,有报道指出,老年人消耗的卫生资源是全部人口平均消耗资源的1.9 倍,60 岁以上人口慢性病患病率是全部人口的3.2 倍,伤残率是全部人口的3.6 倍,在65 岁以上老年人口中有66%的人使用处方药和非处方药,一个老年人每年有12 到17 次处方,平均每次处方要使用4.5 种处方药和2.1 种非处方药。人口的老龄化将使药品的需求呈现长期、持续增长。

2001-2100 我国老龄人口数量

资料来源:公开资料整理

(4)疾病谱变化造成医药消费结构变化

从 1998、2003、2008、2013 年四次国家卫生服务调查的数据来看,我国居民的疾病谱发生了明显的变化,其基本趋势为:随着我国医疗系统的进步以及居民卫生观念的变化,以各类急性传染病和感染性疾病为主的疾病谱患病率逐步下降,逐步被以心脑血管类疾病、消化类疾病为代表的各类与人们不良的生活方式密切相关的慢性病所取代。

快节奏、高压力的城市生活方式使城市人口普遍存在亚健康的现象,循环系统疾病、神经系统疾病的发病率在过去十几年间显著提高。人口结构的老龄化也对疾病谱有一定的影响,表现在退行性疾病比例的增大,如肿瘤,心脑血管病和糖尿病等。我国医药行业的消费结构与疾病谱的变化密切相关,结构在过去十几年间也有明显调整。

医院用药结构的变化具体表现在抗肿瘤药、神经精神系统用药、心血管疾病用药等老年病、慢性病用药份额显著提高。

四、化学制剂行业发展情况

从细分行业来说,医药工业一般分为化学原料药、化学制剂、生物制剂、医疗器械、卫生材料、中成药、中药饮片七大子行业。从绝对数来看,化学制剂制造行业属于医药工业中产值最大的子行业,产值占医药工业的27%左右。

我国医药工业各子行业占据比例

资料来源:公开资料整理

我国化学制剂行业2007 年产值为1,881 亿元,2015 年达到了6,816 亿元,同比增长9.28%,复合增速达17.46%。根据国家统计局的数据,截至2015 年10月,我国共有规模以上化学制剂企业1,098 家,化学药品制剂行业是一个完全竞争性的行业。

我国化学药品制剂行业产值增长情况

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。