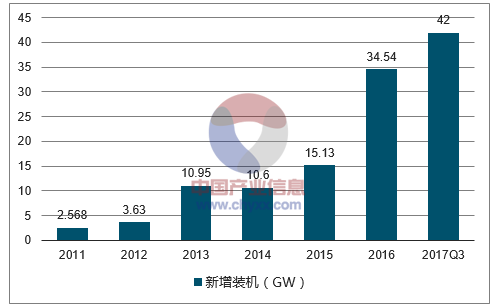

受标杆电价下调影响,2016 年我国光伏新增装机达到创纪录的 34.54GW,同比增长超过 128%。 由于今年 630 后标杆电价再次下调,上半年抢装达到 24.4GW,同比增长 9%,大超市场预期, 其中分布式光伏装机 7.11GW,同比增长 2.9 倍。由于 2016 年上半年国内的抢装潮较为猛烈, 三季度装机急速下滑,而今年三季度在分布式的带动下装机继续大超预期,今年前三季度新增装 机达到 42GW,同比增长 62%,其中分布式光伏装机 15GW,同比增长 3 倍,四季度进入传统 需求旺季,预计全年装机将达到 50GW。

相关报告:智研咨询发布的《2017-2022年中国光伏行业深度调研及投资战略研究报告》

历年光伏新增装机及增速

数据来源:公开资料整理

分布式光伏新增装机及增速

数据来源:公开资料整理

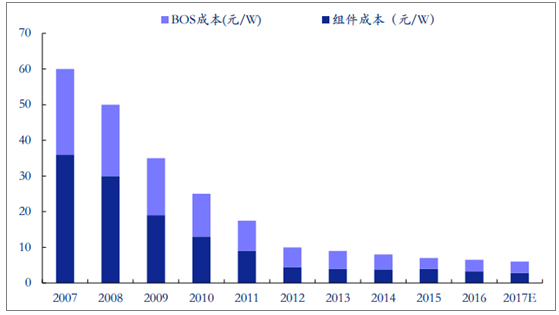

光伏系统成本下滑趋势明显

数据来源:公开资料整理

户用光伏是分布式中的亮点。正是在政策的扶持、成本快速下降带来收益率的显著提升以及企业 的不断推广和各种创新商业模式、金融产品的应用,户用分布式光伏在今年迎来快速发展的元年, 根据国家电网统计数据,2015 年居民分布式光伏新增并网 2 万户,2016 年新增并网 15 万户, 2017 年新增并网户数有望达到 40 万户,2018 年新增并网户数预计达到 60 万户。

我国户用分布式光伏市场快速增长(万户)

数据来源:公开资料整理

光伏行业是依靠补贴驱动发展起来的,摆脱补贴实现市场化驱动是光伏行业的终极目标,而实现 这一目标的关键是平价上网。在平价上网的大背景下,补贴的持续下降是大势所趋,2016 年 12 月,国家发改委发布《关于调整光伏发电陆上风电标杆上网电价的通知》,对三类电价区的光伏 发电标杆电价均进行了调整,其中Ⅰ类地区电价下调 0.15 元/kwh、Ⅱ、Ⅲ类地区降低 0.13 元/kwh, 降价后的电价水平分别为 0.65 元/kwh、0.75 元/kwh、0.85 元/kwh,新电价政策自 2017 年 1 月 1 日开始执行。同时,通知规定光伏发电标杆上网电价暂定每年调整一次。另外,按照国家能源局发布的《太阳能发展十三五规划》中提出的成本目标(到 2020 年,光伏发电电价水平在 2015 年基础上下降 50%以上),则 2020 年光伏发电标杆电价三类地区需要达到 0.45-0.5 元/kwh,如 果每年调整一次,每次下调的幅度预计为 0.06-0.12 元/kwh。

光伏标杆上网电价(元/kwh)

资源区 | 各资源区所包括的地区 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

Ⅰ类资源区 | 宁夏,青海海西,甘肃嘉峪关、武威、张掖、酒泉、敦煌、金昌,新疆哈密、塔城、阿勒泰、克拉玛依,内蒙古除赤峰、通辽、兴安盟、呼伦贝尔以外地区 | 0.9 | 0.8 | 0.65 | 0.58 | 0.52 | 0.45 |

Ⅱ类资源区 | 北京,天津,黑龙江,吉林,辽宁,四川,云南,内蒙古赤峰、通辽、兴安盟、呼伦贝尔,河北承德、张家口、唐山、秦皇岛,山西大同、朔州、忻州、阳泉,陕西榆林、延安,青海、甘肃、新疆除Ⅰ类外其他地区 | 0.95 | 0.88 | 0.75 | 0.66 | 0.57 | 0.48 |

Ⅲ类资源区 | 除Ⅰ类、Ⅱ类资源区以外的其他地区 | 1 | 0.98 | 0.85 | 0.73 | 0.62 | 0.5 |

数据来源:公开资料整理

补贴的逐年下调意味着光伏产业链降本增效面临着较大的压力,而这也是光伏行业发展的宿命。 事实上,近年来,光伏技术进步显著,推动光伏发电系统成本持续下降,光伏系统成本由 2007 年 60 元/W 降到目前 6 元/W,降幅高达 90%。光伏发电系统投资主要由组件、逆变器、支架、 电缆等主要设备成本,以及土建、安装工程、项目设计、工程验收和前期相关费用等部分构成, 其中,组件和逆变器等主要设备成本占比分别为 45%和 4%。组件和逆变器等主要设备成本的下 降,以及组件转换效率提高带来的支架、电缆、安装等配套成本的下降,以及单位装机容量土地 面积的节省等是系统成本持续下降的主要推动力。

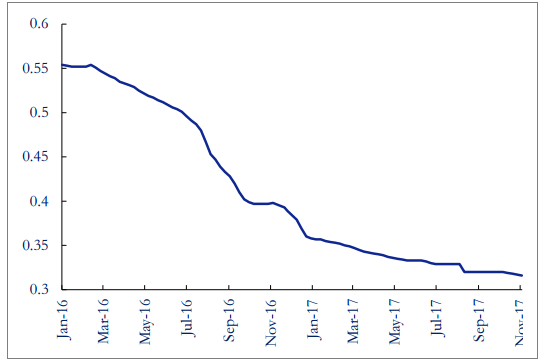

组件价格持续下降(单位:美元/W)

数据来源:公开资料整理

多晶硅环节预计降价压力较小。多晶硅是光伏产业链最上游,该环节技术门槛最高,具有一定的 垄断性,毛利率维持在较高水平(40%+),相对于下游硅片、电池片和组件来说,我国多晶硅产 业发展相对滞后,长期受海外厂商的垄断和压制,时至今日,我国多晶硅产业仍需大量进口。另 一方面,展望 2018 年,国内多晶硅产能供给仅新增 4.5 万吨(根据各硅企业扩产计划及进度测 算),降价压力较小。

我国多晶硅进口情况及自产比例

数据来源:公开资料整理

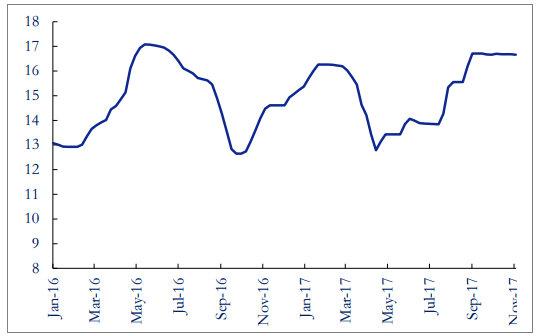

多晶硅价格较为坚挺(美元/kg)

数据来源:公开资料整理

硅片环节预计降价压力较大。一方面,2015 年以来,单晶由于硅片端金刚线切片的导入实现了 成本的快速下降,从而带来了单晶电池性价比和市场份额的大幅提升,硅片厂因而也大规模扩产,2018年单晶硅片产能预计达到 65.5GW;另一方面,随着年底多晶金刚线切割与黑硅技术结合的大 规模导入,将带来多晶成本的下滑和效率的提升。因此,随着单多晶的性价比之争再起以及硅片 产能的逐渐释放,2018年预计硅片环节降价压力较大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光伏行业发展现状调查及市场分析预测报告

《2024-2030年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2024-2030年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。