信息和通信产业在经历PC互联、移动互联,正迈入万物互联阶段,而物联网产业在长期发展过程中,受制于过高的硬件成本及数据存储成本、网络传输速度不支持、协标准不统一等因素制约,市场呈现规模大,碎片化、商用推进缓慢的特点。2016年6月,基于(窄带蜂窝物联网NB-IOT协议标准冻结成为行业跨步发展的标志性事件之一,NB-IOT具备四大特点广覆盖、支撑海量连接、支撑低延时敏感度、低成本低功耗的优势,届时的物联方式将从当前基于蓝牙、ZigBee等的短距通信扩展到基于移动蜂窝网络NB-IOT的远距通信。爱立信和中国移动的预测,未来60%的连接将通过NB-IOT广域低功耗蜂窝技术来实现。

物联网产业要素发展进程

项目 | 成本下降情况 | 应用情况 |

半导体成本下降 | 麦肯锡数据,过去三年,单个晶体管上的半导体成本在下降50%,MEMS传感器的成本下降35% | 用于农业精准监测、电力运行服务监测中需要低成本、低功耗的传感器,包括温度、湿度、稳定性监测等 |

RFID标签成本下降 | EPC global(RFID行业标准组织)已经设立一个降低RFID价格的目标,预计将从现在的15美分降到5美分 | RFID标签成本下降,使其可广泛运用,比如在供应链中跟踪货物 |

数据存储成本下降 | 公有云存储成本由2010年的25美分/GB,降至2014年的0.24美分/GB | 2020年物联网设备产生的数据占数据总量25%,超过10ZB,云计算行业快速发展带动数据储存成本下降 |

网络基础不断完善 | 4G网络传输速度达3G的五倍以上 | 发达国家相继完成4G,2020年5G商用 |

蜂窝窄带标准NB-IOT确立 | 预期的单个接连模块不超过5美元 | 华为、爱立信、中国移动、中国联通、沃达丰、德国电信、阿联酋电信、意大利电信、AT&T等 |

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2021年中国物联网市场投资分析及前景预测报告》

对于国内电信运营商而言,受政策压力、OTT挑战、人口红利逐渐消失等因素影响,运营商已面临着巨大的生存压力,而物联网成为其转型的主要方向之一。按照工信部要求,2017年将确定正式组网方案及推广计划,随后通过大规模网络升级,实现全国范围支持NB-IOT,实现垂直行业的广泛应用。

NB-IOT国内商用推广计划

时间节点 | 进度 |

2016.6 | 中国联通、中国电信相继公布将NB-IOT技术成为作为商用计划 |

2016.7-2017.1 | 国内三大运营商开展NB-IOT试点组网测试 |

2017.2-2017.8 | 根据测试结果,确定正式组网方案及推广计划 |

2017.9- | 国内开展大规模网络升级,全国范围支持NB-IOT |

资料来源:公开资料整理

当前进度上,中国电信:2017年5月,宣布建成了全球首个全覆盖的NB-IoT商用网络,共计31万个NB-IoT基站覆盖,并提出2017年发展目标为净增用户规模2500万户以上。2017年中国电信将会投入亿元补贴物联网模块,拉动产业链整体发展。中国联通:计划2017年底明年初推进重点城市的NB-IoT商用部署。目前已在上海等10余座城市开通了窄带物联网试点。其中,上海联通作为联通集团窄带物联网领域的先锋,已经建成800个站点的全国最大规模试商用网络,是国内第一家实现全域覆盖的省级运营商。中国移动:2017年1月,在江西省鹰潭市建成了第一个覆盖全城的NB-IoT网络,涉及基站100多个。2017年在杭州、上海、广州、福州四个城市开展NB-IoT及eMTC的规模试验,后续将在多个重点城市开展商用,2018年将实现全网规模商用。根据2017年规划,中国移动、中国电信、中国联通分别计划新增物联网用户1亿、0.25亿、0.2亿,计划年底总用户分别为2亿、0.47亿、0.63亿户

当前三大运营商NB-IOT部署进度及目标

运营商 | 进度 | 2017物联网用户净增 | 2017存量用户 |

中国移动 | 1月在江西省鹰潭市建成了第一个覆盖全城的NB-IoT网络 | 1亿 | 2亿 |

中国电信 | 5月建成了全球首个全覆盖的NB-IoT商用网络 | 0.25亿 | 0.47亿 |

中国联通 | 计划2017年底明年初推进重点城市的NB-IoT商用部署 | 0.2亿 | 0.63亿 |

资料来源:公开资料整理

由于NB-IoT的技术优势是覆盖广、功耗低,而实现这两个目标的关键在于终端芯片,也是整个产业链的核心技术难点所在。华为NB-IoT芯片Boudica 120于2017年4月份开始规模发货,月发货能力可达百万片以上,在6月底将大规模发货;Boudica 150(支持1800M)Q2可以测试、第三季小批量商用、第四季大规模商用出货。此外,中兴微、紫光展锐和联发科等多家NB-IoT芯片也将年内商用,预计芯片一旦达到成熟商用条件,则可以批量发货并对整个产业下游的应用创新起到巨大的推动作用。

我国在继制定物联网“十二五”发展规划之后,国务院出台《关于推进物联网有序健康发展的指导意见》,推出十个物联网发展专项行动计划落实具体任务,提出在“十三五”期间要促进大数据、云计算、物联网广泛应用。

此外,地方政府积极营造物联网产业发展环境,目前我国已形成长三角、珠三角、环渤海及中西部的产业空间分布格局,其中长三角是我国经济发展龙头,物联网产业在全国也处于领先地位,芯片、传感等基础环节有一定产业积淀;珠三角市场化程度最高、产业链条衔接最为紧密;西部地区发展平稳,重庆推动电子车牌地方立法保障,成都基于RFID的区域行业应用开展较好;北京地区则主要依靠京津冀区位与资源优势,以集成和模式创新为主发展物联网产业。

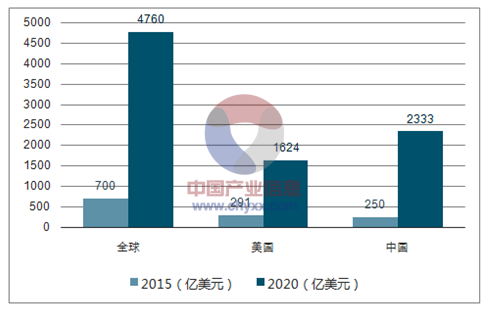

据预测,2015年全球物联网整体市场规模将700亿美元,未来五年复合增速预计达到62%,到2020年市场规模达到4760亿美元。其中我国物联网整体市场增速最快,有望从2015年的250亿美元扩大到2020年达到2333亿美元,未来五年复合增速预计达到75%,超过美国的54%五年复合增速,成为全球最大的物联网市场。

全球及我国物联网市场规模(含预测)(亿美元)

资料来源:公开资料整理

物联网产业链层级可划分为设备层、连接层、平台层和应用层四个层级。麦肯锡预计未来设备层、连接层、平台层和应用层的价值占比分别为21%、10%、34%、35%。对应我国预计2020年2333亿美元的物联网总体市场,则设备层、连接层、平台层和应用层到2020年市场规模分别为490亿美元、233亿美元、793亿美元、817亿美元。

从发展顺序来看,首先爆发的应该是设备层和连接层,通过感知端获取各类数据,如传感器、M2M终端、二维码等,配合通信芯片模块实现网络传输;然后通过平台层汇集相关信息,先通过连接管理平台(CMP)实现对资费、流量的灵活调用,以及网络管理,接下来通过应用支持平台(AEP),将网络、甚至硬件的一些能力进行封装,形成通用的工具或接口提供给垂直领域,平台层是物联网产业链的核心,是互联网巨头、运营商、应用商均希望抢占入口;最后是面向垂直领域的应用解决方案,对物联网产生的庞大数据进行智能化的处理、分析,生成商业模式各异的多种应用,如智慧城市、智能制造、智能交通、车联网等领域,成为最重要的商业价值所在。

从我国物联网产业链中各层级发展成熟度来看,其中:

设备层:当前已处于成熟产业,其中M2M服务、中高频RFID、二维码等产业环节具有一定优势,但基础芯片设计、高端传感器制造及智能信息处理等高端产品仍依赖进口。中国信息科学院预计目前我国从事传感器的研制、生产和应用的企业有2000多家,市场销售额突破1000亿,但小型企业占比超过七成,产品以低端为主。高端产品进口占比较大,其中传感器约60%,传感器芯片约80%,MEMS芯片基本100%进口。

连接层:当前已处于成熟产业,包括通信芯片模块及网络传输,在国内发展较为成熟,竞争度较为集中,其中华为海思、中兴物联等在移动通信2G、3G、LTE研发平台的基础上开发面向物联网的通信模块,在国际市场竞争力突出。

平台层:分为网络运营和平台运营,其中,网络运营主要是三大电信运营商;而平台运营相对于国外IBM\PTC\Jasper等巨头,我国仍处于起步阶段,还尚未出现平台层巨头。平台是物联网产业生态的核心,包括应用支持平台(AEP)、连接管理平台(CMP)。运营商凭借网络连接优势自下而上布局,核心是CMP;而互联网公司自上而下,从垂直领域解决方案到应用支持平台(AEP)切入。由于物联网应用场景多样化、复杂化,因此在应用端可能会出现一批面向不同垂直领域的行业应用平台,但未来所有的服务将部署于云端,管理平台的云化是趋势。

应用层:当前已处于成长期,随着上述基础设施的不断完善,物联网对工业、交通、安防等各行业应用渗透不断提高,应用市场将成为物联网最大细分市场。其中智能制造、车联网、消费智能终端市场等已形成一定的市场规模,均处于成长期。

物联网产业链中各个层级发展现状及相关公司

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国物联网行业市场运营态势及发展前景研判报告

《2024-2030年中国物联网行业市场运营态势及发展前景研判报告》共九章,包含中国物联网行业重点企业经营分析,中国物联网行业投资风险及策略分析,中国物联网行业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国物联网行业全景速览:应用领域不断拓展,技术不断融合与创新[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)