长效机制建设与市场温和调整并存,房地产行业集中度进一步提升,存量 运营也成为行业创新方向 ,收益型地产发展方向值得关注。 长效机制的建设必然需要更多主体参与、更多政策配套,我们认为,更多的服务商、金融机构介入存量运营将是大趋势。在楼市温和调整背景下,大公司持续做大规模、小公司逐步退出也是趋势所在,而核心城市由于产业、人口的持续集聚和产业、消费的进一步升级,具备持续现金流的收益型物业价值将快速提升,大型开发商及加大核心城市物业持有的公司价值凸显。

1、规模业绩双增,龙头优势明显

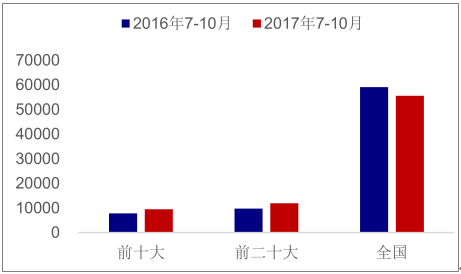

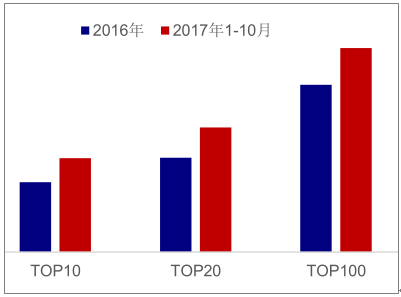

市场调整叠加从严调控, 龙头公司凸显优势,行业集中度将 进一步提升 。根据我们判断,2018 年销售面积较 2017 年将有所下滑。从销售面积的数据来看,2017 年 7-10 月全国实现销售面积 5.6亿方,较去年同期下降了 5.9%,因此可以认为 2017 年下半年房地产行业就已经进入调整期。但与此同时龙头公司表现抢眼,根据克而瑞统计,2017 年 6-10 月前十大开发商销售面积同比增长了20.0%,TOP20 同比增长了 21.2%,与行业整体形成鲜明反差,因此严调控下龙头公司的业绩规模会表现更好,行业集中度将进一步提高。可以预计明年龙头企业将继续复制今年的优势。

2017 年7-10 月龙头销售面积增长与行业整体形成反差

数据来源:公开资料整理

2017 年 1-10 月行业集中度较 2016 年底进一步提高

数据来源:公开资料整理

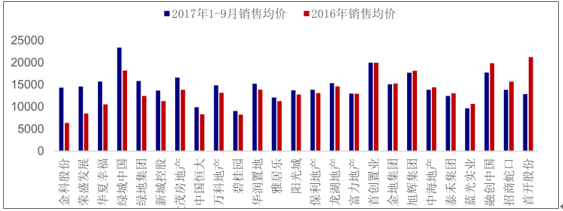

龙头企业中规模与盈利双升的公司将更有投资价值。宏观上看,2017 年 1-11 月全国住宅成交土地楼面均价达到 4827 元/平方米,较 2016 年全年的均价水平提高了 13.7%,而 1-10 月全国商品房销售均价仅同比提高了 4.0%,说明全国房地产销售的利润率被进一步压缩。微观上看,今年全国各地出台了限价政策,有关部分通过控制预售证价格的方式来限制商品房的销售价格,因此房地产开发商的利润空间有所下滑。在此背景下,全国前二十大房地产开发商出现了较为明显的分化,有的房地产开发商销售均价明显提高,如金科、荣盛发展和华夏幸福,有的房地产开发商则出现下降。尽管大型开发商在规模扩张上拥有优势,但销售均价的下滑在一定程度上会降低公司的盈利能力。

100 大中城市住宅成交土地均价在不断提高(元/平方米)

数据来源:公开资料整理

销售均价较 2016 年均价水平对比来看,大型房企之间出现了分化

数据来源:公开资料整理

2、存量地产掘金时代来临,政策面与市场面窗口期开启

我国房地产逐渐步入存量房时代,政策面与市场面窗口期已经开启。一般来说,当存量房交易量占比不断提高超过新房的交易量时,我们称地产市场进入存量时代。按照这个标准,我国部分重点城市已经进入了存量房时代。根据我们跟踪的部分城市数据,2017 年 1-10 月北京、深圳、南京等重点城市存量房交易量已经明显高于新房销售,一线城市表现的尤为明显,其中北京二手房成交套数已经达到新房成交套数的 3.3 倍。一线城市存量房销售的攀升直接引领我国存量房市场的发展,随着二线城市的房地产市场的逐步成熟,二线城市也将逐渐进入存量房时代。2017 年住房租赁市场相关政策密集出台,对存量房源的需求规模不断扩大,政策面窗口期已经开启。此外在城市规模相对有限的情况下,部分城市已经开始大力推进城市更新项目,目前已经有所突破,典型的案例有北京 798 艺术中心、上海青浦桥梓湾旧城改造等,存量时代的市场窗口期也已开启。

2017 年以来重点城市二手房及新房成交套数对比,一线城市二手房成交量明显超过新房

数据来源:公开资料整理

存量地产掘金时代来临,租赁和地产金融两 大领域值得关注 。在存量地产的所有业态中,长租公寓是一股重要的力量。我国拥有庞大的租赁人口,拥有较强的租赁住房需求,其中蕴含的市场空间是巨大的。目前部分长租公寓企业已经开始起步,在政策和市场的推动下,长租公寓的市场规模会不断扩大,我们将看好长租公寓市场的投资价值。此外住房租赁的发展能够给金融业带来大量优质的基础资产,因此我们也看好房地产金融在存量地产时代的投资价值。当然,地产金融的发展更多地与城市化过程中房地产开发、商办物业持有与运营、物流地产发展等有很大关联。

3、存量中的租赁:住房租赁市场空间广阔,万亿蓝海任遨游

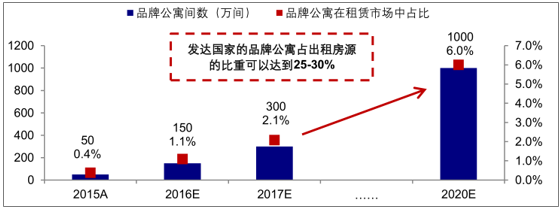

租赁市场空间广阔,规模可达 4.2 万亿元。为贯彻“房住不炒”,政策大力支持发展租赁市场,各方(开发商系、服务商系、创业系)机构纷纷布局,但机构持有率仅 2%,配套商业银行、政策性银行、ABS 等创新融资工具等金融支持,助力行业市场规模扩张。同时市场存在真实租赁需求,根据我们预测,2030 年租赁人口达 2.7 亿人,租赁市场规模达 4.2 万亿元,市场空间广阔。

2017 年以来重点城市二手房及新房成交套数对比,一线城市二手房成交量明显超过新房

数据来源:公开资料整理

从商业模式上看, 集中式公寓盈利能力优于分散式。

1)集中式公寓收取物业的报价会由总部审核,成本控制得相对较好,而分散式公寓房源都为个案,定价和执行收房环节都较难精准把控。

2)分散式租约一般为 3~5 年,个人房东违约率较高,房源不确定性较大。集中式公寓租约一般较长达10~25 年,对于房源的掌控能力较强,且能享受租金上涨带来的收益。

3)在装修环节,集中式公寓统一设计、集中采购材料、集中施工,费用控制较为容易,但分散式的非标产品在装修时会面临很多问题,成本控制难度颇大。

4)在运营管理阶段,集中式采用集中管理模式,管理半径小,分散式的管理半径较大,因此集中式能够保持较高的人房比,降低运营成本。

租公寓两种管理方式的特征对比及优劣势比较

- | 集中式 | 分散式 |

房源获取 | 拿下整栋现有项目,或是整栋楼宇中的几层 | 分散拿下个人房源,一般与业主长期签约以保证房源稳定 |

物业性质 | 商业、办公、工业较多 | 住宅为主 |

产品服务 | 统一品牌标志,装修标准,统一配备家政服务,部分有较多公共空间和线下活劢 | 统一标准化装修,部分有统一家政服务,一般没有公共空间和线下活动 |

出租方式 | 按每套整体出租,一般一间可住 1-2 人 | 分间散租为主,亦有整租(尤其是高端),一般一间只住一人 |

目标客户 | 中端客户居多 | 覆盖各类群体,但以中低端为主 |

盘活闲置资产 | 盘活商办物业,提升价值 | 帮助个人进行资产管理 |

对开发资质要求 | 对于楼宇要有充分的理解,改造难度不低 | 对装修方面有要求,对专业度要求较低 |

资金和项目资质 | 单个项目前期投入大,项目资质要求高 | 单个房源投入少,房源获取灵活 |

服务管理效率 | 管理集中、管理半径小 | 管理半径大、管理难度高 |

品牌效应 | 易标准化形成品牌 | 房源形态不宜,不易标准化及品牌形成 |

社交属性打造 | 有公共空间,易于打造增值服务 | 租客分散,难集中,社区活动不易举办 |

房源的选择面 | 对房源要求较高,合适房源有限,房源争夺较为激烈 | 低端到高端均覆盖,房源分布广泛获取灵活 |

数据来源:公开资料整理

从行业生命周期看, 租赁行业 正处于成长期 。目前从事长租公寓业务的公司数量快速增长,各方机构争相进入行业。以魔方公寓、链家自如为代表的第一批长租公寓公司成立于 2010 年-2012 年,由于当时政策对于租赁的监管多于鼓励,造成租赁行业发展较为缓慢。随着近两年政策的转向,以爱上租为代表的创业系、以相寓和世联红璞为代表的中介服务商系、以万科泊寓和龙湖冠寓为代表的开发商系等各方玩家纷纷入场,长租公寓公司数量出现井喷。根据最新统计,截止到 2017年9月1日,国内一共有412 家品牌公寓公司,公司数量增长迅猛。

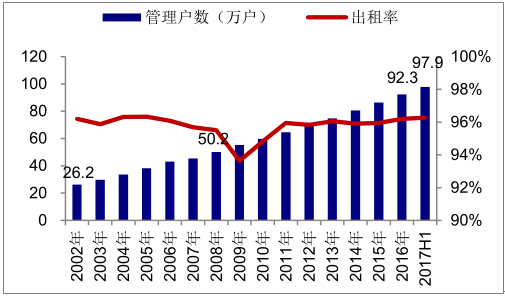

对标日本、美国等海外市场,中国租赁市场发展道阻且长。从公寓公司的管理规模来看,截止至2017 年半年报,日本龙头大东建托持有房源 97.9 万间,中国房源数量最多的链家自如仅 40 万间,集中式公寓更是没有超过 10 万间的。从房源间均租金收入来看,美国前 6 大公寓运营商间均租金收入在 1.1 万-3.1 万美元之间,EQR 凭借其聚焦核心城市优质物业的战略,间均房租金收入达到3.1 万美元。中国长租公寓公司间均租金收入水平约为 3.6万元人民币(间均月租金 3000元计算),存在巨大差距。因此,无论从房源规模还是间均租金收入水平,我国的长租公寓公司均有大范围提升的空间。

大东建托管理房源数已达 97.9 万间

数据来源:公开资料整理

全美前 6 大公寓运营商每间房平均年收入(美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产中介市场专项调研及全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。