楼市波动减小,压力小于2014 年

2018 年将是房地产市场的一个调整年,但由于楼市两低一高特征的存在,楼市体现为波动减小的特征,楼市的调整也相对有限。我们判断,2018 年房地产全行业销售面积增速为-3%,而全国的新房销售均价仍将增长。相应而言,投资端更为乐观,我们预测新开工面积增长 3%、房地产开发投资增速 4%。

1、楼市已进入收缩期

2017年9月以来,房地产销售面积增长转负,楼市已明确进入收缩期。根据我们对房地产周期的研究,我们预期明年全年整个楼市都将处于调整及低位震荡的局面。

根据 2009 年以来的房地产周期划分,目前处于收缩期

需求阶段 | 时间区间 | 持续时间 |

扩张期 | 2009.1-2010.4 | 16 个月 |

收缩期 | 2010.5-2010.8 | 4 个月 |

扩张期 | 2010.9-2011.9 | 13 个月 |

收缩期 | 2011.10-2012.6 | 9 个月 |

扩张期 | 2012.7-2013.12 | 18 个月 |

收缩期 | 2014.1-2015.3 | 15 个月 |

扩张期 | 2015.4-2017.8 | 29 个月 |

收缩期 | 2017.9 至今 | 2 个月 |

数据来源:公开资料整理

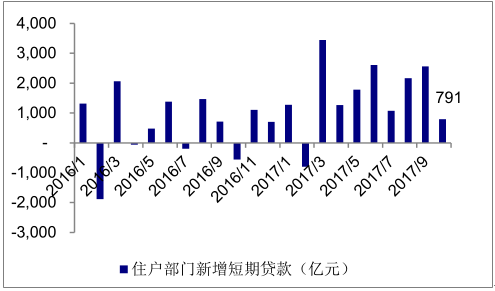

本轮房地产周期上升带有较明显的投机性质,从 当前 居民部门贷款端数据分析,我们也可以确认,楼市将进入调整期。主要理由是:1)居民中长期贷款及短期贷款的新增额出现下滑,2017 年 10月中长期贷款新增额从第三季度的 4593 亿元降至 10 月的 3710 亿元,短期贷款新增额从第三季度的 1931 亿元降至 10 月的 791 亿元;2)居民加杠杆行为仍表现地较为强烈,后续加杠杆的可能性也会进一步降低。

2017年10月住户部门新增中长期贷款3710 亿元

数据来源:公开资料整理

2017 年 10 月住户部门新增短期贷款 791 亿元

数据来源:公开资料整理

截至 2017 年 10 月静态贷存比为 62%

数据来源:公开资料整理

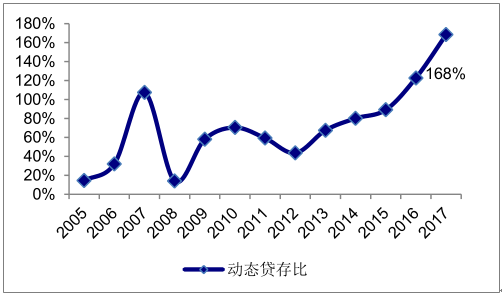

截至2017年10月动态贷存比为168%

数据来源:公开资料整理

2、两低一高的特征,导致楼市调整有限

目前房地产市场已进入新常态,体现为两低一高的特征,即低库存,低利率以及高集中度。这导致楼市的调整有限,行业政策也比较难有大的松动。

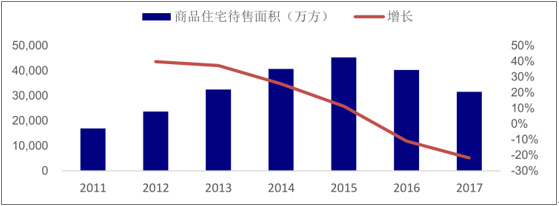

1)低库存。我们以房地产待售面积来衡量目前的库存水平。截止到 2017 年 10 月,全国商品住宅待售面积为 3.2 亿平方米,较 2016 年底减少了 21.8%,是继 2015 年房地产去库存化以来的最大降幅,目前整个市场处在一个库存较低的状态,已经低于 2014 年调控时期的库存水平。

2017 年商品住宅待售面积大幅下降,住宅库存处在较低状态

数据来源:公开资料整理

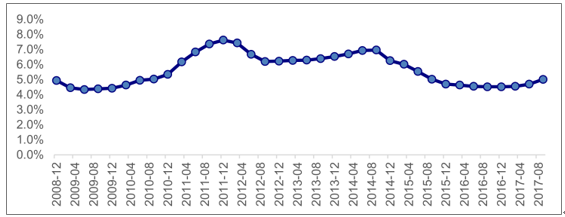

2)低利率。从居民住房贷款加权平均利率来看,2017 年 3 季度居民住房贷款加权平均利率达到5.01%,较去年同期略有提高,但是与同为强调控时期的 2014 年相比,住房贷款利率明显较低。因此从利率水平来看,2017-2018 年的楼市调控对购房需求的影响效果,会低于 2014 年调控期。

2017年3季度居民住房贷款加权平均利率低于2014 年

数据来源:公开资料整理

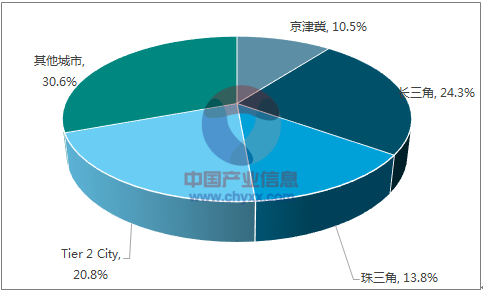

3)高集中度。从城市等级来看,我国房地产行业呈现明显的高集中度趋势,体现为三大城市群及核心二线城市(Tier 2 city)商品房销售面积和销售金额占比较高。2016 年三大城市群及核心二线城市的销售面积占全国商品房销售面积的比例达到 52%,销售金额占比更是达到 69%。三大城市群及核心二线城市是目前我国经济增长较快的地区,也是人口流入的重点区域。正是由于庞大的流动人口基数,使得三大都市圈的住房刚需越来越大,针对需求侧的楼市调控效果就比较有限。

2016 年三大城市群及核心二线城市销售面积在全国占比达到 52%

数据来源:公开资料整理

2016 年三大城市群及核心二线城市销售金额在全国占比达到 69%

数据来源:公开资料整理

3、楼市温和调整,投资开工微弱增长

断基于当前楼市新常态,我们判断 2018 年楼市将体现为温和调整,投资开工将出现微弱的正增长。具体而言,我们预测 2018 年房地产行业三大核心指标为:销售面积增长(-3%)、新开工面积增长(3%)、房地产开发投资增速(4%)。我们同时判断,新房销售金额可能呈现为微弱的正增长(预期 2%),因房地产销售价格将进一步攀升。

2018 年三大核心指标预测

核心指标 | 2014A | 2015A | 2016A | 2017A | 2018E |

销售面积 | -7.6% | 6.5% | 22.4% | 5% | -3% |

开发投资额 | 10.5% | 1% | 6.9% | 7% | 4% |

新开工面积 | -10.7% | -14% | 8.1% | 5% | 3% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产中介市场专项调研及全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。