在娱乐内容产业,“IP”一词属于中国人的原创;在欧美,通常使用“媒体连锁”或“媒体系列”(media franchise)来形容一系列有相同来源、彼此内容相关的娱乐内容,例如《变形金刚》《加勒比海盗》等。2014年,在IP概念刚刚兴起的时候,投资者关注的主要是改编IP,例如热门网络文学改编影视、热门影视改编游戏等。此后,“原创IP”逐渐进入主流,任何比较成功、建立了粉丝群体的娱乐作品均被视为“潜在的爆款IP”,“IP经济学”的范围越来越大。与此同时,消费者对IP的接受度于2015年达到最高点,此后骤然下降,直接导致了2016年国产影视行业的不景气,对游戏行业也造成了影响。2017年的事实证明,娱乐内容的“IP时代”已经不可逆转的结束了。

一、影视市场的“IP神话”已经被一系列失败之作所打破

2015年可谓影视行业“IP神话”的高峰之年:在电影行业,国产片票房名列前茅的《港囧》《夏洛特烦恼》《寻龙诀》《煎饼侠》《澳门风云2》都是IP电影;在剧集行业,《《锦绣缘》《花千骨》《琅琊榜》《芈月传》等IP大剧也霸占了电视和网络收视率排行榜。但是,这个巅峰期消失的很快:短短两年之内,IP战略首先在电影市场,然后在剧集市场受到了严重挫折。

2016-17年,全国票房年度排行榜前25名的累计50部电影当中(注:2017年数据截止5月底),只有11部是国产IP电影;其中,严格意义上的人气改编IP只有4部,剩下的是原创IP续集或混合IP。票房最高的两部国产IP电影——《西游伏妖篇》和《西游记之孙悟空三打白骨精》,使用的都是西游记这个“百年老IP”,而且与前作电影的关联度都不大。《爵迹》《何以笙箫默》《致青春2》等根正苗红的IP电影反而没有取得票房成功,这说明观众的口味已经改变。

2016-17年进入全国票房榜前25名的国产IP电影一览

名称 | IP类别 | 票房 | 总成本估算 |

西游伏妖篇 | 混合IP(续集/小说) | 16.6亿 | 2-2.5亿 |

西游记之孙悟空三打白骨精 | 混合IP(续集/小说) | 12.0亿 | 2-2.5亿 |

澳门风云3 | 原创IP(续集) | 11.2亿 | 1.5-2亿 |

盗墓笔记 | 改编IP(小说) | 10.0亿 | 1.5-2亿 |

从你的全世界路过 | 改编IP(小说) | 8.1亿 | 1-1.5亿 |

北京遇上西雅图之不二情书 | 原创IP(续集) | 7.9亿 | 1亿 |

叶问3 | 原创IP(续集) | 7.7亿 | 1-1.5亿 |

寒战2 | 原创IP(续集) | 6.8亿 | 1亿 |

使徒行者 | 改编IP(剧集) | 6.1亿 | 1亿 |

熊出没之奇幻空间 | 混合IP(续集/剧集) | 5.2亿 | 1亿 |

嫌疑人X的献身 | 改编IP(小说) | 3.9亿 | 1亿 |

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国影视剧行业市场分析预测及投资战略研究报》

有人会说,进口电影仍然是好莱坞IP大片独占鳌头,说明IP经济学没有失效:2016-17年,有15部好莱坞IP电影在中国取得了5亿以上的票房,总战绩远超国产IP电影。然而,与其说观众是被好莱坞的IP战略所吸引,还不如说他们被好莱坞的工业标准所征服。我们用两个指标来衡量一个好莱坞IP在中国的市场地位:有没有前作电影引进,以及整个系列的热度(以前作票房和媒体覆盖率为标准);可以看到,许多好莱坞大片都没有沾到IP热度的光。例如,《极限特工》的前作根本不曾引进中国,《金刚》《生化危机》前作的中国票房都不高,《奇异博士》《星球大战》在中国的IP粉丝群很有限。即便是在中国热度最高的《速度与激情》系列,第1-6部也没有获得很大的票房成功,是从第7部开始在中国市场爆红的。我们认为,好莱坞大片的成功有很多复杂的原因,IP攻势只是其中不太重要的一个。

2016-17年进入全国票房榜前25名的进口电影一览

名称 | IP类别 | 票房 | 前作引进 | 系列热度 |

速度与激情8 | 原创IP(续集) | 26.7亿 | 有 | 高 |

魔兽 | 改编IP(游戏) | 14.7亿 | 无 | 高 |

美国队长3:英雄内战 | 混合IP(续集/漫画) | 12.4亿 | 有 | 高 |

金刚:骷髅岛 | 原创IP(续集) | 11.5亿 | 有 | 中 |

极限特工:终极回归 | 原创IP(续集) | 11.3亿 | 无 | 低 |

生化危机:终章 | 混合IP(续集/游戏) | 11.1亿 | 有 | 中 |

功夫熊猫3 | 原创IP(续集) | 10.0亿 | 有 | 高 |

星球大战:原力觉醒 | 原创IP(续集) | 8.3亿 | 多年前 | 中 |

X战警:天启 | 混合IP(续集/漫画) | 8.0亿 | 有 | 中 |

奇异博士 | 混合IP(续集/漫画) | 7.5亿 | 无 | 低 |

金刚狼3:殊死一战 | 混合IP(续集/漫画) | 7.3亿 | 有 | 中 |

银河护卫队2 | 混合IP(续集/漫画) | 6.8亿 | 有 | 中 |

加勒比海盗5:死无对证 | 原创IP(续集) | - | 有 | 高 |

惊天魔盗团2 | 原创IP(续集) | 6.4亿 | 有 | 中 |

蝙蝠侠大战超人:正义黎明 | 混合IP(续集/漫画) | 6.2亿 | 有 | 中 |

神奇动物在哪里 | 混合IP(续集/小说) | 6.1亿 | 有 | 高 |

星球大战外传:侠盗一号 | 原创IP(续集) | 4.8亿 | 有 | 中 |

资料来源:公开资料整理

相比之下,IP剧集在最近两年保持着上升势头:2015年,全网播放量最大的10部电视剧有4部是IP大剧,总播放次数458亿;2016年,这两个数字分别上升到6部、1030亿次。然而,2017年上半年,这个势头有逆转的趋势:全网播放量最大的10部剧集只有4部是IP大剧(注:《漂亮的李慧珍》是韩剧改编,但是原著在中国人气和口碑一般,我们不将其纳入IP剧范畴),被寄予厚望的《大唐荣耀2》《那片星空那片海》《鬼吹灯》《极品家丁》的排名都低于预期,反而是不依赖IP的《人民的名义》《欢乐颂2》闯进前十。不过,2017年下半年的IP大剧储备还很多,年底的《如懿传》可能再次刷新全网播放量纪录。可见,与IP电影的全面退潮不同,IP剧集仍然处于高峰时期。

然而,我们认为IP剧集的产业链已经危机四伏,有可能重蹈IP电影的覆辙。2017年,媒体报道耗资3亿元的大剧《海上牧云记》被湖南卫视退片;同样耗资3亿元的《将军在上》被报道遭江苏卫视退片,虽然剧组发表了否认声明,但是播出方江苏卫视和优酷并未辟谣。湖南卫视《择天记》、东方卫视《求婚大作战》收视率都低于预期。CCTV6在4月的《中国电影报道》中指出《三生三世十里桃花》《孤芳不自赏》的全网播放量涉嫌造假。以上报道不一定都是真实的,但是都说明了热门IP剧集存在诸多问题。一旦网络视频平台减少对IP大剧的采购投入,整个产业链很可能进入低潮。

2015-16年电视剧全网播放量排名

2015年全网热播剧 | 是否IP大剧 | 播放次数 | 2016年全网热播剧 | 是否IP大剧 | 播放次数 | |

花千骨 | 是 | 195亿 | 青云志 | 是 | 259亿 | |

武媚娘传奇 | 否 | 113亿 | 锦绣未央 | 是 | 227亿 | |

琅琊榜 | 是 | 102亿 | 欢乐颂 | 否 | 185亿 | |

何以笙箫默 | 是 | 82亿 | 幻城 | 是 | 165亿 | |

云中歌 | 是 | 79亿 | 微微一笑很倾城 | 是 | 163亿 | |

克拉恋人 | 否 | 75亿 | 好先生 | 否 | 142亿 | |

大秧歌 | 否 | 73亿 | 麻雀 | 否 | 117亿 | |

虎妈猫爸 | 否 | 62亿 | 老九门 | 是 | 115亿 | |

伪装者 | 否 | 54亿 | 武神赵子龙 | 否 | 109亿 | |

千金女贼 | 否 | 51亿 | 芈月传 | 是 | 101亿 | |

IP大剧合计 | - | 458亿 | IP大剧合计 | - | 1030亿 | |

资料来源:公开资料整理

我们对2015年以来的13部IP电影失败案例进行了分析。可以看到,IP电影几乎没有“票房底线”,粉丝基本盘往往难以动员起来,以至于出现票房1000万的极端案例。无论是明星阵容、好档期还是一线发行公司,都无法挽救IP电影的颓势。2016年暑期档的《致青春2》,拥有小说原著和《致青春》电影的双重粉丝基础,以吴亦凡、周冬雨两位90后明星担纲,微影时代、五洲、华夏三家联合发行,又占据着最适合年轻人的暑期档,票房却远远低于预期。《爵迹》是乐视影业在2016年下半年的首推作品,主演阵容堪称国产片近年来最强,又在郭敬明粉丝群中进行了充分宣传,最终票房表现平平。这些IP电影失败的根源在于制作水平不够、口碑较差,无法赢得主流观众认可。

2015-17年典型的IP电影失败案例

名称 | IP类别 | 票房 | 档期 | 主演 | 发行 |

谋杀似水年华 | 小说改编 | 0.1亿 | 情人节档 | 杨颖阮经天 | 五洲 |

谎言西西里 | 小说改编 | 0.2亿 | 七夕档 | 李准基周冬雨 | 聚合影联 |

陪安东尼度过漫长岁月 | 小说改编 | 0.6亿 | 普通档 | 刘畅白百何 | 光线 |

罗曼蒂克消亡史 | 小说改编 | 1.2亿 | 贺岁档 | 葛优章子怡 | 华谊 |

睡在我上铺的兄弟 | 音乐改编 | 1.3亿 | 清明档 | 陈晓秦岚 | 乐视 |

28岁未成年 | 小说改编 | 1.3亿 | 贺岁档 | 倪妮霍建华 | 乐视 |

夏有乔木雅望天堂 | 小说改编 | 1.6亿 | 七夕档 | 吴亦凡韩庚 | 恒业 |

欢乐喜剧人 | 综艺改编 | 0.7亿 | 普通档 | 郭德纲岳云鹏 | 聚合影联 |

春娇救志明 | 原创续集 | 1.7亿 | 五一档 | 杨千嬅余文乐 | 光线 |

七月与安生 | 小说改编 | 1.7亿 | 普通档 | 周冬雨马思纯 | 嘉映 |

微微一笑很倾城 | 小说改编 | 2.8亿 | 七夕档 | 杨颖井柏然 | 华策 |

致青春:原来你还在这里 | 小说/续集 | 3.4亿 | 暑期档 | 吴亦凡周冬雨 | 微影时代 |

爵迹 | 小说改编 | 3.8亿 | 国庆档 | 范冰冰吴亦凡 | 乐视 |

资料来源:公开资料整理

二、手游市场:与其说“IP为王”,不如说“端游改编为王”

有人认为,近几年的手游市场也存在“IP为王”的现象,证据就是《梦幻西游》《大话西游》《剑侠情缘》《征途口袋版》等“IP手游”的火爆。然而,以上爆款手游的共同特点是从端游改编,继承了端游的类型、玩法和剧情。与其说它们的成功是因为IP,不如说是端游成功的延续。事实上,2015年以来的手游行业潮流就是“端游化”,在玩法和玩家群体上都越来越类似于端游。“端游化”和“IP化”是不同的方向,不可混为一谈。

2016年,全国流水前十名的游戏,有七款是端游改编;其中,《梦幻西游》《大话西游》《倩女幽魂》的端游也是改编自小说或电影IP,但是改编历史非常悠久,目前的玩家群体与原始IP的关联已经不大。七款端游改编手游的共同特点是:原端游运营时间很长,玩家逐渐丧失热情,此时手游的推出恰好提供了新的兴奋点。在原生手游之中,《阴阳师》虽然来自小说IP,但是原著小说在中国的粉丝群不算庞大;只有《火影忍者》是典型意义上的IP手游。虽然许多手游厂商在2015-17年推出了热门小说、电影、剧集或动漫IP改编的游戏,但是绝大部分没有取得成功,或者只取得了极其短暂的成功。

2016年全国手机游戏流水前十名

名称 | 运营商 | IP性质 | 估计全年流水 |

梦幻西游 | 网易 | 端游改编 | 80-100亿 |

王者荣耀 | 腾讯 | 原创 | 60-80亿 |

大话西游 | 网易 | 端游改编 | 40-60亿 |

火影忍者 | 腾讯 | 动漫改编 | 20-40亿 |

问道 | 雷霆 | 端游改编 | 20-40亿 |

倩女幽魂 | 网易 | 端游改编 | 20-40亿 |

剑侠情缘 | 腾讯 | 端游改编 | 20-30亿 |

阴阳师 | 网易 | 小说改编 | 20-30亿 |

穿越火线 | 腾讯 | 端游改编 | 10-20亿 |

征途 | 腾讯 | 端游改编 | 10-20亿 |

资料来源:公开资料整理

2017年上半年,端游改编手游仍然占据绝对主流,《天龙八部》《龙之谷》都在端游的基础之上更进一步。《王者荣耀》的遥遥领先是一个异数:腾讯本来可以直接买下《英雄联盟》的改编权并搬上手机,却选择了从头研发原创手游,结果《王者荣耀》在国内的热度远远超过了《英雄联盟》。《永恒纪元》《战地指挥官》等原创手游的崛起,给市场注入了一股新风,吸引力许多非传统端游玩家。我们认为,“手游端游化”并不等于“端游改编为王”;随着手游开发技术的日益完善、手游玩家群体的稳定成熟,原创手游将越来越流行,它们只是在类型和风格上类似于端游,而不是照搬端游。无论如何,在手游市场,“IP为王”既不是过去的主流,更不是未来的方向。

2015年,《花千骨》手游创下月流水2亿的奇迹,许多手游厂商都跃跃欲试,企图跟上这股“影游联动”的IP热潮。然而,在《花千骨》以后,再也没有一部“影游联动”的手游达到如此高度。原因很简单:《花千骨》由爱奇艺旗下的PPS游戏联合发行,是爱奇艺第一次参与手游,有巨大的视频用户群是第一次接触手游,有一定的新鲜感。此后,视频用户逐渐对手游形成了审美疲劳,即便是爱奇艺、优酷这个档次的平台也很难做到高效的导流。至于那些渠道能力远不如爱奇艺的手游发行商,就更不可能重复这个奇迹了。因此,手游要走IP路线,需要天时地利人和的配合,IP本身并不是决定性因素。

2017年5月iOS游戏畅销榜(不含休闲游戏)

名称 | 类型 | IP性质 | 发布月数 | 峰值排名 |

王者荣耀 | MOBA | 原创 | 20 | 1 |

天龙八部 | RPG | 端游改编 | 1 | 2 |

梦幻西游 | RPG | 端游改编 | 27 | 1 |

倩女幽魂 | RPG | 端游改编 | 13 | 1 |

阴阳师 | RPG | 小说改编 | 10 | 1 |

龙之谷 | ARPG | 端游改编 | 3 | 2 |

天堂战记 | ARPG | 端游改编 | 1 | 7 |

热血江湖 | RPG | 端游改编 | 2 | 2 |

西游记之大圣归来 | ARPG | 电影改编 | 1 | 6 |

大话西游 | RPG | 端游改编 | 21 | 2 |

剑侠情缘 | RPG | 端游改编 | 12 | 1 |

航海王激战 | ARPG | 动漫改编 | 1 | 9 |

战地指挥官 | SLG | 原创 | 1 | 11 |

黎明之光-天空之战 | RPG | 端游改编 | 8 | 5 |

永恒纪元 | ARPG | 原创 | 7 | 2 |

资料来源:公开资料整理

让我们观察一下2015年以来的IP手游失败案例:电视剧IP改编可谓失败率最高、败的最惨,《六扇门》《三生三世十里桃花》《甄嬛传》《芈月传》手游的峰值月流水都只有几十万元。为什么?第一,电视剧改编手游一般是仓促上马,时间、经验和投入都不够,成品质量较差;第二,电视剧观众群体与手游玩家群体的重叠度不高,无法借助粉丝消费。《花千骨》《琅琊榜》是极少数比较成功的电视剧IP手游,主要借助于视频网站的导流,仍然无法维持长期热门。电影改编手游也是如此,迄今只有《西游记之大圣归来》算是爆款(《大话西游》手游是改编自端游,不是直接改编自电影)。动漫改编的情况稍好,因为动漫和游戏在中国被统称ACG,粉丝群体有较强的一致性;而且,《火影忍者》《圣斗士星矢:重生》等成功的动漫改编手游都有较长的开发期和较强的研发投入,归根结底是“游戏质量为王”。

2015年以来典型的IP手游失败案例

名称 | IP来源 | iOS畅销榜峰值 | 估计月流水峰值 |

六扇门 | 电视剧 | 884 | 10万 |

名侦探柯南-无尽的追踪 | 动漫 | 593 | 20万 |

三生三世十里桃花 | 电视剧 | 584 | 20万 |

后宫甄嬛传 | 电视剧 | 353 | 30万 |

芈月传 | 电视剧 | 219 | 30万 |

校花的贴身高手 | 小说 | 29 | 60万 |

三打白骨精 | 电影 | 64 | 200万 |

微微一笑很倾城 | 电视剧/小说 | 11 | 300万 |

名侦探柯南OL | 动漫 | 32 | 300万 |

十万个冷笑话 | 动漫 | 9 | 3000万 |

琅琊榜 | 电视剧 | 10 | 4000万 |

资料来源:公开资料整理

截止2017年第二季度,IP战略已经在电影、游戏两个市场基本失败,在剧集市场面临由盛而衰的转折点。

丝群体,进行粉丝经济变现和扩大化;第二是借助热门IP的故事和创作基础,增进内容创作的效率和成功率。虽然这两个思路可以并存,但是在执行中,往往是自相矛盾的,娱乐内容公司往往也摇摆于两个极端之间。

对于大部分内容公司而言,IP战略是一个市场概念:借助原著强大的粉丝群体,轻松实现变现。这尤其适用于从“变现潜力较小”的内容向“变现潜力较大”的内容的改编,例如从小说改编影视和游戏。另外,如果能基于一个IP同时推出多种形式的内容,无疑将制造更大的热点,节约宣传费用,这就是所谓“影游联动”。在娱乐内容市场发展的初期,基于IP进行市场推广确实可以事半功倍;然而在消费者日益成熟之后,单纯凭借IP已经无法调动其积极性,IP沦为一种性价比不高的营销手段。

所谓“粉丝经济”,必须要以粉丝买单支持为基础。如果粉丝不愿意为IP改编作品买单,甚至根本不是该作品的目标用户,“粉丝经济”就失去了基础。《花千骨》手游的成功,使很多厂商误以为剧集和游戏的粉丝群体有很大重叠;然而《芈月传》《三生三世十里桃花》等跟风手游的失败,证明剧集粉丝转化为游戏粉丝的比例很低。如果要实现高效率的粉丝转化,就需要做深入的市场调查、调整不同内容的开发策略,这会消耗大量的额外时间和费用。致命的是,围绕一个爆款IP开发的不同内容产品往往是在完全不同的平台上发行的:《芈月传》小说在腾讯文学发布,剧集在腾讯视频全网首播,手游却由蓝港在线发行,页游则由萌乐网发行。这样就加大了“跨界营销”的难度,无法实现IP粉丝在不同作品之间的转化。

IP原著作者试图卷入改编创作,也是内容公司面临的难题。2015年,《九层妖塔》电影上映后,原著《鬼吹灯》作者就发布了公开信,认为电影改编歪曲了原著,要追究法律责任。同年,《芈月传》原著作者也与电视剧开发方发生纠纷,经过漫长的法律流程后败诉。原著作者试图介入改编,可能有艺术上、名誉上和经济上的考虑,对改编内容方构成了巨大的压力。如果给予原著作者较大的发言权,可能严重降低内容开发的效率;如果忽视原著作者,又可能惹上版权纠纷。此外,IP原著作者往往不是版权所有者,无法授予改编权,内容公司在进行改编时需要与多方谈判合作,消耗了大量时间和资源。

2015年以来IP作者与改编方的争议案例

时间 | 作品名称 | 原著IP | 争议原因 |

2015年 | 电视剧《华胥引之绝爱之城》 | 小说《华胥引》 | 电视剧署名权 |

2015年 | 电影《何以笙箫默》 | 小说《何以笙箫默》 | 改编权过期 |

2015年 | 电影《九层妖塔》 | 小说《鬼吹灯》 | 对原著改编太大 |

2015年 | 电视剧《芈月传》 | 小说《芈月传》 | 小说发行与剧本署名权 |

2016年 | 电视剧《人生若如初相见》 | 小说《迷雾围城》 | 改编权过期 |

2016年 | 游戏《御剑情缘》 | 游戏《仙剑奇侠传5》 | 二次改编(游戏改编剧集,剧集又改编游戏) |

2016年 | 电视剧《余罪》 | 小说《余罪》 | 对原著改编过大 |

2016年 | 游戏《热血传奇2》 | 游戏《热血传奇》 | 韩国版权方有违反独家授权协议的嫌疑 |

资料来源:公开资料整理

2016-17年在中国取得票房成功的进口电影的类型划分

资料来源:公开资料整理

三、“类型化”早已从影视行业扩张进入游戏行业

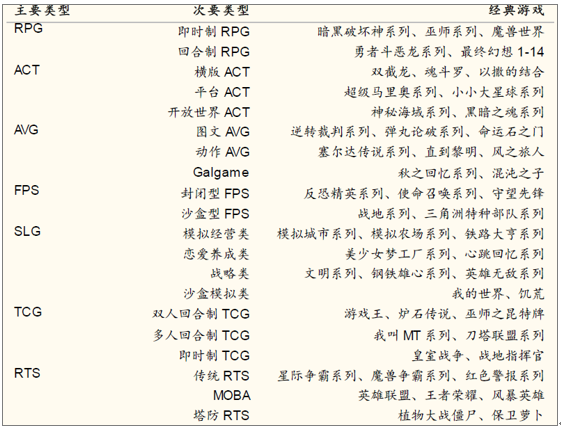

1970年代,电子游戏诞生,当时的游戏都比较简单,谈不上类型划分。直到1990年代,功能强大的SFC、MD游戏主机上市,PC游戏也日趋成熟,今天为人熟知的RPG、ACT、FPS、SLG、AVG等游戏类型都是当时产生的。然而,这些类型太宽泛、太粗放,无法给玩家准确的预期,也无法形成统一的工业标准。进入21世纪,随着游戏技术的不断进步和玩家群体的日益分化,游戏的“类型化”进入了成熟期。无论是单机游戏、客户端游戏、网页游戏还是手机游戏,都带上了明确的类型烙印。我们可以在任何一款主流游戏身上看到:主要类型、次要类型和风格类型。

主要类型:决定游戏的基本玩法,是玩家预期的出发点。例如,RPG必然包括一个或几个主要人物,通过战斗获取经验升级,完成任务推动剧情主线;FPS必然是第一人称视角的远距离射击游戏,偶尔也会有近战;ACT一般是第三人称、需要各种组合操作、有关卡设置。一款游戏也可以同时具备几个主要类型,例如ACT+AVG(简称AAVG),ACT+RPG(简称ARPG),TCG+RTS(通称卡牌战略)等。游戏的主要类型可以不断创生,MOBA就是脱胎于《魔兽争霸3》定制地图的新类型,本来是RTS+RPG的叠加,现在已经从RTS类型下独立出来,《王者荣耀》《英雄联盟》都属于这个类型。

次要类型:由于主要类型过于宽泛,有必要设置次要类型以精确地定义玩法。例如,RPG可以分为回合制RPG和即时制RPG,《仙剑奇侠传》属于前者,《暗黑破坏神》属于后者;ACT包括横版ACT、平台ACT、3D平台ACT等;SLG则包含模拟经营类、养成类、策略类等。次要类型可以一层层细分下去,例如SLG下属的策略类又可以划分出4X类(探索、扩张、开发、征服)、兵棋类等细分类型,《文明》系列属于前者,《大战略》系列属于后者。随着游戏产业的成熟,许多次要类型逐渐发展为主要类型,例如RTS本来隶属于SLG这一次要类型,FPS本来隶属于ACT这一次要类型,现在都已经完全独立。

风格类型:除了玩法,游戏的叙事方式、人物设定、美术风格等也很重要,我们把这些元素统称为风格。以RPG为例,日式RPG和美式RPG是两个差距明显的风格,前者注重线性叙事、二次元美学,后者注重开放世界、现实美学。FPS也是如此,《光晕》系列代表了太空歌剧风格,《战地》系列是现实主义风格,《守望先锋》则偏向二次元风格。国产游戏往往具备鲜明的风格类型,例如大部分MMORPG都是武侠、仙侠或玄幻类型。某些游戏厂商甚至形成了一贯的风格类型,例如任天堂就以卡通风格著称。

当代主流游戏类型及其对应的经典游戏

资料来源:公开资料整理

与电影类似,游戏的类型化的核心也是“四个统一”:玩法统一,风格统一,玩家预期统一,工业标准统一。只要提到“回合制中式武侠RPG”,或者“日式Q版恋爱养成”,玩家就能知道自己会玩到什么样的游戏,游戏开发人员也更容易进行质量控制。但是,游戏的技术进步比电影更快,而且有各种交互模式,所以游戏的类型化也呈现百花齐放、快速迭代的势头。即便是同一款游戏,也可以通过资料片、程序升级、开放新副本等模式,实现类型的跨越或改变,获得新的生命力。

技术是第一推动力:软硬件技术的进步,是游戏类型进化的第一推动力。RPG类型的产生,依赖于功能强大的SFC主机的上市;RTS类型的产生,是PC功能发展的必然结果;各种沙盒类游戏的产生,也与硬件处理能力不断壮大有关。尤其是在移动互联网时代,智能手机这种划时代硬件催生了基于触摸屏的各种玩法,大大拓展了游戏的疆界;2017年任天堂推出的便携式Switch主机,模糊了“重度游戏”和“休闲游戏”之间的界限,一批新的游戏类型又将诞生。总而言之,游戏类型的产生、分化和迭代,主要取决于计算机科学技术的进步,其次才是游戏制作人、设计师的聪明才智。

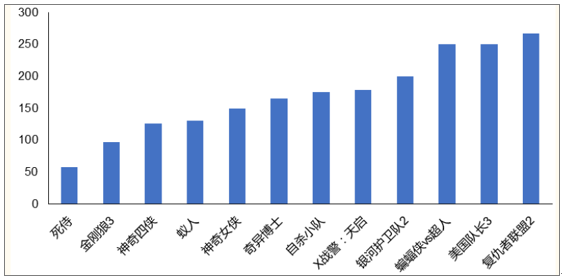

2015年以来超级英雄电影制作成本一览(单位:百万美元)

资料来源:公开资料整理

从制作角度看,“类型路线”有利于锻炼主创团队、提升工业标准。好莱坞在1930年代和1970年代的两次工业水平突破,恰好与类型片的两次快速进化时间重合。道理很明白:制作大量的科幻、奇幻类型片,肯定有利于提高后期特效水平;制作大量的动作类型片,必然有利于摄影、动作替身、飞车等团队的进步。在游戏行业更是如此:创业游戏公司一般都以某个“杀手锏”类型起家,大型游戏公司则将研发团队划分为多个工作室,各有擅长的类型。相比之下,“IP路线”无益于提高制作水平,因为内容公司是围绕IP搭班子,自主权有限;热门IP带来的高成本、长周期也削弱了内容公司在制作环节的投入。

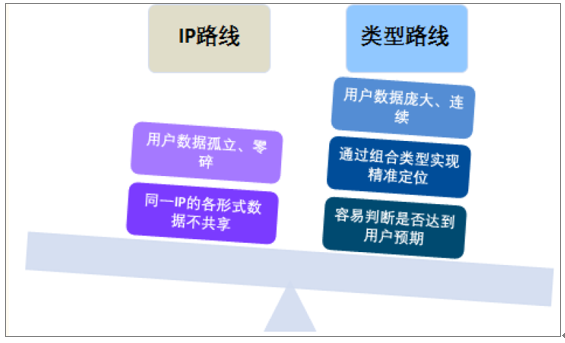

随着互联网用户数据的不断积累,利用大数据进行娱乐内容的精准营销成为重要的战略方向。我们认为,大数据同样有利于“类型路线”,而“IP路线”将随着数据分析技术的成熟而丧失吸引力。原因很简单:内容公司改编IP是为了背后的粉丝群,这是一种代价高昂的用户获取形式,将被基于大数据的精准定位所取代。“类型路线”则能够发掘更多、更持续的用户数据,更有利于进行垂直化的精准营销,符合时代的发展方向。

“IP路线”在数据分析上有两个严重问题:首先,热门IP作品的用户数据往往是孤立、零碎的,并不相通;同样是今年热播的IP大剧,《三生三世十里桃花》和《择天记》的观众群就有明显区别,两者的成功并没有明显的共同规律。其次,一款热门IP的不同形式,用户数据往往掌握在不同的平台手里,没有共享机制;例如,《琅琊榜》小说发布于起点中文网,剧集网络首播在爱奇艺,页游由三七互娱运营,手游则由掌上纵横联合爱奇艺发行,几乎没有用户数据的互通机制。结果就是,我们很难做到对热门IP的受众群的全面、高效的数据分析;即便做到了,也很难用来指导其他IP作品的开发,因为每一款IP都是孤立的。所以,大部分内容公司也没有认真分析热门IP的用户画像、付费逻辑等,对数据分析不抱希望。

“类型路线”在数据分析方面则有三大优势:第一,主流内容类型的用户数据都很庞大、连续,例如警匪动作片、赛博朋克科幻片都有过几十部甚至上百部作品,在全球各个市场有持续的票房记录。第二,在获得用户画像后,可以通过类型组合实现精准定位,例如“中式武侠风格回合制RPG”可以定位到一个有鲜明特色的玩家群,“Q版风格沙盒模拟游戏”可以定位到另一个特色玩家群。第三,类型作品的受众都有明确的预期,可以很容易地判断有没有达到用户预期,以及如何修正没有达到预期的地方;与此相反,IP作品的受众往往说不出明确的预期,只能模糊的表达自己的观感,不利于精准分析。在数据分析不发达的年代,“类型路线”的以上优点没有得到很好的发挥,但是未来就不一样了——技术进步站在“类型路线”这边。

“类型路线”比“IP路线”更符合大数据时代的要求

资料来源:公开资料整理

四、电影行业:以前的“类型化”为何失败,现在靠什么成功?

2012-13年,票房成功的国产电影都带有鲜明的“类型化”色彩:《画皮2》是成功的中式奇幻(玄幻)片,《泰囧》是优秀的公路喜剧片,《致青春》开启了华语青春校园片这一类型,《中国合伙人》是典型的励志传记片。此后,“类型路线”被“IP路线”遮掩了光芒,但是2015年的票房冠军《捉妖记》、2016年的票房冠军《美人鱼》仍然是完成度很高的类型片。如果国产商业片都能达到这样的“类型化”程度,中国电影市场就不会陷入增长乏力的窘境,电影投资的风险也不会攀升到难以接受的程度。

2014年以前的“类型路线”功败垂成:《泰囧》的成功,让人们看到了“公路喜剧”类型片的潜力,此后的《心花路放》《港囧》都延续了这一类型的特色;《致青春》则催生了《同桌的你》《匆匆那年》《重返20岁》等一批“青春校园”类型片。然而,这次“类型化”浪潮的成功没有持续多久,青春校园片在2015年就面临票房口碑双双低落,公路喜剧片在《港囧》之后再无成功之作,中式奇幻片则在《盗墓笔记》《爵迹》票房低于预期的情况下陷入困境;今年,国产片已经拿不出几部特点鲜明的类型片。为什么?我们认为原因有三个:热门IP绑架类型,电影工业基础薄弱,成本飙升带来恶性循环。

2012-15年成功的国产主流类型片案例

时间 | 作品名称 | 类型 | 票房 |

2012年 | 画皮2 | 中式奇幻 | 7.0亿 |

2012年 | 人再囧途之泰囧 | 公路喜剧 | 12.6亿 |

2013年 | 致我们终将逝去的青春 | 校园爱情 | 7.2亿 |

2013年 | 中国合伙人 | 励志传记 | 5.4亿 |

2013年 | 狄仁杰之神都龙王 | 中式奇幻 | 6.0亿 |

2013年 | 北京遇上西雅图 | 都市爱情 | 5.2亿 |

2014年 | 心花路放 | 公路喜剧 | 11.7亿 |

2014年 | 分手大师 | 爱情喜剧 | 6.7亿 |

2014年 | 匆匆那年 | 校园爱情 | 5.8亿 |

2014年 | 同桌的你 | 校园爱情 | 4.6亿 |

2015年 | 捉妖记 | 奇幻喜剧 | 24.4亿 |

2015年 | 港囧 | 都市喜剧 | 16.1亿 |

2015年 | 煎饼侠 | 都市喜剧 | 11.6亿 |

资料来源:公开资料整理

热门IP绑架类型:2014年以来,内容公司、投资者和主创团队都迷信“IP路线”,心思完全放在热门IP上,偏离了类型化的原则。例如,《睡在我上铺的兄弟》本来可以拍成不错的青春校园类型片,却因为与同名音乐作品绑定,在制作、宣传上都受到限制;《爵迹》本来可以拍成有划时代意义的中式奇幻类型大片,却因为原著故事过于复杂、人物设定过于浅薄,导致票房惨淡。《港囧》也是如此,因为出品方希望将其打造为大都市背景的“IP系列”,该片明显偏离了前作的公路喜剧类型,反而更接近都市喜剧类型,对票房有一定的负面影响。而且,因为IP的热度和授权期都有时间限制,出品公司往往无法对电影精雕细琢,只能草草完工,也就谈不上类型化。

电影工业基础薄弱:中国电影工业发展的时间太短,各个环节的基础都很薄弱。例如,所有人都知道中国观众爱看喜剧片,但是喜剧片高度依赖编剧,中国的优秀编剧储备不足,导致喜剧片的产量和质量都不高;中国观众对好莱坞奇幻、科幻大片的热情很高,但是国产奇幻、科幻片因为特效水平不够,往往被讥讽为“五毛钱特效”,在票房端缺乏竞争力。即便是校园爱情片这种看起来并不考验工业基础的类型,也需要编剧、摄影、美术置景、服装化妆、声音、音乐等环节的专业化配合。在电影工业水平不高的现状下,内容公司要么因陋就简,要么寻求高水平的海外制作团队,都不是长久之计。

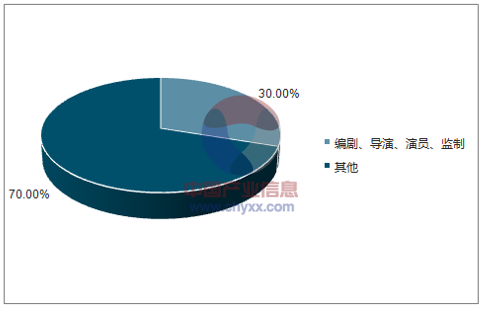

成本飙升带来恶性循环:2013年以来,随着电影市场进入黄金时期,电影制作发行的成本也出现飙升。明星片酬达到天文数字,编剧、导演、监制等主创人员薪酬大幅度上涨,工作人员成本水涨船高,宣发环节的成本也非常惊人。毫不夸张地说,电影成本的涨幅远远超过了票房的涨幅。所以,内容公司不得不“把钱用在刀刃上”,最大限度地保证明星片酬和宣发预算,在其他环节能省则省;这样必然降低电影的制作质量,不利于执行“类型路线”。如果要保证较高的类型完成度,电影成本往往会飙升到1-2亿元,给出品方带来巨大的风险。

韩国电影成本,演员+主创团队只占30%

资料来源:公开资料整理

中国电影成本,演员拿走70%

资料来源:公开资料整理

在“IP路线”难以为继、电影市场遇冷的情况下,“类型路线”被重新提上议事日程,“只有类型片能救电影市场”成为许多从业人员的共识。我们认为,在2-3年之内,一批具备鲜明特色、完成度较高、成本可控的国产类型片,有望成为电影市场的增长引擎。现在的主流制作发行公司,会有一部分适应新时代,开启新的成长机遇;很多中小制作公司会因为某一垂直类型而崛起,逐渐成为制作发行一体化的全能公司。经过多年的发展,中国电影行业已经具备了“类型路线”成功的基础,可持续发展的时期有望到来。

中国电影工业基本达到类型化的要求:近年来中国电影市场的发展带动了电影工业的进步,虽然与好莱坞还有巨大差距,但是已经基本可以满足类型化的需求。以视觉特效为例,本土特效公司的技术水平进步很快,韩国特效工业也向中国大量输入人才,甚至直接在中国开设公司。中国的编剧水平也在进步,剧本价格的上升使年轻人越来越愿意选择专业编剧道路,各种项目创投市场发掘出了不少优秀剧本。随着时间的推移,电影工业水平将不再是“类型路线”的瓶颈。

新兴电影制作公司不断产生:近年来,许多成功的国产电影都出自新成立的制作公司之手,例如《寻龙诀》由陈国富的功夫影业制作,《后会无期》由方励的劳雷影业制作,《乘风破浪》由韩寒的亭东影业制作,等等。这些新兴制作公司具备灵活的体制、开放的思维和勇敢的探索精神,愿意尝试新的类型,拓宽国产片的类型道路。在好莱坞,对电影类型的探索也主要是由六大体系之外的独立制作公司完成的。

观众日益成熟,知道自己要看什么:2016年以前,中国观众的结构还不稳定、口味还不成熟,很难做有意义的市场调查,所以无法有针对性的开发类型片。现在,观众的年龄结构、地理位置、口味偏好越来越稳定,变化趋势越来越容易预测。“类型路线”最适合成熟的观众群,当观众明确了自己要看什么,制作公司就可以满足需求。有人认为,未来三线以下城市观众的占比还会提高,因此观众口味仍然是不稳定的;我们的观点相反,随着经济发展和消费升级,三线以下城市观众的口味将逐渐接近一二线城市观众。随着观众数据的积累和数据分析技术的进步,以“类型路线”进行垂直定位会越来越容易。

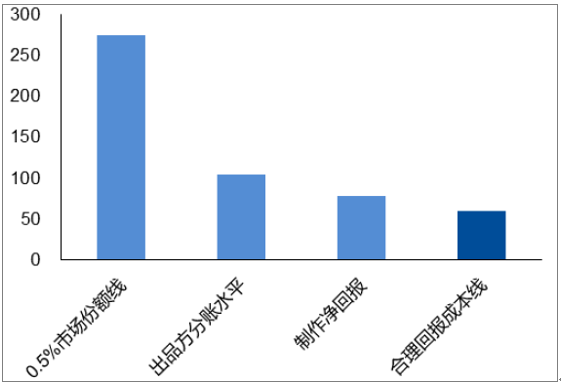

“类型路线”成功的关键是控制成本:前面提到,“IP路线”失败的一大原因是无法控制成本,在市场竞争激烈的环境下,就算以高举高打路线获得高票房,也难以实现盈利;“类型路线”可以避免这种失败。每年在国内院线上映的电影约有700-750部,其中200-300部是有一定票房潜力的;我们认为,一部垂直类型片的合理预期是占据0.5%的市场份额,即2.5-3亿元票房。考虑到出品方分账、宣发费用和合理资本回报等因素,一部垂直类型片的“合理制作成本”约为6000万人民币。如果制作方不盲目追求明星,严格控制演员和主创成本,是有可能在这个预算水平下做出符合观众预期的类型片的。当然,实际上能否做到,还需要时间的检验。

类型片票房、分账与合理成本估算(百万元)

资料来源:公开资料整理

理想的垂直类型片制作预算分配

资料来源:公开资料整理

2016年,热播剧集可谓是古装IP大剧的天下,全网播放量前10 名的剧集有6部是IP剧,其中5部是古装剧或时代剧。毫不夸张地说,当时只存在一种热门类型,就是“古装言情”(包括玄幻言情、仙侠言情等)。2017年上半年,形势有了变化:全网播放量前10名的剧集,只有3部是古装言情或玄幻言情,1部是古装悬疑。《人民的名义》异军突起,开创了国产律政剧的先河,吸引了大量中年观众;《欢乐颂2》则带动了现代言情类型的整体崛起。这种微妙的变化让我们坚信,“类型路线”在剧集行业中取代“IP路线”只是时间问题。

2017年上半年全网播放量最大的剧集及类型

名称 | IP性质 | 类型 | 半年播放量 |

三生三世十里桃花 | 小说改编 | 古装言情 | 393亿 |

择天记 | 小说改编 | 玄幻言情 | 279亿 |

人民的名义 | 原创 | 现代律政 | 261亿 |

欢乐颂2 | 原创续集 | 现代言情 | 217亿 |

孤芳不自赏 | 小说改编 | 古装言情 | 180亿 |

热血长安 | 小说改编 | 古装悬疑 | 94亿 |

因为遇见你 | 原创 | 现代言情 | 89亿 |

放弃我抓紧我 | 原创 | 现代言情 | 87亿 |

守护丽人 | 原创 | 现代言情 | 85亿 |

漂亮的李慧珍 | 韩剧改编 | 现代喜剧 | 82亿 |

资料来源:公开资料整理

2015年以前,中国的端游市场就是MMORPG的天下,其中占据优势的是即时制RPG;无论即时制还是回合制RPG,在风格上几乎都是中式武侠、玄幻或仙侠。根据这些中式武侠RPG改编的手游,自然也占据了手游市场的绝对主流:2016年以来,iOS畅销榜前列的热门手游有80-90%是中式武侠或玄幻RPG,吸引的主要是端游固有的玩家群体。这种类型的单一化,不但不利于吸引新玩家,而且容易使老玩家产生审美疲劳,缩短游戏的生命周期。

当前国内热门手机游戏的类型

名称 | 主要类型 | 次要类型 | 风格类型 | ||

王者荣耀 | MOBA | 中式历史 | |||

天龙八部 | RPG | 即时制RPG | 中式武侠 | ||

梦幻西游 | RPG | 回合制RPG | 中式玄幻 | ||

魂斗罗:归来 | ACT | 横版ACT | 美式动漫 | ||

倩女幽魂 | RPG | 即时制RPG | 中式玄幻 | ||

阴阳师 | RPG | 回合制RPG | 日式动漫 | ||

大话西游 | RPG | 回合制RPG | 中式玄幻 | ||

龙之谷 | ACT+RPG | 即时制RPG、开放世界ACT | 韩式玄幻 | ||

剑侠情缘 | RPG | 即时制RPG | 中式武侠 | ||

热血江湖 | RPG | 即时制RPG | 韩式卡通 | ||

封神召唤师 | RPG | 回合制RPG | 日式动漫 | ||

驯龙三国 | RPG+RTS | 即时制RPG | 中式Q版 | ||

永恒纪元 | ACT+RPG | 即时制RPG、开放世界ACT | 西式奇幻 | ||

碧蓝航线 | SLG | 回合制策略 | 日式Q版 | ||

穿越火线:枪战王者 | FPS | 封闭式FPS | 现实主义 | ||

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)