补贴逐步退出,政策导向从补贴产业调整到补贴技术。最新正式版本补贴规定,2017-2018年新 能源乘用车国家补贴在 2016年的基础上下调 20%。其中,100-150km 的纯电动乘用车补贴 2 万, 150-250km 的纯电动乘用车补贴 3.6 万,250km 以上的纯电乘用车补贴 4.4 万。插混乘用车补贴 2.4 万。地方财政补贴的上限为国补的 50%。

2017年新能源乘用车补贴方案(万元)

车辆类型 | 纯电动续驶里程 R(工况法、公里) | 地方财政单车补贴上限(万元) | |||

100≤R<150 | 150≤R<250 | R≥250 | R≥50 | ||

纯电动乘用车 | 2 | 3.6 | 4.4 | / | 不超过中央财政单车补贴额的50% |

插电式混合动力乘用车(含增程式) | / | / | / | 2.4 | |

要求:

1. 纯电动乘用车 30 分钟最高车速不低于 100km/h;

2. 纯电动乘用车动力电池系统的质量能量密度不低于 90Wh/kg,对高于 120Wh/kg 的按 1.1 倍给予补贴;

3. 纯电动乘用车产品,按整车整备质量(m)不同,工况条件下百公里耗电量(Y)应满足以下要求:m≤1000kg 时, Y≤0.014×m+0.5 ; 1000<m≤1600kg 时 , Y≤0.012×m+2.5 ; m>1600kg 时,Y≤0.005×m+13.7;

4. 工况纯电续驶里程低于 80km 的插电式混合动力乘用车 B 状态燃料消耗量(不含电能转化的燃料消耗量)与现行的常规燃料消耗量国家标准中对应限值相比小于 70%。工况 纯电续驶里程大于等于 80km 的插电式混合动力乘用车,其 A 状态百公里耗电量满足与纯电动乘用车相同的要求。

数据来源:公开资料整理

新能源客车按照度电补贴、能量密度、补贴上限的原则进行补贴。其中,非快充类纯电客车国补 1800 元/kwh,6-8 米客车补贴上限 9 万,8-10 米客车补贴上限 20 万,10 米以上客车补贴上限 30 万;快充类纯电客车国补 3000 元/kwh,6-8 米客车补贴上限 6 万,8-10 米客车补贴上限 12 万,10 米以上客车补贴上限 20 万;插电混动客车国补 3000 元/kwh,6-8 米客车补贴上限 4.5 万,8-10 米客车补贴上限 9 万,10 米以上客车补贴上限 15 万。新能源专用车的国补上限为 15 万元。其中,30kwh 以下专用车按照 1500 元/kwh 进行补贴, 30-50kwh 专用车按照 1200 元/kwh 进行补贴,50kwh 以上按照 1000 元/kwh 进行补贴。

相关报告:智研咨询发布的《2017-2022年中国新能源汽车行业深度调研及投资战略研究报告》

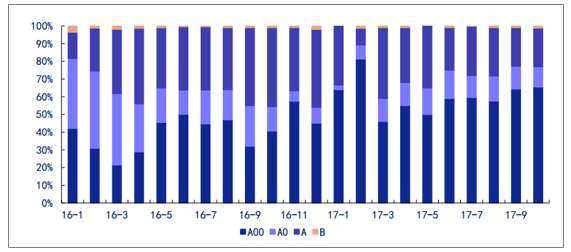

随着电芯能量密度的提升和良率的快速提升,电池系统的成本已经快速降低,电池系统当前行业 的平均含税售价已经降至 1500 元/kwh 左右。因此,最新正式版的补贴标准已经完全可以覆盖电 池系统的成本。通过乘联会的统计,2017年 1-10 月新能源乘用车销售 37.73 万辆,A00 占新能 源乘用车销售的比例为 47.15%。如果继续沿用此版补贴标准,将不利于行业的健康发展和电池 技术的进步。

纯电动不同车型销量占比

数据来源:公开资料整理

2018年新能源车的补贴标准有望进一步调整,在 2017年的正式版补贴 标准的基础上进一步降低。其中,商用车度电补贴下调 40%;乘用车补贴如下表所示,鼓励生产 高端新能源乘用车,鼓励高能量密度电池包和百公里电耗优秀的新能源乘用车。

2018年纯电动乘用车补贴调整方案

纯电动续驶里程R(工况法、公里) | 补贴金额(万元/辆) | 电池包能量密度 | 中央财政补贴调整系数 | 百公里电耗优于现行政策比例 | 中央财政补贴调整系数 | 地方财政单车补贴上限(万元) |

150≤R<200 | 1 | 105-120 | 0.5 | 10-15% | 0.5 | 不超过中央财政单车补贴额的50% |

200≤R<250 | 2.5 | 120-140 | 1 | 15%-35% | 1 | |

250≤R<300 | 3.4 | >140 | 1.1 | >35% | 1.1 | |

300≤R<400 | 4.5 | - | - | - | - | |

400≤R | 5 | - | - | - | - |

要求:

1.纯电动乘用车动力电池系统的质量能量密度不低于 105Wh/kg;

2.纯电动整车能耗优于 2017年现行政策的 10%;

3.纯电单位电池电量补贴上限不超过 1100 元/kWh。

数据来源:公开资料整理

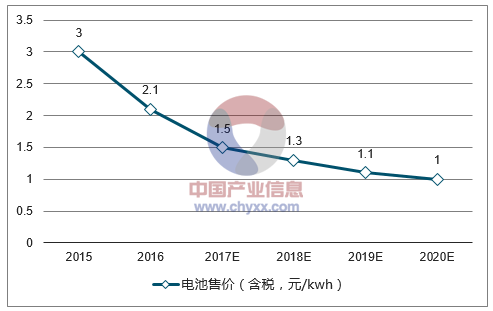

产业链成熟,电池售价快速下降。随着近些年,动力锂电池能量密度的提升和良率的提升,动力 锂电度电售价快速下降。2015年,电池售价为 3 元/kwh,2016年 2.1 元/kwh。预计 2017年至 2020年将分别降至 1.5 元/kwh, 1.3 元/kwh, 1.1 元/kwh 和 1 元/kwh(年底含税售价)。

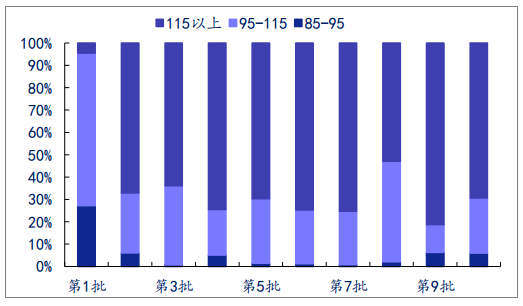

纯电动客车系统能量密度(wh/kg)

数据来源:公开资料整理

电池售价逐年下降(含税,元/kwh)

数据来源:公开资料整理

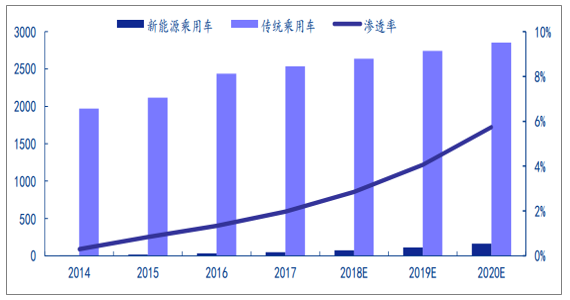

新能源乘用车未来大趋势。客车天花板渐显,产业链拉动能力变小。乘用车空间广阔,产业链拉 动潜力巨大。2016年国内乘用车销量达到 2437.7 万辆,新能源乘用车销量达到 50.7 万辆,当前新能源渗透率 2.08%,未来空间巨大,对于产业 链的拉动空间巨大。

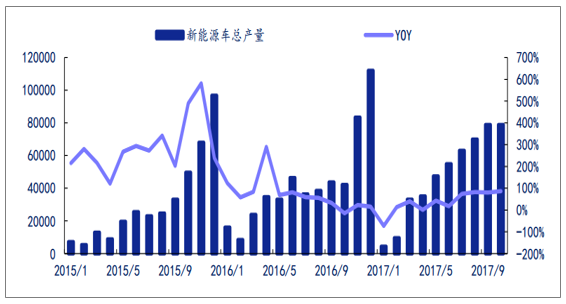

2015-2017年新能源汽车月度总产量(单位:辆)

数据来源:公开资料整理

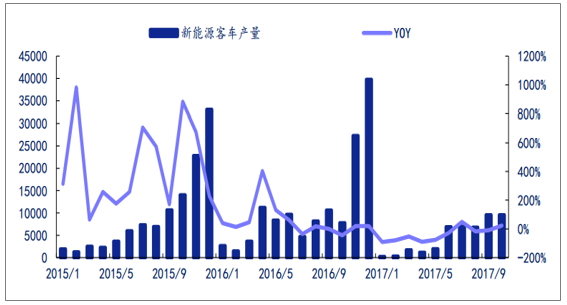

2015-2017年新能源客车月度产量(单位:辆)

数据来源:公开资料整理

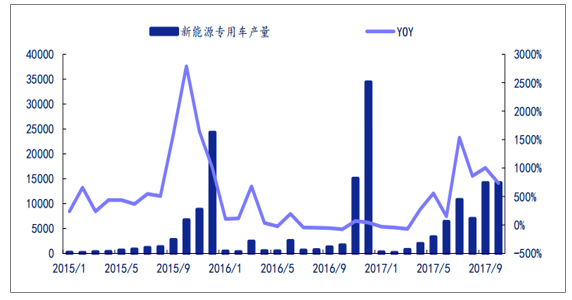

2015-2017年新能源专用车月度产量(单位:辆)

数据来源:公开资料整理

2015-2017年新能源乘用车月度产量(单位:辆)

数据来源:公开资料整理

据预测,2017年新能源乘用车对动力锂电池的需求量占比达到 45.85%,2020年新能 源乘用车对动力锂电池的需求量占比将有望进一步提高至 68.60%。

分产品类型动力电池需求量(单位:Gwh)

数据来源:公开资料整理

根据乘用车销售数据测算,当前新能源渗透率 2.08%,未来空间巨大,对于产业链的拉动空间巨 大。

新能源乘用车渗透率

数据来源:公开资料整理

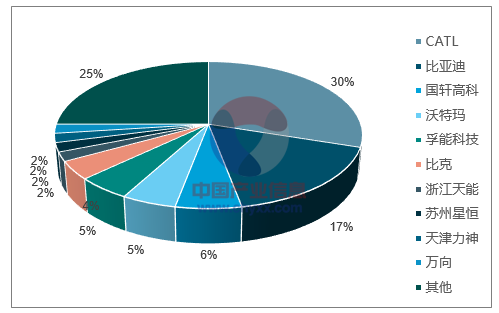

随着补贴的下降和补贴标准的提升,整车厂倒逼电池价格 快速下降,倒逼能量密度快速提升。强者如 CATL 市场集中度快速提升。2017年 1-10 月,CATL 的市场份额已经达到 30.45%,装机量前 5 名的企业市场集中度稳步提升到 62.82%。

2017年 1-10 月电池厂商累计装机量分布(单位:Gwh)

数据来源:公开资料整理

2017年 1-10 月累计装机 20 强榜单

排名 | 电池厂商 | 装机量(MWh) | 市场份额 |

1 | CATL | 5514.0 | 30.45% |

2 | 比亚迪 | 2983.0 | 16.48% |

3 | 国轩高科 | 1003.9 | 5.54% |

4 | 沃特玛 | 990.5 | 5.47% |

5 | 孚能科技 | 882.6 | 4.87% |

6 | 比克 | 762.7 | 4.21% |

7 | 浙江天能 | 433.1 | 2.39% |

8 | 苏州星恒 | 363.4 | 2.01% |

9 | 天津力神 | 360.9 | 1.99% |

10 | 万向 | 322.0 | 1.78% |

11 | 德朗能 | 295.2 | 1.63% |

12 | 江苏智航 | 293.7 | 1.62% |

13 | 捷威动力 | 265.2 | 1.46% |

14 | 珠海银隆 | 262.1 | 1.45% |

15 | 广东天劲 | 213.2 | 1.18% |

16 | 盟固利 | 208.8 | 1.15% |

17 | 北京国能 | 203.3 | 1.12% |

18 | 福斯特 | 188.4 | 1.04% |

19 | 亿纬锂能 | 186.7 | 1.03% |

20 | 湖州天丰 | 162.7 | 0.90% |

数据来源:公开资料整理

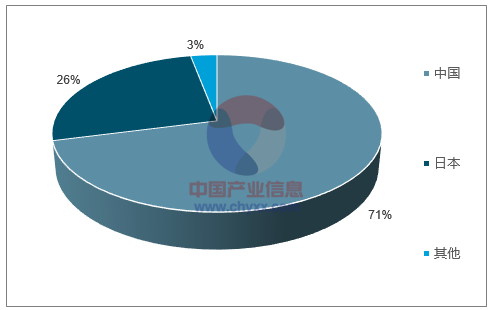

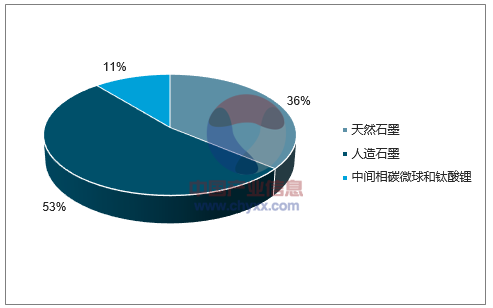

2016年我国负极材料产量占全球市场 71%,日本占比为 26%。2016年我国负极材料 市场需求量达到 64.57 亿元,同比增长 59.43%,较 2013年实现翻番,复合增长率达到 38.89%。 我国市场上主流负极材料分为天然石墨和人造石墨两类,其中人造石墨主要用于车用动力电车、 倍率电池以及中高端电子产品用大容量锂离子电池,天然石墨则运用于小型锂离子电池。

负极材料全球产量分布

数据来源:公开资料整理

锂电池负极材料消费结构

数据来源:公开资料整理

2016年负极材料企业的市场集中度较高。其中,前 3 的企业市占 率达到 55.04%,前 10 的企业市占率达到 91.08%。

2016年负极材料市占率前十企业

企业名称 | 2016年市占率 |

贝特瑞 | 20.78% |

上海杉杉 | 19.46% |

新江西紫宸 | 14.80% |

深圳斯诺 | 7.48% |

湖南星城 | 6.32% |

东莞凯金 | 5.75% |

翔丰华 | 5.62% |

湖州创亚 | 4.82% |

江西正拓 | 3.04% |

深圳金润 | 3.01% |

前3市占率企业小计 | 55.04% |

前10市占率企业小计 | 91.08% |

数据来源:公开资料整理

行业快速增长,负极市场广阔。根据预测,随着下游锂电池市场需求的不断增加,将带动全球负 极材料需求量将进一步增大,市场规模也相应扩大,2020年全球负极材料市场规模将达到 204 亿元,相比 2016年 108 亿元,增长近一倍,复合增速达到 14.68%。

未来负极材料市场预测

负极材料 | 2016 | 2017E | 2018E | 2019E | 2020E |

锂电池出货量(GW) | 138.00 | 164.54 | 211.98 | 282.50 | 386.79 |

全球负极材料需求量(万吨) | 13.75 | 15.90 | 20.23 | 25.85 | 30.25 |

需求端损耗率+社会无效库存 | 20% | 19% | 18% | 17% | 16% |

全球负极材料出货量(万吨) | 16.50 | 18.92 | 23.87 | 30.25 | 35.09 |

单价(万元/吨) | 6.54 | 6.34 | 6.15 | 5.97 | 5.79 |

全球负极材料市场规模(亿元) | 107.88 | 120.04 | 146.89 | 180.53 | 203.18 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。