1、新增需求:房地产和基础建设投资拉动

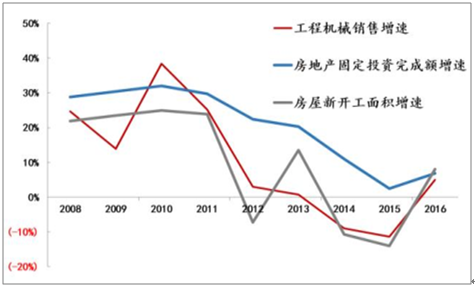

房地产固定资产投资持续增长,对于增速下滑无需太悲观:作为工程机械的核心板块,混凝土机械的需求也主要在于房地产施工前期,其销售增速波动大于房地产固定资产投资增速和房地产新开工房屋面积增速,但总体而言是呈现正相关的关系。

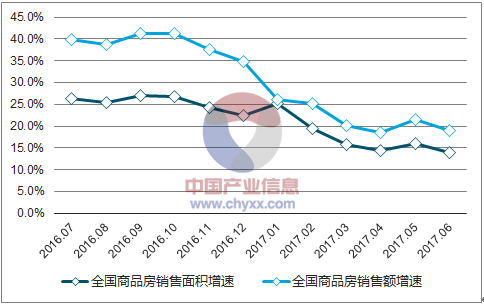

2017年1-10月份,全国房地产开发投资90544亿元,同比名义增长7.8%,增速比 1-9 月份回落 0.3 个百分点。7 2017 年 年 1-10 月份,商品房销售面积 130254 万平方米,同比增长 8.2%,增速比 1-9 月份回落 2.1 个百分点。商品房销售额 102990 亿元,同比增长 12.6%,增速回落 2 个百分点。

工程机械行业营业收入增速触底反弹

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国工程机械市场行情动态与发展前景预测报告》

房地产开发投资增速1-10月累计达7.8%

数据来源:公开资料整理

全国商品房销售面积及销售额增速逐步下滑

数据来源:公开资料整理

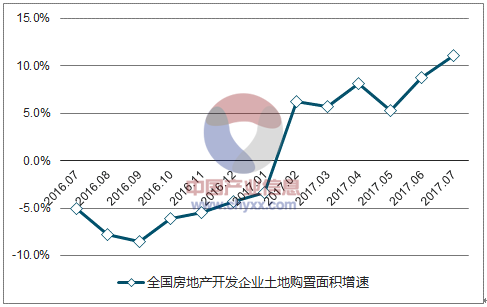

房地产企业土地购置面积增速达11.1%

数据来源:公开资料整理

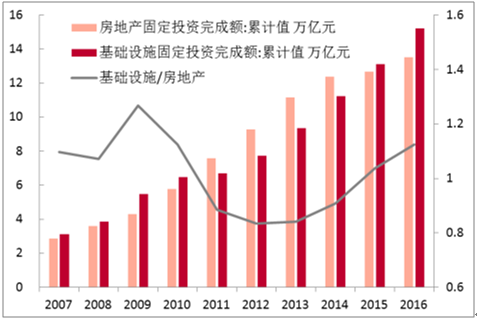

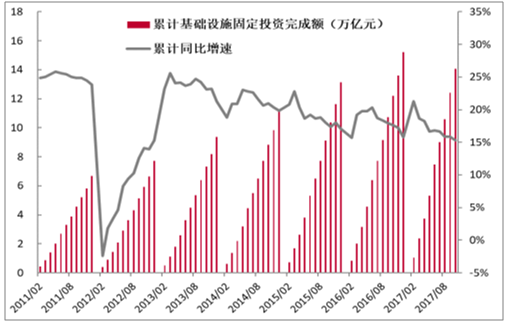

基础建设施工逐步成为更强的增长动力:2015 年开始,中国基础建设投资总规模再次超越房地产投资,成为更强的增长动力。

2017年基础设施投资高位运行: 1-10月份,基础设施投资 14.08 万亿元,同比增长 15.3%;占总投资的比重为 27.2%,比去年同期提高2个百分点。

基建投资自2015年起超越房地产投资

数据来源:公开资料整理

基础设施固定投资增速 1-10月累计15.3 %

数据来源:公开资料整理

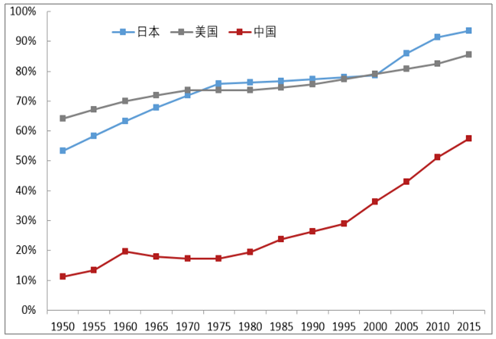

城镇化尚有较大提升空间,混凝土机械市场长期发展具备充足动力:根据发达国家的经验,当城镇化率达到一定水平之后,混凝土机械保有量会才逐渐缩小。而目前我国的城镇化率只有 57.4%,根据估测,我国的城市化率在 2050 年将达到 71.2%,在这个过程当中,商品混凝土的使用将继续保持较好增速,这也预示这混凝土机械未来尚有较大的发展空间。

中、日、美城镇化率对比

数据来源:公开资料整理

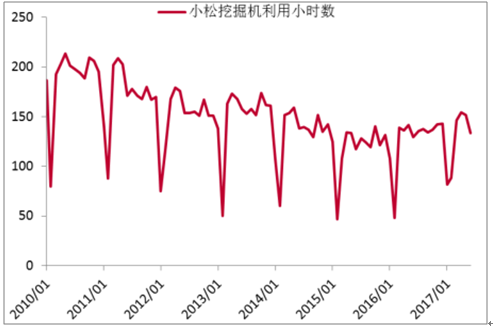

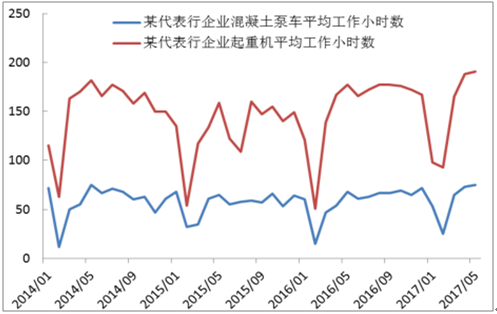

工程机械开工时间是反映工程机械真实有效需求(工程机械存量使用状态)的重要指标。

对比挖掘机、起重机以及混凝土泵车的开工时间我们可以看到,主流工程机械设备的使用时间从 2016 年(尤其是下半年)开始活跃,汽车起重机以及挖掘机的开工达到了较高的水平;相比之下,混凝土泵车的开工时间约恢复到历史最高峰的 75%左右,这也间接说明混凝土机械市场目前难以像汽车起重机、挖掘机一样旺盛。

小松挖掘机利用小时数止跌回升

数据来源:公开资料整理

某行业代表性企业的产品平均工作小时数

数据来源:公开资料整理

2、更新换代需求:需求占比超50%,2020- 2022年有望迎来高峰 未来几年,五年内车龄泵车会越来越少,新车需求将增加:2016 年下半年开始,中国的基础建设施工带动了大量机械开工率的提升。了解到目前重点大型工程或者市政工程,施工方对于施工时间有一定要求,在此前提下,大型机械进场的年限或者车况会被重点关注。如以五年车龄为分析标的,我们发现自 2016 年开始,中国市场的适龄混凝土泵车数量开始明显下降,持续提振对混凝土新泵车的需求在未来将成为必然。

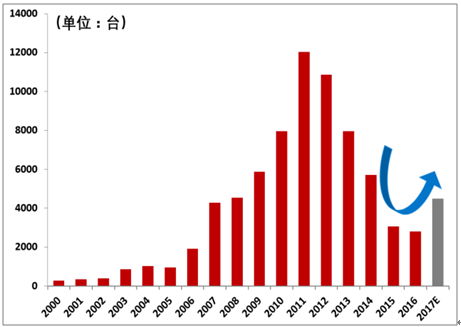

2017年混凝土泵车销量明确反转

数据来源:公开资料整理

中国混凝土泵车存量增幅明显放缓

数据来源:公开资料整理

混凝土泵车(五年车龄)数量自2016年开始明显下降

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告

《2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告》共十二章,包含起重机工程机械行业发展前景分析预测,起重机工程机械行业投资价值分析评估,起重机工程机械行业投资机会与风险防范等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。