一、农药

1、国内外需求回暖,行业景气处于上升通道

历经近2014年下半年至2016年2年多行业景气低迷期之后,2016 年下半年以来全球农药行业需求有所回暖,同时海外农化巨头去库存基本接近尾声。从海外情况看,六大农化巨头的经营情况显示出改善趋势,库存也基本恢复到正常水平;伴随海外需的逐步提升,我国农药出口增长恢复良好增长,2016 年二季度起我国农药出口量逐步提升,全年出口量约 140 万吨,同比增长约 19%;2017 年 1-9 月合计出口量达 121 万吨,同比增长约 14%。

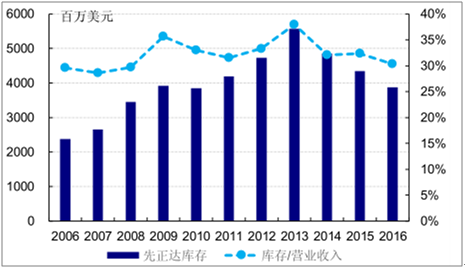

全球最大农药企业先正达库存偏低

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国农药市场运营态势及投资前景分析报告》

我国农药出口持续复苏

数据来源:公开资料整理

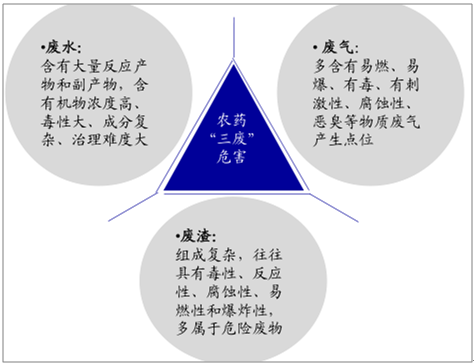

国内方面,生产企业伴随负荷逐步提高、贸易商及下游制剂企业拿货积极性提升以及出口同比增长,农药行业整体营收和利润情况有所好转。环保监管力度空前,农药行业受重点关注农药大多数是有机化合物,农药及其中间体的生产常具有品种多、生产历程长、反应步骤多、合成工艺、产品化学结构差异大等特点,因此农药企业的环境问题突出,成为环保监管重点关注的行业。

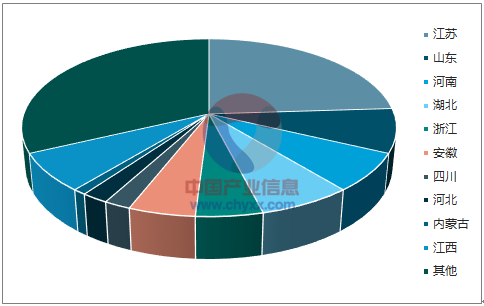

从全国化学农药原药产量分布来看,国内化学农药地域集中度较高,主要在江苏、山东、河南、湖北、浙江等省份。而在 2017 年的环保督察工作中,江苏、山东、浙江等化工大省环保督查整治力度尤为突出。如江苏省开启“两减六治三提升”专项治污行动,山东省印发了《2017年环境保护突出问题综合整治攻坚方案》,浙江省出台《浙江省工业污染防治“十三五”规划》等,对农药企业生产造成显著影响。环保要求趋严有助于提高行业壁垒、推动产能向大中型优势企业集中,促进国内供给格局的持续改善。

2016年全国化学农药原药产量分布

数据来源:公开资料整理

农药生产过程中“三废”情况

数据来源:公开资料整理

2、农药板块投资价值凸显,聚焦行业细分领域龙头

价格有望持续上涨的大品类农药产品:草甘膦、吡虫啉、菊酯

2016年以来,草甘膦全球需求平稳提升,伴随海外企业逐步恢复正常采购,加之国内企业开工受制于环保、资金、人员等方面的压力,供给端进一步有序,产品价格逐步企稳回升。

国内草甘膦生产企业集中度提升(按产能)

数据来源:公开资料整理

草甘膦及主要原料价格

数据来源:公开资料整理

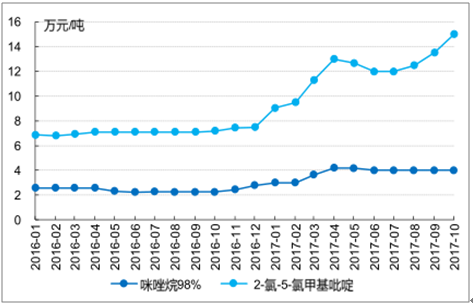

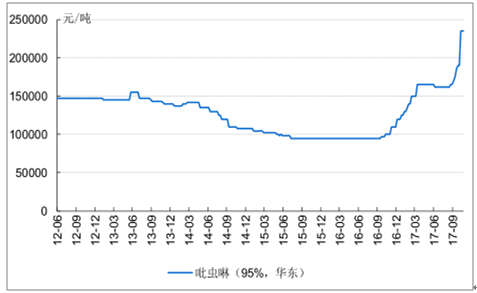

3、吡虫啉:旺季来临,原料大幅上涨、环保因素开工受限,价格有望持续上行

今年以来环保因素致吡虫啉原药企业开工受限,市场供应量减少:我国吡虫啉原药产能主要集中在江苏、山东,其中江苏省生产企业较多,而山东则集中了产能较大的生产商,环保督察、安全检查等影响当地企业开工。由于四季度为传统旺季需求增加、大气污染整治力度加大以及部分中间体开工受限,9 月份以来吡虫啉价格持续上涨。

国内吡虫啉主要原料价格走势

数据来源:公开资料整理

吡虫啉价格走势

数据来源:公开资料整理

二、涤纶长丝

1、长丝行业市场化去产能持续进行,产能增速显著放缓

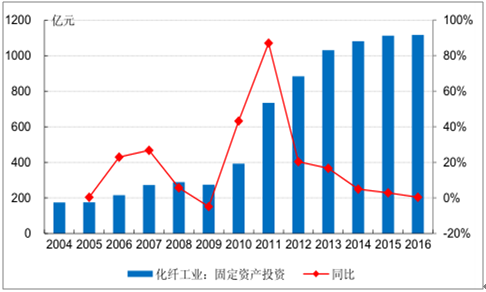

金融危机后,长丝行业进入产能扩张周期,2011-2014年间,产能同比增速在 10%左右。但从2011年四季度开始,国内外经济增速下滑,纺织行业需求随之放缓,供给过剩现象日益严重,行业进入低迷时期;自 2014年7月至 2016年2月,国际原油价格由100美元/桶以上快速下跌至不足 30 美元/桶,涤纶长丝产业链价格重心大幅下跌,景气持续下行,这进一步导致了成本较高的落后产能出清,并且压制了化纤行业投资意愿,化纤行业固定资产投资增速自 2011 年以后持续下降。在长丝行业低迷的 2012-2015 年间,部分高成本切片纺产能逐步被淘汰;近两年行业新增产能有限,2015、2016 年间,长丝产能增速分别为 6.6%、3.6%,明显放缓。

涤纶长丝产能增长放缓

数据来源:公开资料整理

化纤行业固定资产资产投资持续回落

数据来源:公开资料整理

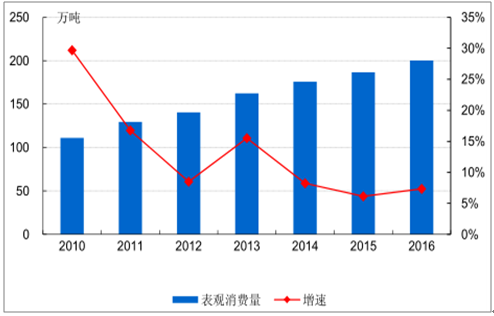

2、伴随全球经济复苏,涤纶长丝需求稳步增长,行业供需格局显著改善

涤纶长丝下游主要为纺织服装,与宏观经济关联密切,2008 年由于全球金融危机,行业需求大幅下降,近年来伴随全球经济好转,涤纶长丝需求得以健康增长,未来需求有望维持 5%左右增长,行业供给过剩现象得到缓解。2018-2020 年间,行业内总规划产能 413 万吨,均属于前五大龙头企业,产能集中度将继续显著提升,长丝定价机制有望得到进一步完善。

涤纶长丝消费稳步增长

数据来源:公开资料整理

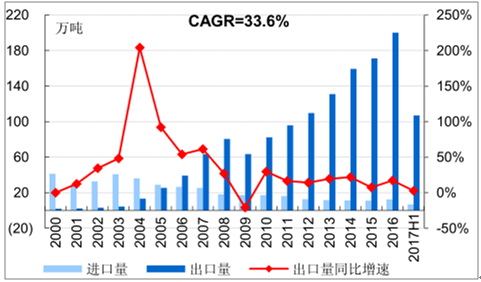

涤纶长丝出口量逐年增加

数据来源:公开资料整理

三、有机硅

1、国内外有机硅产能增速放缓

我国是硅产业大国,有机硅单体产量约占全球产量的70%,2011年以后,由于全球经济增速放缓,有机硅需求增速下降,但行业产能持续扩张,导致国内有机硅行业结构性产能过剩问题较为突出,行业持续低迷,产品价格下降,价差缩小,企业盈利状况恶化。

行业持续低迷导致部分企业产能逐步关停,行业产能增速放缓。截至 2016 年年底,在国内有机硅单体约280万吨产能中,山西三佳本部 8 万吨已于 2015 年 6 月份停产,其子公司佳辉硅化工 10 万吨产能也处于停产状态,另外江苏弘博 10 万吨已经停产,山东金岭 15 万吨由于设备原因仅具备 12 万吨产能,新安股份白南山生产区 6 万吨有机硅单体和下游配套高温胶等产能搬迁,浙江中天 8 万吨产能长期开工率不足 50%,江西星火 40 万吨产能长期未开满。2016年,除了四川硅峰 10万吨技改开始试生产外行业内并无新增产能投产。

此外,目前国内已经禁止新建单套规模小于 10 万吨/年的甲基氯硅烷单体生产装臵,较高的行业准入门槛也从政策上限制了有机硅行业产能的增加。

我国有机硅单体产能变化

数据来源:公开资料整理

DMC价格及金属硅格

数据来源:公开资料整理

2、有机硅需求稳定增长,进口逐渐下降,出口持续增长

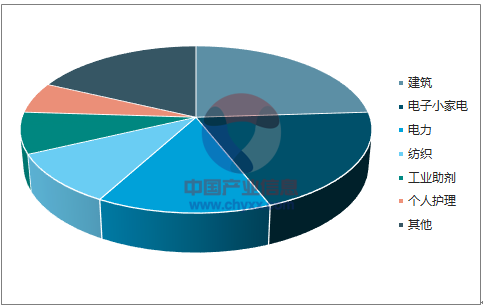

需求方面,有机硅下游包括硅油、硅橡胶、硅树脂和硅烷偶联剂,广泛应用于建筑、汽车、纺织、电子电气、电力等领域,行业需求与宏观经济关联密切,目前需求增速虽然有所放缓,但仍保持逐年增长。此外,随着国内有机硅生产能力提高,而国外企业产能萎缩,有机硅进口量逐步下降,而出口量逐步增长。

聚硅氧烷下游消费领域

数据来源:公开资料整理

国内有机硅单体需求增长情况

数据来源:公开资料整理

有机硅进口量逐渐下降

数据来源:公开资料整理

有机硅出口量持续增加

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农药行业市场全景调研及前景战略研判报告

《2024-2030年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。