一、明年房地产开工将前低后高,低库存、棚改、共建房等将支撑房地产开工

1) 房地产投资增速预期继续下降

房地产投资仍保持了较高水平,2017年1-10月份,房地产投资完成额累计增速为7.8%,比2016年末提高了0.9个百分点。但从资金来源来看,定金、预收款及按揭所占比例从原来的30%左右提高到目前的47%,投资资金更多依靠房地产的销售。从这个角度来看,未来房地产投资增速将不可避免的继续下降。

房地产投资增速及资金来源比例(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产市场深度评估及投资前景预测报告》

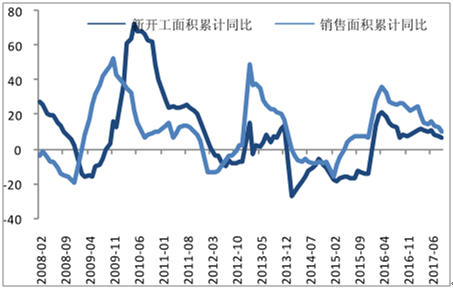

房地产新开工面积及销售面积累计增速(%)

数据来源:公开资料整理

2) 房地产新开工面积增速和销售增速同步下

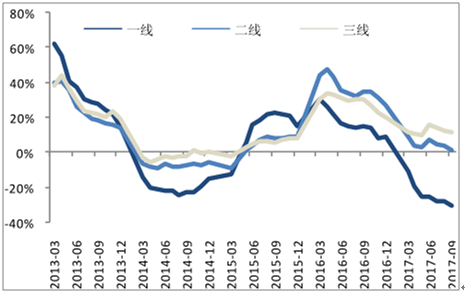

2017年二、三线城市支撑了全国房地产的销售。2017年初,一线城市商品房销售面积同比开始转为负值,二线城市销售量同比一直下降,截止到 9月末二线城市商品房销售面积累计增速已经下降到 1.17%。而三线城市的房地产销售面积增速下降速度最为缓慢,截止到9 月末三线城市商品房销售面积累计同比增速为 11.19%。从单月的数据来看,二线城市7月份销售数据同比已经负增长,而三线城市销售同比增速也已经下降到4%。

一、二、三线城市商品房销售面积累计增速(%)

数据来源:公开资料整理

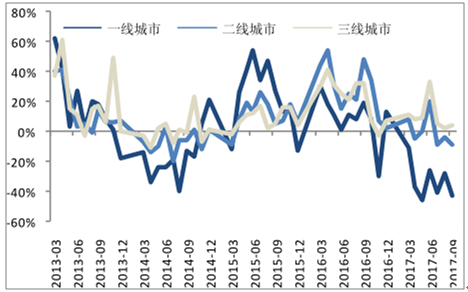

一、二、三线商品房销售面积当月比例(%)

数据来源:公开资料整理

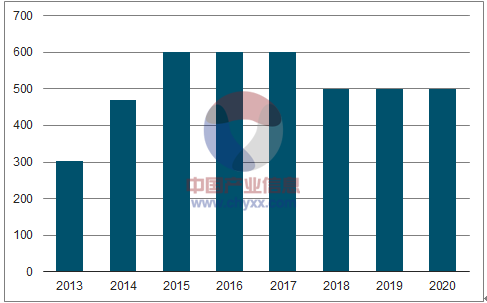

3) 500万套棚改计划将继续带动房地产销售和投资

我国棚户区改造安臵主要有实物安臵与货币化安臵。实物安臵即拆后重建回迁;受制于融资问题、拆迁补偿、地产建设等问题进程缓慢,2014 年开始了货币化安臵,包括三种方式:(1)货币补偿(2)政府组织购买(3)政府购买安臵,居民可按照个人意愿与情况自主选择安臵方式。

根据住建部信息,2016年,全国棚户区改造计划开工600万套。据各地上报数据,全年开工 606 万套,顺利完成年度目标任务,完成投资1.48万亿元。其中商品房消化库存主要是通过棚改货币化进行的,2016 年棚改货币化安臵比例达到 48.5%,预计消化商品房库存面积 2.5 亿平方米。

按照每套 80平米计算,2016年全年开工606万套影响房屋面积约 4.85亿平米。2017 年,全国计划新开工棚户区改造600万套。1-7 月,已开工 470 万套,占年度目标任务的 78%,完成投资1.17万亿元,进度基本和 2016 年一致。《国务院关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》。《意见》提出,实施 2018 年到 2020 年3年棚改攻坚计划,再改造各类棚户区1500万套。折合每年约4亿平米。考虑到目前房地产可售面积仅 6亿平米,未来仍将保持较高的新开工率才能满足棚改计划及进一步的城镇化。

棚改规划每年实现套数(万套)

数据来源:公开资料整理

4) 从库存、土地购臵以及未来共建房市场来看房地产行业钢材消费仍有支撑行业钢材消费仍有支撑

由于房地产待售面积不断下降,房地产企业本年购臵土地面积不断增加,1-9月份土地购臵面积16733.09万平米,同比增长 12.2%。同期,数据显示,1-9 月份国有土地使用权出让收入32031亿元,同比增长 39.4%。而同期房地产代售面积 61140万平米,同比下降 12.2%。房地产库存的动态可售时间已经从 2015 年 2 月份最高的 7.3个月下降到 9 月末的 3.5 个月。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。