一、医药制造业营收情况分析

2017年1-9月,我国医药制造业累计主营业务收入21,715.30亿元,同比增长12.10%;增速较上年同期提升2.1个百分点,创2015年以来新高;累计利润总额2,419.90亿元,同比增长18.40%,较上年同期提升4.5个百分点,创2014年以来新高。结合近五年的数据来看,自从2015年行业增速下滑至历史低点以来,医药行业在2016年医药招标的空档期呈现触底回暖的趋势。今年,收入和利润增速实现双增长的同时,纷纷创出阶段新高,我国医药行业整体运行进一步向好的态势愈发明显。

2013年-2017年8月医药制造业营收和利润变化情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国医药市场运行态势及投资战略研究报告》

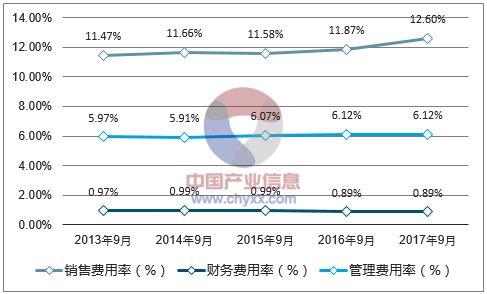

从盈利能力指标来看,2017年1-8月医药行业销售毛利率为29.69%,同比上升了1.36个百分点;销售净利率为10.94%,同比上升了0.65个百分点。近年来,医药行业利润率水平逐年略有上升,销售毛利率维持在27%-30%之间,销售净利率维持在10%左右。2017年1-9月,医药行业销售费用率为12.60%,同比上升了0.73个百分点;财务费用率为6.12%,与上年同期持平;管理费用率为0.89%,与上年同期持平。三费指标基本保持平稳。医药行业利润率水平逐年小幅提升,以及期间费用率的有效控制,与行业净利润增速持续高于营收增速一致,反映了微观层面我国医药企业经营状况持续好转,盈利能力不断提升。

2013年8月-2017年8月医药制造业销售毛利率和销售净利率变化情况

数据来源:公开资料整理

2013年9月-2017年9月医药制造业三项费用变化情况

数据来源:公开资料整理

二、医药细分行业价格走势

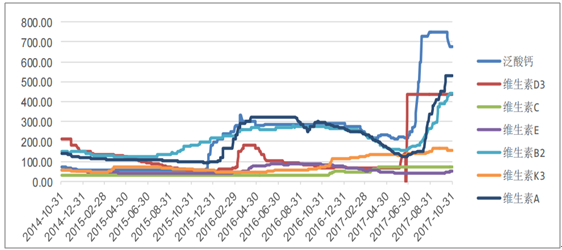

2017年上半年维生素价格回落调整,进入三季度,在环保监察趋严的背景下,泛酸钙、VA、VB2、VD3等部分品种价格重燃加速上涨行情。

2014-2017年维生素产品价格变化(元/千克)

数据来源:公开资料整理

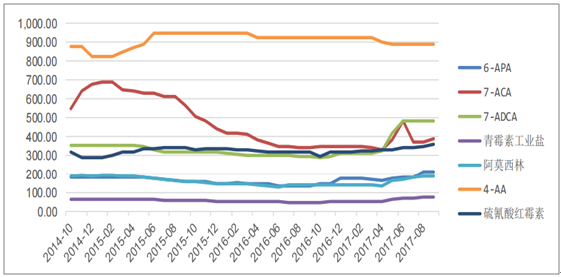

除4-AA(培南类药物中间体)全年有一定程度下跌之外,其余主要抗生素产品价格都有所上升。尤其是7-ADCA(头孢类抗生素中间体)价格从年初310元/千克上升至480元/千克,涨价幅度达54.84%。国家在2012年出台的最严限抗令《抗菌药物临床应用管理办法》对需求方面的影响已经被市场逐步消化,环保法的压力也使得污染严重的小规模厂家暂时淡出市场,市场竞争格局变得更加集中,价格有望走出底部区间震荡,触底回升。

抗生素产品价格变化(元/千克)

数据来源:公开资料整理

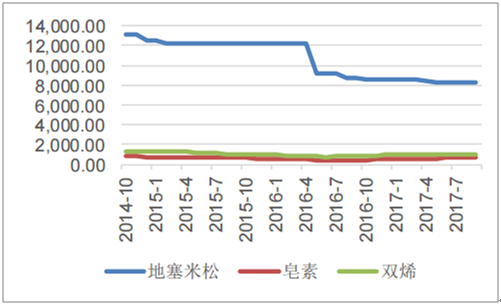

9月份地塞米松价格为8,250元/千克,皂素价格为650元/千克,双烯价格为1070元/千克。激素行业整体开始走向成熟,供需关系越来越趋于平衡,价格全年变化不大。厄贝沙坦和缬沙坦价格全年仅5月份上调过一次价格,最新价格分别为540元/千克、635元/千克。

激素类产品价格(元/千克)

数据来源:公开资料整理

特殊原料药价格(元/千克)

数据来源:公开资料整理

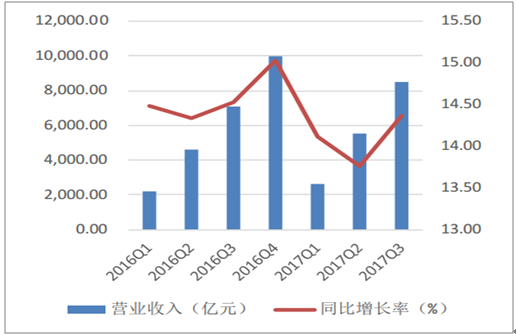

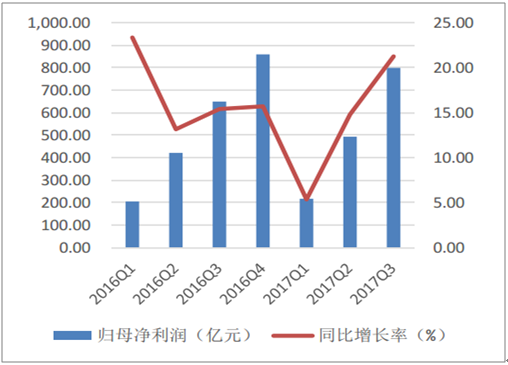

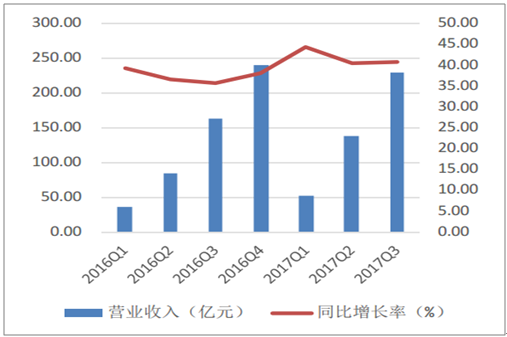

三、医药上市公司营收情况

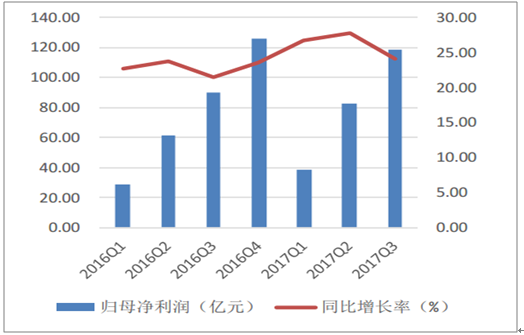

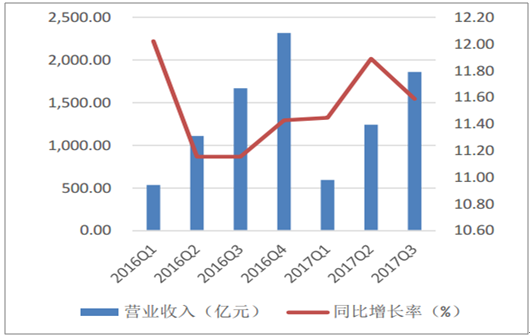

2017年前三季度,医药行业上市公司合计实现营收8,497.67亿元,同比增长14.36%,环比上半年增速提升了0.6个百分点;净利润797.30亿元,同比增长21.33%,环比上半年增速提升了6.49个百分点。营收和利润增速继续回暖,我国医药行业弱复苏态势明显。

2016Q1-2017Q3医药上市公司营收情况

数据来源:公开资料整理

2016Q1-2017Q3医药上市公司归母净利润情况

数据来源:公开资料整理

分子行业来看,医药板块分化严重。受益于产品涨价、行业集中度提升等因素的影响,化学制药、生物制品和医药商业板块增速明显靠前,净利润分别同比增长37.65%、29.28%、24.17%。原料药受益于产品大幅涨价实现快速增长。化学制剂在去年低基数、招标推进降价压力逐步消除、龙头公司稳定增长和外延并购的情况下实现业绩提速。医药商业在政策催化下并购整合加速,行业集中度持续提升,保持了理想的增速。疫苗行业逐渐从去年“山东毒疫苗事件”中恢复,带动整体生物制品板块快速回升。血制品受到短期供应过量、两票制等因素影响业绩有所下滑,行业进入调整期。医疗器械板块业绩整体向好,但行业仍面临着高端产品外资垄断,低端产品过渡竞争的局面。中药板块则面临医改、药费管控等因素的影响,仅保持个位数的增长。医疗服务行业在营收规模高速增长的同时,行业洗牌加速,整体净利润增速出现下滑。

四、化学制药行业营收情况

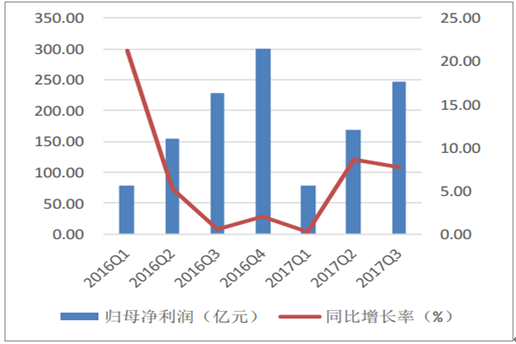

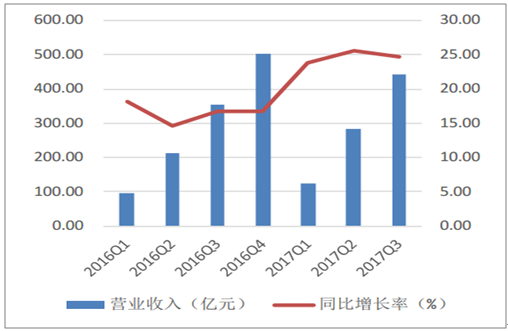

受益于需求增长和部分原料药价格上涨,化学制药行业前三季度业绩表现靓丽。81家化学制药上市公司合计实现营业收入1,727.81亿元,同比增长12.15%,环比上半年增速提升了1.95个百分点;归属于母公司股东净利润257.58亿元,同比增长37.65%,环比上半年增速提升了32.68个百分点,创出近年来的新高。

2016Q1-2017Q3化学制药行业营收情况

数据来源:公开资料整理

2016Q1-2017Q3化学制药行业归母净利润情况

数据来源:公开资料整理

一方面,供给侧改革与环保督查加速了产能出清的速度,促使包括化学原料药在内的周期性行业供需结构更加合理,相关商品价格上涨到更加合理的水平,企业的盈利能力明显得到改善。经历了上半年原料药价格回落调整,2018年三季度,在环保监察趋严的背景下,泛酸钙、VA、VB2、VD3等部分维生素品种价格重燃加速上涨行情。我们认为在环保高压常态化的背景下原料药供应紧张的局面将维持相当长的时间,部分产品价格有望延续上涨。

另一方面,化学制剂行业受到一致性评价和两票制等政策因素影响,行业集中度不断提升,工商一体的大型医药集团具备研发、成本、规模和渠道优势,通过蚕食外资份额和抢占中小企业退出留下的市场空白,强者恒强的竞争格局愈发明显。近日,中共中央办公厅、国务院办公厅发布《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,推动企业提高创新和研发能力,加速审评审批,进一步利好创新药发展。此外,医保目录调整的常态化以及医保谈判为创新药的迅速放量提供了有利条件。另外,考虑到大批药品需在2018年底前通过一致性评价,预计医疗机构临床试验资质有望进一步放开,药品CRO企业将迎来新的发展机遇。

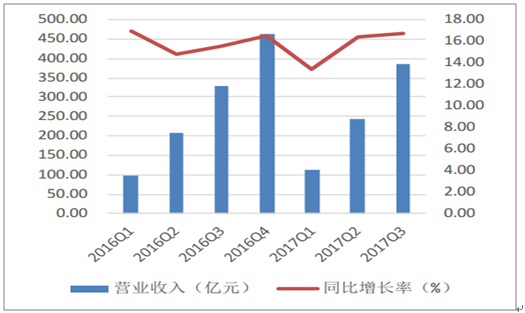

五、生物制品行业营收情况

2017年前三季度,36家生物制品上市公司合计实现营业收入385.36亿元,同比增长16.73%,环比上半年增速提升了0.28个百分点;归属于母公司股东净利润97.65亿元,同比增长29.28%,环比上半年增速下降了9.37个百分点。去年“山东毒疫苗事件”负面影响逐渐消退,受益于“一票制”价格有所上涨,且流通渠道不断恢复,疫苗行业迎来恢复性增长,也带动整体生物制品板块快速回升。生长激素及胰岛素行业竞争格局良好。血制品受到短期供应过量、两票制等因素影响业绩有所下滑,行业进入调整期。

2016Q1-2017Q3生物制品行业营收情况

数据来源:公开资料整理

2016Q1-2017Q3生物制品行业归母净利润情况

数据来源:公开资料整理

生物制品行业呈现明显的两极分化态势。一方面,去年“3.18”疫苗事件引发的政策变化等不确定性因素正逐渐消除,行业新政已逐步落地实施,智飞生物、沃森生物、天坛生物等疫苗企业迎来久违的业绩大幅增长。相对而言,胰岛素、生长激素、干扰素等行业竞争格局基本稳定,保持平稳增长。另一方面,血液制品行业原料血浆持续增长、主要产品稳中略降、小产品比重上升,行业集中度逐步明显,今年进入血浆规模和产品结构并重时期。从部分血制品公司的三季报来看,2017年开始全行业增速已经明显放缓,2015年下半年以来,价格政策重大利好造就的一波行业小高潮,实际上已经逐渐褪去,未来再想复制一轮2016年的“量价齐升”的行情可能性很小,“高空平飞”成为行业目前的普遍状态。这将会成为未来很长一段时间血制品行业的新常态。在新常态下血制品行业新一轮洗牌势必迅速来临。

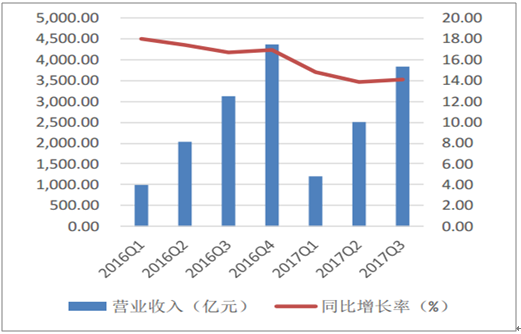

六、医药商业行业营收情况

2017年前三季度,25家医药商业上市公司合计实现营业收入3,849.40亿元,同比增长14.13%,环比上半年增速提升了0.22个百分点;归属于母公司股东净利润118.52亿元,同比增长24.17%,环比上半年增速下降了3.59个百分点。医药商业行业集中度快速提升,净利润保持20%-30%的高增速。医药流通的批发端受益于两票制等政策的推进;高值耗材、IVD等专科经销商也在通过打包等方式快速淘汰及并购小型企业;零售市场连锁化率不断提高。我们认为随着处方外流、两票制、营改增等政策的贯彻执行,医药商业行业正在面临新一轮的整合浪潮,行业集中度将继续提升,未来全国性以及区域性的具有规模配送效应的医药商业龙头或连锁药店,以及产业链不断延伸的并与国际大型企业密切合作的医药商业公司将更加具有市场竞争力。

2016Q1-2017Q3医药商业行业营收情况

数据来源:公开资料整理

2016Q1-2017Q3医药商业行业归母净利润情况

数据来源:公开资料整理

七、中药行业营收情况

2017前三季度,70家中药行业上市公司合计实现营业收入1,861.56亿元,同比增长11.59%,环比上半年增速下降了0.3个百分点;归属于母公司股东净利润246.19亿元,同比增长7.71%,环比上半年增速下降了0.83个百分点。由于医保控费导致大部分中药类注射剂的使用范围受限,相关产品的销量增长面临较大压力。预计未来中药注射剂领域的重磅品种在控费影响下增长可能会延续平淡。受益于对终端原材料的掌控以及独家品种带来的强大竞争力,品牌中药壁垒极高,行业竞争中占据优势地位,在药价放开后容易形成量价齐升的发展模式,在消费升级的大背景下其投资价值更加突出。

2016Q1-2017Q3中药行业营收情况

数据来源:公开资料整理

2016Q1-2017Q3中药行业归母净利润情况

数据来源:公开资料整理

八、医疗器械行业营收情况

2017年前三季度,42家医疗器械行业上市公司合计实现营业收入443.62亿元,同比增长24.71%,环比上半年增速下降了0.9个百分点;归属于母公司股东净利润57.23亿元,同比增长17.41%,环比上半年增速下降了1.83个百分点。净利润增速持续低于营收增速,主要原因在于高值医疗耗材受到招标降价影响严重,而且产品同质化竞争较多,从而降低了行业整体的盈利能力。目前这种状况将长期存在,未来医疗器械行业的看点在于创新能力的建设,大力发展高端医疗器械,进口替代逐渐从传统耗材、监护类产品转向附加值较高的高端手术及影像诊疗设备等。

2016Q1-2017Q3医疗器械行业营收情况

数据来源:公开资料整理

2016Q1-2017Q3医疗器械行业归母净利润情况

数据来源:公开资料整理

九、医疗服务行业营收情况

前三季度,15家医疗服务上市公司合计实现营业收入229.92亿元,同比增长40.93%,环比上半年增速提升了0.38个百分点;归属于母公司股东净利润20.13亿元,同比下降7.31%,环比上半年增速大幅下降了33.14个百分点。近年来,在政策红利和需求扩张的共同作用下,医疗服务行业处于蓬勃发展的成长期,营收规模持续高速增长。由于A股医疗服务标的相对较少,而且鱼龙混杂,大多公司属于跨行业经营,医疗服务在其收入中占比较低,从而拖累了行业的整体增速。随着鼓励社会资本参与医疗体制改革和投资医疗行业的政策不断出台,以及行业加速洗牌,一批具有人才优势、技术优势、成本优势、渠道优势和资源整合能力的民营专科医院逐渐脱颖而出。

2016Q1-2017Q3医疗服务行业营收情况

数据来源:公开资料整理

2016Q1-2017Q3医疗服务行业归母净利润情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。